給与前払い(EWA)プラットフォーム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Earned Wage Access (EWA) Platform - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073281

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

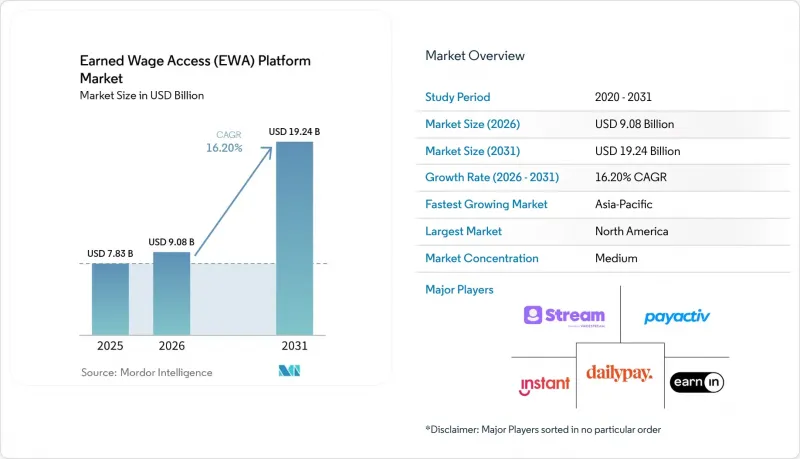

Mordor Intelligenceによると、給与前払い(EWA)プラットフォームの市場規模は、2025年に78億3,000万米ドル、2026年に90億8,000万米ドルとなり、2031年までに192億4,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR16.2%で成長すると見込まれています。

本レポートは、提供モデル(雇用主統合型給与前払いサービス[EWA]、消費者直接型給与前払いサービス[EWA]など)、展開モデル(クラウド型、オンプレミス型)、組織規模(大企業、および中小企業[SME])、エンドユーザー産業(小売・Eコマース、その他)、および地域別に分類されています。市場予測は金額(米ドル)で示されています。

世界の給与前払い(EWA)プラットフォーム市場の動向と洞察

金融ウェルネス福利厚生としての「給与前払いサービス(EWA)」の導入が急増

医療現場の最前線で働くスタッフの半数以上が、金銭的なストレスと業務パフォーマンスを関連付けていることを示す調査結果を受け、雇用主はオンデマンド給与を単なる付加的な特典から、ファイナンシャル・ウェルネス戦略の中核的な要素へと位置づけ直しました。看護師の自発的な離職率が低下したことで、1件の離職を防ぐごとに5桁のコスト削減につながり、給与前払いサービスの評価基準が人事予算からCFOレベルのコスト削減指標へと移行しました。時給制の労働者の圧倒的多数が週払いまたは即時払いを選択していると回答しているにもかかわらず、雇用主による導入は依然として遅れており、成長の余地が大きいことを示しています。SOC 2やGDPRなどの監査基準が基本要件となる中、業界トップクラスのベンダーは、透明性の高い料金体系と改ざん不可能な監査証跡によって差別化を図っています。これらの要因が相まって、民間および公共部門の雇用主双方において需要を確固たるものにしています。

先進国市場におけるリアルタイム決済インフラの拡大

即時決済システム(米国のFedNow、欧州のRTP、オーストラリアのNew Payments Platform)は、2025年に劇的に規模を拡大し、取引上限額が引き上げられ、金融機関の参加も広がりました。当日決済により、従来プロバイダーが負担していた事前資金調達による資金の滞留が軽減または解消され、手数料無料の給与前払いが経済的に持続可能になりました。取引限度額の引き上げにより、中規模の給与バッチも対象となるようになり、雇用主は給与前払いと通常の給与支払いの両方に単一の決済経路を利用できるようになりました。その結果、ベンダーはプリペイドカードに頼ることなく、労働者への即時支払いを約束できるようになり、ユーザー体験調査で指摘されていた最大の課題の一つが解決されました。その結果、単位あたりの経済性が構造的に改善され、より広範な地域への展開が可能になりました。

貸付と非貸付の分類をめぐる規制上の曖昧さ

米国の連邦指針では、手数料無料で雇用主のシステムに統合された「給与前払いサービス」は貸付関連法規の適用対象外とされていますが、各州や多くの海外管轄区域では、送金業者や小口貸付業としてのライセンシングを課す裁量権を依然として保持しています。カリフォルニア州の情報開示義務やコネチカット州の登録要件は、コンプライアンスコストを増加させ、新興ベンダーにとって特に大きな負担となっています。アジア太平洋地域では、インドがプロバイダーを非銀行系金融会社として扱うことで明確性を提供している一方、インドネシアなどでは依然として手数料の上限やライセンス区分について議論が続いています。その結果生じる規制のばらつきにより、プラットフォームは断片的なライセンシングを余儀なくされるか、あるいは統一された規則を求めてロビー活動を行わざるを得ず、複数州への展開が遅れ、法的コストが膨らんでいます。成長には広範な地理的展開が不可欠であるため、この継続的な曖昧さは、短期的な事業拡大にとって依然として大きな足かせとなっています。

セグメント分析

2025年、雇用主と連携したシステムは、給与前払い(EWA)プラットフォーム市場で54.77%という最大のシェアを占めました。これは、融資に関するコンプライアンスを回避できる手数料無料の福利厚生を優先する大企業の傾向を反映したものです。両方の機能を組み合わせたハイブリッド型プラットフォームは、CAGR18.34%で拡大しており、最も成長が著しいセグメントとなっています。しかし、ギグワーカーや、企業による支援プログラムがない企業の従業員にとっては、消費者向け直接アプリが依然として不可欠です。これらのソリューションは、予算管理ダッシュボード、貯蓄促進機能、早期振込機能を1つのワークフローに統合し、包括的な資金管理を求める労働者のニーズに応えています。最近のホワイトラベルAPIの登場により、給与計算ベンダーはこうしたサービスを既存のスイートに組み込むことが可能となり、導入期間を数週間に短縮できるようになりました。この融合は、単一目的のサービスが衰退し、統合型ウェルネス・スイートが主流となる未来を示唆しており、雇用主、給与計算、消費者との接点が最も広いプラットフォームに利益をもたらすネットワーク効果をさらに強めることになります。

ハイブリッドモデルは、雇用主の給与データを収集しつつ、資金を労働者に直接決済するため、規制リスクを軽減し、管轄区域ごとに動的なコンプライアンス設定を可能にします。主要プロバイダーの報告によると、ハイブリッドモデルのユーザーは、3ヶ月以内に予算管理や目標ベースの貯蓄といった少なくとも2つの付帯サービスを利用しており、これにより定着率とクロスセル収益が向上しています。企業がコンプライアンスと労働者の好みの両方を満たす設定可能なオプションを求める中、ハイブリッドプラットフォームに割り当てられる給与前払い市場の規模は、2031年までに2倍以上になる見込みです。

2025年にはオンプレミス導入が収益の66.67%を占めましたが、中堅企業がより迅速な稼働開始と設備投資の削減を求める中、クラウド導入はCAGR18.71%で拡大しています。Workdayの戦略的投資により、DailyPayが同社のクラウドHCMスイートに直接組み込まれ、ミドルウェアによる遅延が解消されました。クラウドプラットフォームは、週次での機能アップデートを実施し、マルチリージョンでの冗長性を提供するとともに、オンプレミス導入に必要な時間のほんの一部でリアルタイム決済システムと連携します。主要なHRソフトウェアベンダーによる戦略的投資により、クラウド型の給与前払い機能がコアとなる人材管理スイートに直接組み込まれ、これらのアーキテクチャが新規導入におけるデフォルトとして定着しつつあります。

厳格なデータ主権規制が適用される業界ではオンプレミス環境が引き続き利用されるもの、トップティアのエンタープライズ企業を除くほぼすべての新規契約において、現在はクラウド導入が明記されています。給与前払いプラットフォーム市場では、ベンダーがカスタムパッチを提供するのではなく、テナント間でセキュリティアップグレードを統一できるため、具体的な効率化が実現しています。さらに、APIファーストのクラウドシステムにより、開発者エコシステムの開放が容易になり、給与前払い資産の取引や自動貯蓄といったアドオンが次々と登場し、中核となる提案価値をさらに高めています。

地域別分析

北米は2025年に売上高シェアの36.54%を占めました。これは、成熟した給与計算ソフトウェアのエコシステム、資金力のあるプロバイダー、そして7,400万件の取引を処理したFedNowレールの運用開始に支えられたものです。連邦規制の明確化により、企業の躊躇がさらに解消され、フォーチュン500にランクインする雇用主の間での導入が加速しました。カナダとメキシコでは、雇用主の保証を必要としない消費者直販モデルを組み込んだギグエコノミープラットフォームに牽引され、関心が高まっています。

アジア太平洋地域は成長の原動力となっており、2031年までCAGR17.92%で拡大しています。インドでは、プロバイダーを非銀行系金融会社として分類したことで、負債による資金調達の道が開かれ、ギグ労働者の数は770万人を突破しました。地域のプレーヤーは、この規制面の追い風を利用して、オーストラリアの「New Payments Platform」やシンガポールの「FAST」システムといったリアルタイム決済インフラを活用し、アジア全域での事業展開を拡大しています。中国、日本、韓国では、電子商取引や製造業を軸に、中程度の導入が進んでいます。

欧州では、SEPAインスタントへの参加が義務化され、加盟国間で即時決済が標準化されるにつれ、着実な成長軌道を維持しています。GDPRへの準拠により、初期のセキュリティコストが増大し、調達サイクルが長期化していますが、一度統合されると、企業からはチャージバックの減少や従業員満足度の向上が報告されています。南米では、アルゼンチンにおけるウォレットベースの給与支払いに関する規制議論がプラットフォーム間の提携を促進し、堅調な勢いを見せています。一方、ブラジルとコロンビアでは、給与の前払い利用拡大に資するオープンファイナンスのガイドライン策定が始まっています。中東では、大規模な外国人労働者層が導入を後押ししており、8桁規模の合弁事業がその好例です。一方、アフリカでは、即時決済インフラが不十分で、消費者の金融リテラシーにもばらつきがあるため、まだ発展途上の段階にとどまっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 金融ウェルネス・ベネフィットとしての「給与前払いサービス」の導入が急増しています

- 先進国市場におけるリアルタイム決済インフラの拡大

- アジア太平洋地域におけるギグエコノミーの労働力の増加

- 小売・ホスピタリティ業界における時給制人材をめぐる競合の激化

- フィンテック企業と従来の給与計算ベンダーとの戦略的提携の拡大

- ホワイトラベルEWAを可能にする組み込み金融APIの登場

- 市場抑制要因

- 「貸付」と「非貸付」の分類をめぐる規制上の曖昧さ

- 大企業におけるデータセキュリティおよびプライバシーに関する懸念

- 金融リテラシーの不足がアフリカにおけるユーザー普及を鈍化させている

- インターチェンジ手数料の圧縮が単位収益性を圧迫

- 業界バリューチェーン分析

- マクロ経済要因が市場に与える影響

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 提供モデル別

- 雇用主連携型給与前払いサービス(EWA)

- 消費者向け給与前払いサービス(EWA)

- ハイブリッドモデル

- 展開モード別

- クラウドベース

- オンプレミス

- 組織規模別

- 大企業

- 中小企業(SME)

- エンドユーザー産業別

- 小売・Eコマース

- ヘルスケア

- 製造業

- ホスピタリティおよび外食産業

- 運輸・物流

- 銀行・金融サービス・保険(BFSI)

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Payactiv Inc.

- Earnin, Inc.

- DailyPay Inc.

- Wagestream Holdings Limited

- Instant Financial USA Inc.

- FlexWage Solutions LLC

- Even Responsible Finance, Inc.

- Branch Technologies Inc.

- Rain Technologies Inc.

- ZayZoon Inc.

- Clair Inc.

- Hastee Technologies Limited

- SalaryFinance Limited

- Refyne Tech Private Limited

- Tapcheck Inc.

- FinFit Ops LLC

- Immediate Solutions, Inc.

- Payflow S.L.

- Line Financial PBC

- Instapay Technologies Pty Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日