アジア太平洋のAIを活用したエネルギー管理ソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific AI-Powered Energy Management Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073312

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

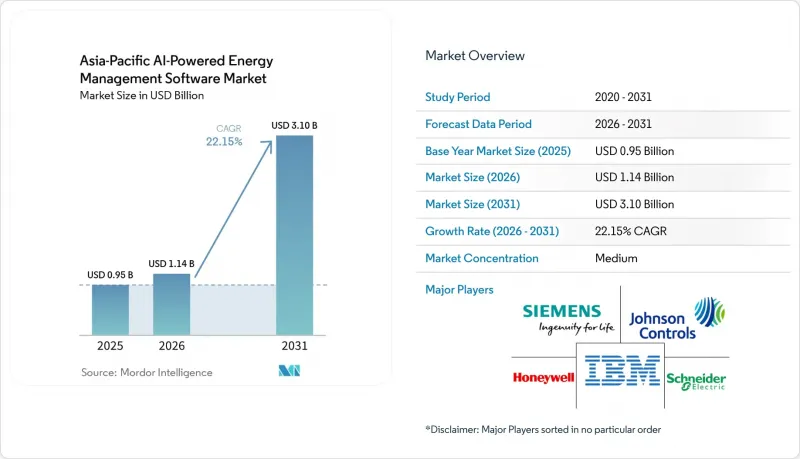

Mordor Intelligenceによると、アジア太平洋地域のAIを活用したエネルギー管理ソフトウェアの市場規模は、2025年に9億5,000万米ドルと評価され、2031年までに31億米ドルに達すると予測されており、2026年から2031年にかけてCAGR22.15%で拡大すると見込まれています。

本レポートは、コンポーネント(ソフトウェアおよびサービス)、展開モード(クラウド型、オンプレミス型、ハイブリッド型)、用途(エネルギー消費および需要の最適化、資産パフォーマンスおよび予知保全など)、エンドユーザー(商業ビル、産業施設など)、および地域別に分類されています。市場予測は金額(米ドル)で示されています。

アジア太平洋地域のAIを活用したエネルギー管理ソフトウェア市場の動向と洞察

商業施設および産業施設におけるリアルタイムのエネルギー最適化へのニーズの高まり

アジア太平洋地域の商業・産業施設の運営者は、総消費量と同様にピーク需要に対しても重いペナルティが課される料金体系に直面しています。インドでは、高圧配電料金に時間帯別のピーク料金が含まれており、その料金はオフピーク時の水準より40~70%高くなっています。また、需要料金が電気料金総額の30~40%を占めています。このような料金体系により、受動的なモニタリングの価値は低下し、バッテリー貯蔵のスケジュール設定、太陽光発電出力の管理、およびリアルタイムでの負荷シフトが可能なAIプラットフォームへの需要が高まっています。アジア太平洋地域のAIを活用したエネルギー管理ソフトウェア市場は、この動向の恩恵を受けています。大規模な製造拠点や商業施設では、中核となる業務を中断することなくエネルギー使用量を調整できる場合が多いためです。ハネウェルとタタ・コンサルタンシー・サービシズは2026年2月、インドを最初の重点市場として、ビルや産業向けのAI駆動型自律運用を推進するための提携を発表しました。

スマートグリッドおよび分散型エネルギー資源とのAI統合

スマートグリッドや分散型エネルギー資源とのAI統合により、地域全体で発電調整の品質とシステムの可視性が向上しています。韓国電力公社は、2.8 GWを超える分散型エネルギー資源を集約し、AIを活用してバッテリー、HVACシステム、産業用負荷を調整する仮想発電所プラットフォームを運用しています。中国では2026年5月、国家エネルギー局をはじめとする関係機関が、51のAI・エネルギー応用シナリオと2030年の能力目標を盛り込んだ行動計画を発表し、さらなる支援体制を整備しました。これらのシステムを導入・運用する電力会社は、ベンダー、オペレーター、そしてリファレンス顧客という3つの役割を同時に果たすことになるため、競争上の優位性を得ることができます。これは、アジア太平洋地域のAIを活用したエネルギー管理ソフトウェア市場において、実績のあるオーケストレーションツールの価値を浮き彫りにするものであり、特に、グリッド、負荷、蓄電の各層にわたって運用可能なソフトウェアを必要とする電力会社にとっては重要です。

レガシーOTおよびITシステムとの高度な統合の複雑さ

アジア太平洋地域のAIを活用したエネルギー管理ソフトウェア市場における大きな障害は、最新のソフトウェアスタックと、長年にわたり導入されてきた運用技術(OT)との間のギャップです。多くの電力会社、工場、大規模ビルでは、オープンなデータ交換を想定して設計されていない独自プロトコルや制御システムに依然として依存しています。そのため、ベンダーは現場ごとに特化したコネクタやミドルウェアを構築せざるを得ず、その結果、コストが増大し、導入期間が長期化しています。また、エネルギーや産業用資産は数年ごとではなく、15~25年単位で更新されることが多いため、この問題は通常のソフトウェアサイクルよりも長期化します。その結果、カスタマイズを最小限に抑えつつ混合環境に対応できるベンダーほど、公益事業や重工業分野で事業を拡大できる可能性が高くなります。

セグメント分析

2025年、アジア太平洋地域のAIを活用したエネルギー管理ソフトウェア市場において、ソフトウェアが70.18%のシェアを占めました。これは、孤立した単機能ツールよりも、プラットフォーム主導の導入が強く好まれていることを反映しています。このシェアは、支出を運営予算に組み込み、多くのユーザーにとって購入プロセスを簡素化したサブスクリプションモデルによって支えられました。また、予測、最適化、レポート作成が、個別のツールに分散するのではなく、単一のインターフェース上で行われることが期待されるようになったため、ソフトウェアは引き続き主要な商用レイヤーとしての地位を維持しました。アジア太平洋地域のAIを活用したエネルギー管理ソフトウェア市場において、この傾向により、より広範なプラットフォーム機能を備えたベンダーは、導入の初期および中期段階において明確な優位性を発揮しました。

サービス分野は2026年から2031年にかけてCAGR22.23%で拡大すると予測されており、これは導入支援の需要がコアソフトウェアの需要とほぼ同程度の速さで増加していることを示しています。顧客は、初期導入後もシステム統合、モデルのチューニング、データパイプラインの保守、ワークフローのカスタマイズを依然として必要としています。これにより、サービスは導入後も引き続き重要性を保ち、プラットフォームが日常業務に定着すると、乗り換えコストが高まります。ハネウェルが2026年2月にタタ・コンサルタンシー・サービシズと締結した提携は、技術力と、ビルや産業施設における導入実績を組み合わせることで、この方向性を反映したものでした。

2025年には、中国、インド、シンガポール、日本、オーストラリアにおけるデジタルインフラの拡大に支えられ、クラウドベースの導入が市場の61.14%を占めました。クラウドモデルは、社内IT要件の軽減、更新の容易化、および複数拠点への迅速な展開を求めるユーザーに魅力的です。これは、独自の完全なデータスタックを維持することを望まない商業ビルの運営者や小規模な公益事業者に特に適しています。アジア太平洋地域のAIを活用したエネルギー管理ソフトウェア市場では、拡張性の観点からクラウドが引き続き支持されていますが、その傾向はすべてのエンドユーザーに一律に当てはまるわけではありません。

ハイブリッド型導入は、2026年から2031年にかけてCAGR22.34%で成長すると予測されており、市場で最も成長が速い導入形態となる見込みです。これは、レイテンシーに敏感な機能についてはローカル制御を求めつつ、より広範な最適化にはクラウド分析を活用したいと考える電力会社や産業事業者のニーズを反映したものです。また、データ主権に関する政策や運用リスクにより、完全なクラウド移行が困難な場合にも、ハイブリッド型構成は受け入れられやすいという特徴があります。長期的には、顧客に単一のアーキテクチャを強制することなく、エッジ処理、オンサイト制御、および集中型分析を連携させることができるベンダーにとって、新たなビジネスチャンスが生まれます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 商業・産業施設におけるリアルタイムのエネルギー最適化へのニーズの高まり

- スマートグリッドおよび分散型エネルギー資源とのAI統合

- 自動需要応答およびピーク負荷管理への需要の高まり

- ESG報告およびカーボンアカウンティングのワークフローの拡大

- サイトレベルのエネルギー制御および故障検出に向けたエッジAIの導入

- 老朽化した建築物および産業インフラによる改修需要の拡大

- 市場抑制要因

- レガシーOTシステムおよびITシステムとの統合における高い複雑性

- データの品質、相互運用性、およびセンサーの断片化に関する課題

- 重要エネルギー資産に関するサイバーセキュリティおよびデータ主権への懸念

- 負荷密度が限られている中小規模のサイトにおける投資回収の不確実性

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 展開モード別

- クラウドベース

- オンプレミス

- ハイブリッド

- 用途別

- エネルギー消費と需要の最適化

- 資産のパフォーマンスと予知保全

- スマートグリッドおよび分散型エネルギー資源(DER)の管理

- 再生可能エネルギーの予測と統合

- エネルギー取引、価格設定、および市場情報

- エンドユーザー別

- ユーティリティ

- 商業ビル

- 産業施設

- 住宅建物

- 地域別

- 中国

- インド

- 日本

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Siemens AG

- Schneider Electric SE

- ABB Ltd.

- Honeywell International Inc.

- IBM Corporation

- Johnson Controls International plc

- GE Vernova Inc.

- Rockwell Automation, Inc.

- Eaton Corporation plc

- Microsoft Corporation

- Amazon Web Services, Inc.

- Oracle Corporation

- C3.ai, Inc.

- Bidgely, Inc.

- Hitachi Energy Ltd.

- Innowatts, Inc.

- Enel X S.r.l.

- GridPoint, Inc.

- Envision Digital International

- AutoGrid Systems, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日