AI活用エネルギーマネジメントソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI-Powered Energy Management Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072958

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

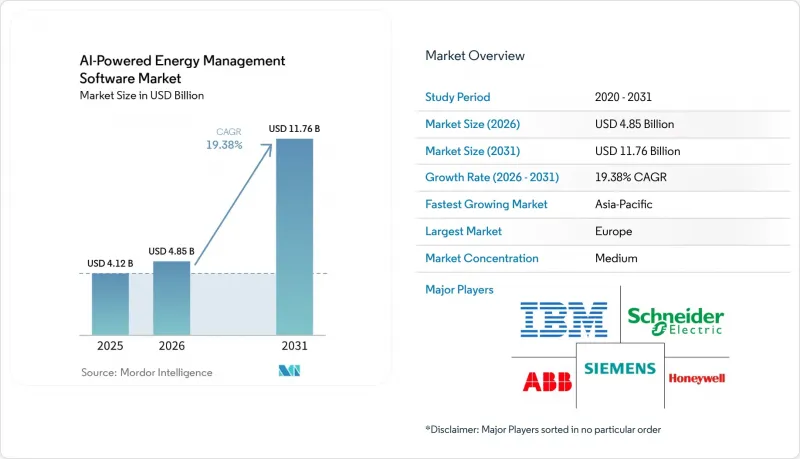

Mordor Intelligenceによると、AI活用エネルギーマネジメントソフトウェアの市場規模は、2025年の41億2,000万米ドルから2026年には48億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR19.38%で推移し、2031年には117億6,000万米ドルに達すると予測されています。

本レポートは、コンポーネント(ソフトウェアおよびサービス)、導入形態(クラウド型、オンプレミス型、ハイブリッド型)、用途(エネルギー消費および需要の最適化、資産パフォーマンスおよび予知保全など)、エンドユーザー(公益事業、商業ビル、産業施設など)、および地域ごとに分類されています。市場予測は金額(米ドル)で示されています。

世界のAI活用エネルギーマネジメントソフトウェア市場の動向と洞察

商業施設および産業施設におけるリアルタイムのエネルギー最適化へのニーズの高まり

リアルタイム最適化は、ソフトウェアを受動的なレポート作成ツールから能動的な運用ツールへと変革するため、AI活用エネルギーマネジメントソフトウェア市場において、短期的には最も明確な価値創出要因として浮上しています。商業および産業のユーザーは、電力価格の変動が激しくなり、時間帯別料金制度の影響範囲が広がり、稼働時間に影響を与えずに回避可能なピーク需要を削減するという内部的な圧力が高まっています。そのため、固定されたルールではなく、リアルタイムの価格、生産サイクル、および変化する現場の状況に合わせて負荷スケジュールを調整する必要がある施設において、AI活用エネルギーマネジメントソフトウェア市場が勢いを増しています。2026年の研究によると、生産スケジュールの入力を用いたスケジュール対応型XGBoostモデルは、RMSE 2.67 kW、R20.9698を達成しており、内部センサーによる完全な可視性に依存することなく、多ラインの産業環境において高精度な予測が可能であることを裏付けています。プラントデータが不完全であるために従来の最適化ツールの効果が制限されがちな実際の運用環境において、AIを活用可能にするという点で、このような性能は重要です。変動の激しい料金時間帯において、需要料金の削減やエネルギー使用量の安定化を目指す施設が増えるにつれ、AI活用エネルギーマネジメントソフトウェア市場は、長期的な持続可能性プロジェクトよりも、日々の運用コスト削減とますます密接に結びついています。

スマートグリッドおよび分散型エネルギー資源とのAI統合

分散型エネルギー資源の台頭も、AI活用エネルギーマネジメントソフトウェア市場の成長を後押ししています。現在、グリッドの状況は、屋上ソーラー、バッテリー、EV充電、そして絶え間ない調整を必要とする柔軟な負荷によって形作られているからです。電力の流れが双方向になり、少数の集中型発電拠点ではなく、数千もの小規模な資産全体にわたって意思決定を行わなければならない場合、従来の発電制御ロジックでは対応が困難になります。こうした変化により、AI活用エネルギーマネジメントソフトウェア市場の役割は、サイトレベルの最適化から、予測、バランス調整、ディスパッチが連携して機能しなければならない「グリッドを意識したオーケストレーション」へと拡大しています。2026年に発表された、エッジAIを活用した再生可能エネルギーマイクログリッド制御に関する論文は、IoTで接続された資産間における、安全かつエネルギー効率の高い連携の技術的成熟度を実証しており、分散型エネルギーシステムにおけるAI主導の制御への広範な移行を後押ししています。日本が2026年度から低電圧分散型エネルギー資源をデマンドレスポンス市場に開放する決定をしたことで、国内のリソースアグリゲーターSaaSプラットフォーム市場は、2024年度から2035年度にかけて33.5倍に拡大し、67億円(すでに4,400万米ドルに換算済み)に達すると予想されています。したがって、AI活用エネルギーマネジメントソフトウェア市場は、接続される資産の増加だけでなく、それらの資産を収益化可能な柔軟性資源へと変える規制の変更からも恩恵を受けることになります。

レガシーOTシステムとITシステム間の統合の複雑さ

多くのプラント、電力会社、大規模ビルでは、現代のAIワークフロー向けに構築されていない個別のデータレイヤー、独自仕様のヒストリアン、産業用プロトコルが依然として使用されているため、レガシーな運用環境は大きな制約要因となっています。こうした環境において、ベンダーが稼働中の業務を中断させることなく、SCADA、ビル管理システム、エンタープライズソフトウェア、エッジデバイスを連携させることができなければ、AI活用エネルギーマネジメントソフトウェア市場は円滑に拡大することはできません。これは単なるソフトウェアの互換性の問題にとどまりません。ITとOTの厳格な分離により、ベンダーはセグメント化されたネットワーク、ローカル推論、および管理されたデータ交換を軸に、導入パターンを再設計せざるを得ない場合が多いためです。ロックウェル・オートメーションは2025年の報告書で、ITとOTのセキュリティ運用センターを完全に統合している組織はわずか30%にとどまると指摘しており、AIが両環境で一貫して稼働できるようになるまでに、依然として基礎的な調整作業が残されていることを浮き彫りにしています。2025年に発表された、エネルギーシステムにおけるサイバーフィジカル状況認識に関する技術報告書も、高度な制御環境が単純なデータアクセスではなく、安全で構造化された統合に依存していることを示しています。したがって、AI活用エネルギーマネジメントソフトウェア市場は、アーキテクチャ上の課題がソフトウェアの機能と同様に重要となる既存システム(ブラウンフィールド)環境において、導入サイクルの遅延に直面しています。

セグメント分析

2025年時点でソフトウェアのシェアは69.85%を占めており、支出の大部分は依然として周辺のサポート層ではなく、コアプラットフォームに集中していることが示されています。この優位性は、切り替えリスクが高く、統合の履歴が重要視される公益事業制御室、ビルシステム、および産業用最適化環境にすでに組み込まれているベンダーの、導入ベースにおける優位性を反映しています。AI活用エネルギーマネジメントソフトウェア市場において、これらのソフトウェアプラットフォームは通常、ダッシュボード、予測エンジン、ディスパッチロジック、カーボンアカウンティングモジュール、および既存の制御システムを置き換えるのではなく、その上に重ねて機能するオーバーレイを組み合わせています。この位置づけは、データネットワーク効果の恩恵も受けています。つまり、プラットフォームの使用期間が長ければ長いほど、モデルの調整や顧客関係の維持において、その運用履歴の価値が高まるのです。したがって、購入者の要件が拡大しても、ソフトウェアカテゴリーは堅調な収益基盤を維持しています。

サービス分野は2031年までCAGR20.12%で成長すると予測されており、AI活用エネルギーマネジメントソフトウェア市場において最も成長が著しい分野となる見込みです。その主な理由は、地域の負荷動向、料金体系の変更、天候の変化、新たな資産構成などを反映させるための定期的な再学習を行わなければ、エネルギーAIの精度が低下してしまうためです。2026年に実施された、予知保全のためのキャッシュ拡張型マルチモーダル生成AIに関する研究では、エネルギー集約型機器のリアルタイム異常検知において、このアーキテクチャが単独の分析手法を上回る性能を示したことから、継続的なモデルサポートの価値が裏付けられました。また、購入者にとっては、特にAIを活用してISO 50001や内部のパフォーマンス評価を支援する場合、統合、モデルガバナンス、ユーザー支援、監査対応可能なレポート作成のためのサービスサポートも必要となります。この傾向により、収益源は1回限りのライセンス販売にとどまらず拡大しており、AI活用エネルギーマネジメントソフトウェア業界において、継続的な取引関係がさらに促進されています。

2025年には、AI活用エネルギーマネジメントソフトウェア市場のシェアの66.41%をクラウドベースの導入が占めました。これは、クラウドが迅速な導入、簡素な更新、および企業のデータ環境との容易な統合を可能にするためです。このモデルは、大規模なオンサイトインフラへの投資を伴わずに、分析、レポート作成、最適化を求める商業ビルの運営者や中規模の産業ユーザーに適しています。AI活用エネルギーマネジメントソフトウェア市場において、クラウドによる提供はポートフォリオの一元的な可視化も可能にします。これは、単一の所有者が複数の拠点にまたがる多くの施設を管理する場合に重要です。このスケールメリットは、ベンダーが新機能をより迅速に展開できるだけでなく、顧客が単一の環境内で各拠点のエネルギーパフォーマンスを比較できるという点で、大きな意義を持ちます。そのため、ユーザーから拠点ごとのきめ細かな制御が求められるようになっても、クラウドは依然として販売数量のトップを維持しています。

ハイブリッド展開は2031年までCAGR19.92%で成長すると予測されており、電力会社や大規模な産業事業者がエッジでの応答性とクラウド分析の両方を求める中、ハイブリッド展開向けのAI搭載エネルギー管理ソフトウェア市場もCAGR 19.92%で拡大すると見込まれています。この傾向が強まっている背景には、多くの高付加価値な使用事例において、現場での低遅延な対応が必要である一方で、より負荷の高い予測や最適化のワークロードは依然としてクラウドに依存しているという事情があります。2025年に発表されたエッジAIによる障害検出に関する記事によると、応答時間が150ミリ秒未満の場合、検出率は92.0%に達したのに対し、クラウドベースの代替手段では200ミリ秒を要し、さらに推論サイクルあたりのエネルギー消費量も少なかったことが報告されています。2026年に発表された再生可能エネルギー・マイクログリッド制御に関する別の研究も、エネルギーを要するサイバーフィジカルシステムの連携におけるエッジAIの導入をさらに裏付けています。データの主権や重要インフラの要件によりリモート処理が制限される場面では、オンプレミス展開が依然として明確な役割を果たしていますが、最も著しい成長が見込まれるのは、どちらか一方の極端な形態ではなく、混合アーキテクチャへの移行です。

地域別分析

2025年、欧州はAI活用エネルギーマネジメントソフトウェア市場シェアの34.56%を占めました。これは、建物、エネルギー性能、および報告に関する規制が、他の地域に比べて欧州でより整備されているためです。改正EPBDは2024年に発効し、EU加盟国は2026年5月29日までにこれを国内法に組み込む必要があります。これにより、大規模な非住宅物件におけるビルオートメーションおよび制御システムの実用的な重要性がさらに高まっています。技術報告書CEN/TR 18276:2026では、EPBDの枠組みに基づくビルオートメーションのコンプライアンスチェックリストが追加されており、デジタルエネルギー管理システムのより正式な導入プロセスを後押ししています。ドイツ、英国、フランス、イタリアが引き続き主要な市場となっていますが、北欧諸国や中東欧諸国では、改修工事、電化、およびより厳格な効率基準により、市場が勢いを増しています。

アジア太平洋地域は、2031年までCAGR20.45%で成長すると予測されており、AI活用エネルギーマネジメントソフトウェア市場において最も成長の速い地域となる見込みです。中国は、送電網の近代化、産業規模の大きさ、および「二酸化炭素排出量のピークアウトとカーボンニュートラル」という目標により、電力システムや施設システム全体にわたる最適化への大きなニーズが生まれているため、地域内の導入量で首位を占めています。また、主要な産業回廊において、特に大規模なエネルギー消費者がより厳格な監視や監査の要求に直面している地域で、規制遵守に関連するエネルギー管理の需要が高まっていることから、インドの重要性も増しています。日本では、2026年度から低電圧の分散型エネルギー資源がデマンドレスポンスに参加するようになり、柔軟な資産を集約・制御できるソフトウェアの経済的メリットが拡大することで、さらなる成長の層が加わります。韓国とオーストラリアも、再生可能エネルギーの導入拡大や送電網のデジタル化を通じて、この地域の展望を支えています。一方、東南アジアでは、製造能力の拡大に伴い、既存産業施設の改修において長期的な成長の余地が見込まれます。

北米は2025年、成熟したデマンドレスポンス体制、商業ビルでの広範な導入、AI関連インフラへの積極的な投資に支えられ、大きなシェアを占めました。また、この地域では、セキュリティおよび制御要件が満たされれば、運用データをクラウド規模のAI環境に接続することを厭わない、多数の電力会社や企業事業者が存在することも強みとなっています。2026年4月、AWSはシーメンス・エナジーの戦略的クラウドプロバイダーに選定されました。これは、エネルギー分野において主要ベンダーが、運用分野の専門知識とハイパースケール・コンピューティングのサポートをどのように融合させているかを反映しています。南米は、AI活用エネルギーマネジメントソフトウェア市場において依然として新興地域ですが、中東およびアフリカは導入の初期段階にあるもの、再生可能エネルギーの拡大やインフラの近代化が進むにつれ、選別的な投資を引き続き集めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 商業・産業施設におけるリアルタイムのエネルギー最適化へのニーズの高まり

- AIとスマートグリッドおよび分散型エネルギー資源の統合

- 自動需要応答およびピーク負荷管理への需要の高まり

- ESG報告およびカーボン会計ワークフローの拡大

- サイトレベルのエネルギー制御および故障検出に向けたエッジAIの導入

- 老朽化した建築物および産業インフラによる改修需要の拡大

- 市場抑制要因

- レガシーOTシステムおよびITシステムとの統合における高い複雑性

- データの品質、相互運用性、およびセンサーの断片化に関する課題

- 重要エネルギー資産に関するサイバーセキュリティおよびデータ主権への懸念

- 負荷密度が限られている中小規模のサイトにおける投資回収の不確実性

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 展開モード別

- クラウドベース

- オンプレミス

- ハイブリッド

- 用途別

- エネルギー消費と需要の最適化

- 資産のパフォーマンスと予知保全

- スマートグリッドおよび分散型エネルギー資源(DER)の管理

- 再生可能エネルギーの予測と統合

- エネルギー取引、価格設定、および市場情報

- エンドユーザー別

- ユーティリティ

- 商業ビル

- 産業施設

- 住宅建物

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Bidgely Inc.

- C3.ai, Inc.

- Grid4C Ltd.

- Innowatts, Inc.

- EnergyCAP, LLC

- Siemens AG

- Schneider Electric SE

- ABB Ltd.

- Honeywell International Inc.

- Johnson Controls International plc

- IBM Corporation

- Oracle Corporation

- Microsoft Corporation

- Amazon Web Services, Inc.

- Enel X S.r.l.

- GridPoint, Inc.

- AutoGrid Systems, Inc.

- Dexma Sensors, S.L.

- Rockwell Automation, Inc.

- Energy Intelligence Group, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日