給与カードおよびデジタル払い:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Payroll Card and Digital Pay - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073290

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

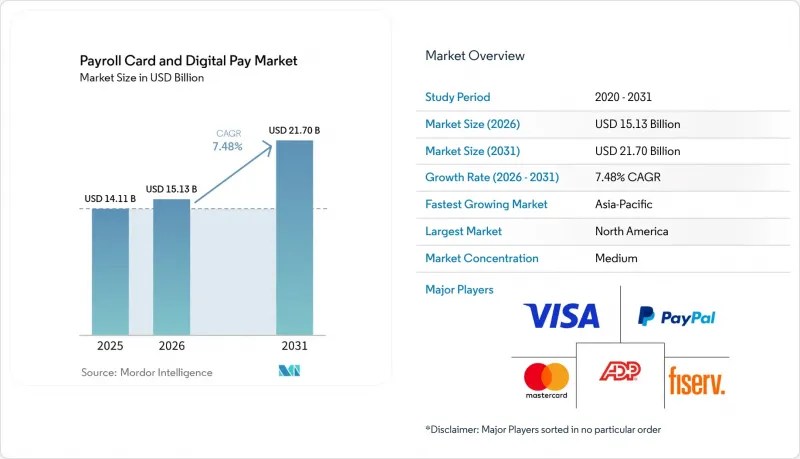

Mordor Intelligenceによると、給与カードおよびデジタル払い市場の規模は、2025年の141億1,000万米ドルから2026年には151億3,000万米ドルへと拡大し、2031年までに217億米ドルに達すると予想されており、2026年から2031年にかけてCAGR7.48%で成長すると見込まれています。

本レポートは、カードタイプ(オープンループ型給与カードおよびクローズドループ型給与カード)、フォーム(物理的な給与カードおよびデジタル/バーチャル給与カード)、組織規模(大企業および中小企業[SME])、エンドユーザー業界(小売業、旅行・ホスピタリティ業など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の給与カードおよびデジタル払い市場の動向と洞察

政府による金融包摂イニシアチブの拡大

賃金のデジタル支払いを義務付ける規制により、銀行口座を持たない労働者が大規模にカード保有者へと転換しています。大統領令第14247号により、2025年9月までに380万人の米国「ダイレクト・エクスプレス」受給者が即時デジタル決済システムに移行することになりました。サウジアラビアでは、2026年1月から家事労働者に対する電子給与支払いが義務付けられました。インドの統一決済インターフェース(UPI)は2025年に2,283億件の取引を処理し、公務員の給与支払いはUPI連携口座へ移行しました。アラブ首長国連邦(UAE)は2025年12月に賃金保護システムを刷新し、民間部門の雇用主の99%以上をカバーするようになりました。これらのプログラムは、従来現金が主流だった地域において賃金の流れを正式なシステムに組み込むことで、給与カードおよびデジタル払い市場を拡大しています。

コスト効率化に向けた雇用主のペーパーレス給与支払への移行

手書きの小切手は1枚あたり200~300米ドルのコストがかかりますが、自動支払いの場合は1取引あたり100米ドル未満に抑えられます。英国のデジタルサービスに関する調査では、給与支払いの自動化によりエラーが70%から90%減少したことが判明しました。アジア太平洋地域全体では、2025年に雇用主の80%が給与戦略を見直し、その3分の1がオンデマンド給与支払いを優先しました。企業の97%を占めるマレーシアの中小企業は、罰金を回避するため、月額100~300リンギット(22~66米ドル)のクラウド給与計算システムを導入しました。そのため、北米や欧州の雇用主も、コスト削減とコンプライアンスリスクの低減を目的に導入を加速させており、給与カードおよびデジタル払い市場への需要が高まっています。

規制の複雑化と手数料開示要件

CFPB(消費者金融保護局)のプリペイド規則により、エラー解決、当座貸越、および情報開示の義務が拡大され、発行者のコンプライアンスコストが増加しています。欧州では、PSD2(決済サービス指令2)による強力な顧客認証により、国境を越えた承認件数が最大15%減少しています。米国の規制Eでは、45日間の異議申し立て期間と24時間体制のサービス要件が課されています。そのため、小規模なプロバイダーは固定費の増加に直面しており、市場からの撤退や統合が促され、給与カードおよびデジタル払い市場全体の成長を鈍化させています。

セグメント分析

2025年、オープンループ型製品は給与カードおよびデジタル払い市場シェアの65.14%を占めました。Money Networkは、VisaおよびMastercardのネットワークを通じて6,500万人のカード会員にサービスを提供しており、雇用主が引き続き重視する利用可能範囲の広さを示しています。クローズドループプログラムは対象範囲が狭いもの、企業が交渉によるインターチェンジ手数料、支出データ、加盟店誘導機能を優先するにつれて、CAGR9.45%で拡大しています。Brink's MoneyおよびU.S. Bank Focus Cardは、当座貸越リスクを排除するために、加盟店カテゴリー別にセグメント化された支出を行っています。

Rellevate社の「Pay Any-Day Card」は、クローズドループの経済性と給与前払い機能を融合させ、従業員が給与支払日前に未払い給与の50%を受け取れるようにしています。物流、フィールドサービス、ライドシェアのプラットフォームは依然としてオープンループの汎用性に依存していますが、独自のエコシステムを持つ小売業者は、インターチェンジ手数料の削減を図るため、クローズドループへと移行しつつあります。ハイブリッド型の給与前払いモデルが流動性への懸念を軽減するにつれ、雇用主は「どこでも利用可能」であることよりも手数料の管理を重視するようになり、給与カードおよびデジタル払い市場におけるクローズドループのシェアが拡大しています。

2025年の取引量のうち、物理的なカードが66.89%を占めていますが、デジタル提供は急速に拡大しています。Instant Financial社の仮想給与カードは、1週間にも及ぶ配送の遅れを解消し、Apple Payの即日利用を可能にします。Mastercardの組み込み型仮想カード番号により、利用開始までの時間を1時間未満に短縮し、給与支払いのタイミングを、若い世代の労働者が期待する即時決済体験と整合させています。

DailyPayのVisaブランドプリペイドオプションは、給与の受け取りと手数料無料のATMネットワークを結びつけています。スマートフォンの普及率が低い製造業、農業、および一部の小売セグメントでは、依然としてプラスチック製のカードに依存しています。それでも、仮想カード発行のCAGRが10.21%であることは、トークン化とモバイルウォレットの普及が、給与カードおよびデジタル払い市場をカードレスな認証手段へとシフトさせていることを示しています。

地域別分析

北米は2025年の収益の36.19%を占めました。これは、大統領令14247号により連邦政府の支払いがデジタル化を義務付けられ、FedNowが1秒未満の決済基準を確立したためです。カナダの各州では現在、外国人臨時労働者に対して電子給与受け取りオプションの提供が義務付けられており、メキシコではマキラドーラ(輸出加工区)の雇用主に対し、少なくとも1つの手数料無料のデジタル決済手段を提供することが義務付けられています。

欧州は着実に成長していますが、PSD2による摩擦により、国境を越えた決済の拒否率が上昇しています。ドイツ、英国、フランス、イタリア、スペイン、ロシアが、特に小売および運輸分野において、この地域の給与カード導入を牽引しています。

アジア太平洋地域は、8.67%という最も高いCAGRを記録しており、インドにおけるUPI連携給与や、オーストラリア、日本、韓国での非接触決済の普及率の高さが追い風となっています。中国の「個人情報保護法」により、給与データの国内処理が義務付けられ、国内でのカード発行が促進されています。中東では、UAEのリアルタイム給与保護システムや、サウジアラビアの電子給与支給要件により、勢いを増しています。

南米では、ブラジルが2026年7月に「Pix Automatico」を給与口座に拡大し、定期的な給与の流入が可能になることで、市場が加速しています。アルゼンチンではハイパーインフレにより、即時かつ米ドル建ての給与支払いの需要が高まっていますが、コロンビアとチリでは給与支払いのインフラ近代化が緩やかなペースで進んでいます。アフリカは依然として発展途上段階にありますが、南アフリカの「国家決済システム法」の改正やナイジェリアのデジタル給与ガイドラインにより、パイロット規模のプロジェクトが立ち上がっています。モバイルマネーの統合とスマートフォン普及率の上昇が、大陸全体における給与カードおよびデジタル払い市場の漸進的な拡大を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 各国政府による金融包摂の取り組みの拡大

- コスト効率化に向けた雇用主のペーパーレス給与計算への移行

- ギグエコノミーとオンデマンド労働者への支払いの普及

- モバイルウォレットおよび非接触型決済技術の進展

- 給与前払いAPIと給与カードの連携

- 国境を越えたリアルタイム決済のための給与カードのトークン化

- 市場抑制要因

- 規制の複雑さと手数料開示要件

- 即時デビット送金およびデジタルウォレットによる決済からの競合

- プリオーソリゼーション・ホールドに対する加盟店MCCの受け入れ範囲の制限

- データ居住要件により、カード処理の地域化が進んでいます

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- カードタイプ別

- オープンループ型給与カード

- クローズドループ型給与カード

- フォーム別

- 物理的な給与カード

- デジタル/バーチャル給与カード

- 組織規模別

- 大企業

- 中小企業(SME)

- エンドユーザー業界別

- 小売店舗

- 法人・ビジネスサービス

- 政府・公共部門

- ギグワーカーおよびプラットフォームワーカー

- 旅行・ホスピタリティ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ADP, Inc.

- American Express Company

- Visa Inc.

- Mastercard Incorporated

- Fiserv, Inc.

- Green Dot Corporation

- The Brink's Company

- H&R Block, Inc.

- PayPal Holdings, Inc.

- Wise plc

- Revolut Ltd

- Banco Bilbao Vizcaya Argentaria, S.A.

- JPMorgan Chase & Co.

- Global Payments Inc.

- Fidelity National Information Services, Inc.

- The Western Union Company

- NetSpend Corporation

- Money Network Financial, LLC

- Paychex, Inc.

- Block, Inc.(Square Payroll)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日