国際請負業者決済プラットフォーム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

International Contractor Payments Platform - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073272

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

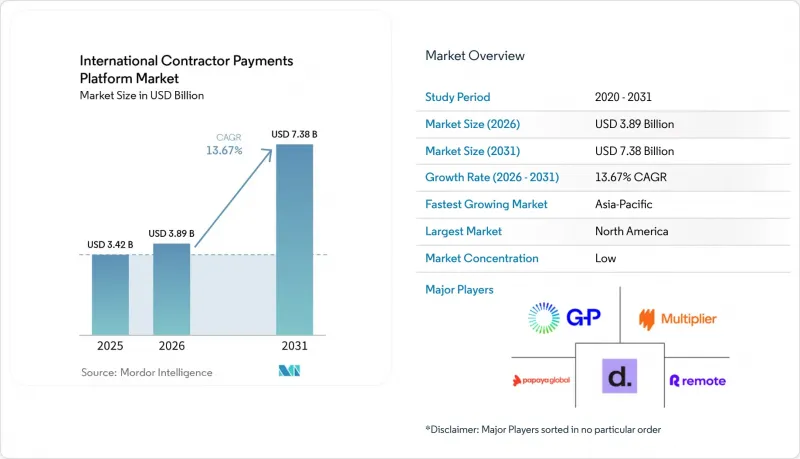

Mordor Intelligenceによると、国際請負業者決済プラットフォームの市場規模は、2025年の34億2,000万米ドルから2026年には38億9,000万米ドルへと拡大し、2031年までに73億8,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR13.67%で成長すると見込まれています。

本レポートは、コンポーネント(ソフトウェア/プラットフォーム、サービス)、展開モード(クラウド、オンプレミス)、用途(給与管理、請求書処理および請求管理など)、組織規模(中小企業、大企業)、産業分野(IT・通信、BFSIなど)、および地域ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の国際請負業者決済プラットフォーム市場の動向と洞察

分散型労働力の拡大と世界の契約社員の採用

分散型人材モデルへの移行は、労働力不足に対する一時的な対応ではなく、中核的な人材計画の一部となっています。Remote社の報告によると、国際的に採用を行っている企業の半数以上が、2026年までに新規採用者の過半数が海外人材になると予想しており、世界のCEOの48%が2025年に契約社員を採用する計画であるとされています。東南アジア、東欧、サハラ以南のアフリカ全域で契約社員の供給源が広がるにつれ、単一の企業は以前よりもはるかに多くの法的要件、税務要件、および支払い条件の組み合わせに対応しなければならなくなっています。新しい国が追加されるたびに、書類処理、支払経路、分類審査の層がさらに増えるため、手作業によるワークフローを維持することは困難になっています。国際請負業者決済プラットフォーム市場では、為替レートの変動が激しい通貨ペアに対応し、現地での迅速な決済を可能にするベンダーが優位に立っています。これは、コンプライアンスの正確性と同様に、信頼性の高い支払タイミングが契約社員の定着に重要であるためです。その結果、支払速度はもはや単なる業務指標ではなく、世界の契約社員採用における雇用主の価値提案の一部として、ますます重要視されるようになっています。

AI主導の給与計算および契約社員ワークフローの自動化

AIによる自動化は、従来の給与計算ソフトウェアのアップグレードよりも速いペースで、契約社員の給与管理の経済性を変えつつあります。ADPは2026年4月、40カ国以上において、給与計算の差異を特定し、エラーが発生する前に是正措置を提案する「AI Assist」給与計算エージェントを導入しました。SAPも2026年のアップデートで、給与計算の説明、アラートの解決、ルールの作成、データ統合をカバーする4つの専門的な給与計算エージェントをリリースしました。国際請負業者決済プラットフォーム市場において、これが重要なのは、週次およびマイルストーンベースの契約業者への支払処理では、処理の遅延やサイクル終了後の修正の余地がほとんどないためです。AIと独自のコンプライアンスデータを組み合わせたプラットフォームは、給与計算の締め切り時間を短縮し、照合精度を向上させると同時に、監査リスクを低減することができます。これにより、支払い機能のみを提供するベンダーは、同等の規制データセットがなければ、分類やルールに基づくインテリジェンスに容易に対応できないため、持続的な製品上の優位性が生まれます。

労働者の誤分類に関する規則の変動性

規制の変動性はベンダーにとって明らかなジレンマを生み出しています。規制の複雑化が需要を押し上げる一方で、規制の変更は購入者の慎重さを増すからです。欧州労働局は、EUのプラットフォーム労働指令において2026年12月を国内法への移行期限として設定したと指摘しています。これは、2026年になっても加盟国ごとに実施時期が異なることを意味します。したがって、汎欧州的な請負業者モデルを運用する企業は、枠組みが完全に定着する前に、複数の地域ごとの解釈に備える必要があります。国際請負業者決済プラットフォーム市場において、これは一部の調達決定を遅らせる要因となっています。買い手側は、長期にわたる導入を決定する前に、ワークフローの設計、文書の取り込み、監査ロジックにおいて柔軟性を求めているためです。同様の問題は、欧州以外でも、労働当局が執行姿勢を変更したり、行動管理や経済的依存度の審査をより重視したりするたびに発生します。その結果、ベンダーはルールブック、テンプレート、製品のロジックを迅速に更新しなければならず、需要が堅調であるにもかかわらず、運用コストが増加することになります。

セグメント分析

2025年には、ソフトウェア/プラットフォームが収益の73.18%を占めました。これは、依然として多くの購入者が、フルマネージド型の運用モデルよりも自動化されたシステムを好んでいることを示しています。国際請負業者決済プラットフォーム市場において、ソフトウェアが依然としてデフォルトのエントリーポイントとなっているのは、企業が監査証跡、API接続性、そして大規模な契約業者基盤全体に拡張可能な再現性のある管理機能を求めているためです。また、プラットフォーム主導のモデルは、財務およびコンプライアンス部門が、契約業者数の増加に比例して人員を増員することなく、支払、承認、税務書類を標準化することを可能にします。この適合性は、すでにERPやHCMシステムを導入しており、契約業者のワークフローをそれらの既存のテクノロジースタック内に組み込みたいと考えている組織において、特に顕著です。

サービス部門は依然として最も急速に成長している分野であり、2031年までのCAGRは15.02%と予測されています。これは、ソフトウェアだけでは、リスクの高い管轄区域における現地の申告手続きの複雑さを完全に解決できないためです。中東、東南アジア、およびアフリカの一部地域に進出する企業は、法定申告、労働当局とのやり取り、紛争処理、およびエッジケースの分類審査について、現地でのサポートを必要とすることがよくあります。そのため、ベンダーがソフトウェアと専門サービスを、管轄区域ベースまたは利用ベースの契約の下でパッケージ化するバンドルモデルが一般的になりつつあります。SAPによる2026年の給与計算エージェントの導入も、アラートの解決やルールの作成など、かつてはマネージドサービスチームが担っていた業務を、自動化が徐々に引き受け始めていることを示しています。実際の影響として、サービス需要が激減するわけではなく、日常的な処理から、より付加価値の高いアドバイザリー業務や管轄区域対応へとシフトしているのです。

2025年には、売上高の75.42%をクラウドが占めており、このカテゴリーが継続的なルール更新や、多くの国にまたがる分散型アクセスにどれほど依存しているかを反映しています。国際請負業者決済プラットフォーム市場では、税務ロジック、請負業者の分類基準、支払ワークフローが頻繁に変更される中で、固定型の導入環境は維持が困難であるため、依然としてクラウド提供が主流となっています。また、マルチテナントアーキテクチャは、インフラや製品のアップグレード費用を幅広い顧客基盤で分担できるため、ベンダーにコスト面での優位性をもたらします。これは、顧客が最新のコンプライアンスコンテンツを期待し、社内でソフトウェアのメンテナンスを管理することを望まないこの分野において重要な要素です。

また、クラウドは最も急速に成長している導入モデルであり、2031年までのCAGRは14.18%と予測されています。これは、移行がすでに完了したわけではなく、依然として活発に進められていることを示しています。とはいえ、金融サービス、政府契約、およびセキュリティ規制によりパブリッククラウドの導入が制限されるデータ主権に敏感な使用事例においては、オンプレミスやプライベートクラウドの選択肢が依然として重要視されています。これらの導入事例は、導入規模は比較的小さいもの、契約額は高額になる傾向があります。これは、購入者がカスタマイズされたインフラ、より厳格な制御設定、および現地のホスティング要件への対応を必要としているためです。ADPとSAPはともに、世界のに連携した給与計算自動化システムの開発を続けており、導入構造が顧客のニーズによって異なっても、一元的に更新されるシステムへの移行傾向を後押ししています。したがって、クラウドファーストの購入者と管理された環境を求める購入者の双方に対応できるベンダーは、クラウドのみを提供する競合他社よりも、より幅広い企業の需要を取り込むことができる立場にあります。

地域別分析

2025年、北米は国際請負業者決済プラットフォーム市場シェアの37.86%を占め、依然として最大の地域別収益基盤を維持しました。同地域は、成熟したプラットフォームエコシステムの恩恵を受けているほか、プラットフォームを介した契約者への支払いが、ニッチなソリューションではなく標準的な業務ツールとして企業に定着している点も強みとなっています。米国では、契約者の報告、分類管理、財務管理を大規模に手作業で処理することが依然として困難であるため、安定した需要が生み出され続けています。欧州は、GDPRに関連する規制、請負業者経済の活発さ、および企業に対して文書化と監査対応体制の改善を促しているEUの「プラットフォーム労働指令」のスケジュールに支えられ、引き続き第2位の地域となっています。地域別の国際請負業者決済プラットフォーム市場規模において、現在の収益では北米が依然として首位を占めていますが、欧州では、規制に関する専門知識が組み込まれていないと分類リスクの管理が困難であるため、プレミアム価格を維持しています。

アジア太平洋地域は最も急成長している地域であり、2031年までのCAGRは16.88%と予測されています。これは、インドにおける契約社員の拡大、オーストラリアの専門契約社員基盤、および東南アジアの決済インフラの整備が進んでいることが原動力となっています。Nium社は、2026年のアジア太平洋地域(APAC)について、新たなアウトソーシング拠点、リアルタイム決済ネットワーク、規制の断片化、ステーブルコインの採用、および給与計算チームのスリム化によって形作られる地域であると説明しており、これらすべてがプラットフォーム需要のさらなる高まりを支えています。また、SWIFTが2026年に推進する消費者向け越境決済フレームワークの加速化も、決済の迅速化を求める地域全体の傾向を後押ししています。南米も、北米企業にとっての契約社員供給地域として重要性を増しており、通貨の変動性により、ブラジルやアルゼンチンなどの市場では、価値が安定した支払いオプションの魅力が高まっています。

中東およびアフリカは、国際請負業者決済プラットフォーム市場において最も急速に台頭している地域ですが、各サブ地域はそれぞれ異なる道をたどっています。アラブ首長国連邦(UAE)とサウジアラビアは、より広範なデジタル経済の目標の一環として契約者の活用を拡大しており、これにより、コンプライアンスに準拠したプラットフォーム主導のエンゲージメントモデルの機会が広がっています。アフリカでは、フィンテックインフラが整備され、南アフリカ、ナイジェリア、エジプトなどの市場で専門的な契約者基盤が深まるにつれ、より多くのベンダーのロードマップに組み込まれつつあります。2025年には、汎アフリカ決済・清算システムが15カ国で運用されており、アフリカの国際請負業者決済プラットフォームにとって、現地通貨での決済条件の改善につながっています。また、トルコも重要なゲートウェイ市場であり続けています。同国のアウトソーシングネットワークや決済回廊は、欧州と中東を結びつけ、国境を越えた請負業者との取引を支援しているからです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 分散型労働力の拡大と世界の契約社員の導入

- 増大する複数管轄区域にわたるコンプライアンス負担

- 財務部門における統合型従業員給与可視化への需要

- AIを活用した給与計算および契約社員業務のワークフロー自動化

- 税務・労働報告のリアルタイムインフラ

- ライセンシングされた決済ネットワークと安定的な決済の革新

- 市場抑制要因

- 労働者分類誤認規則をめぐる変動

- データの所在と国境を越えたプライバシー保護の断片化

- ERPとHCMの統合における複雑性

- 隠れた外貨流出と引き出しの摩擦

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア/プラットフォーム

- サービス

- 展開モード別

- クラウド

- オンプレミス

- 用途別

- 給与管理

- 請求書処理および請求管理

- 税務文書管理およびコンプライアンス管理

- 請負業者のオンボーディングとライフサイクル管理

- 財務・為替管理

- その他の用途

- 組織規模別

- 中小企業

- 大企業

- 産業分野別

- IT・通信

- BFSI

- ヘルスケア・ライフサイエンス

- 製造業

- 小売・Eコマース

- 政府・公共部門

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Deel, Inc.

- Remote Technology, Inc.

- Papaya Global Ltd.

- Globalization Partners LLC

- Multiplier Technologies Pte. Ltd.

- Velocity Global, LLC

- Oyster HR, Inc.

- WorkMotion Software GmbH

- Atlas Technology Solutions, Inc.

- Omnipresent Group Limited

- Lano Software GmbH

- RemotePass Inc.

- Remofirst Inc.

- Payoneer Inc.

- Wise Payments Limited

- Airwallex Pty Ltd

- Nium, Inc.

- Trolley Inc.

- Tipalti, Inc.

- Veem Payments Inc.

- MANGOPAY S.A.

- Native Teams Limited

- Mercans General Trading LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日