3Dアニメーション:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

3D Animation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 172 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073287

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

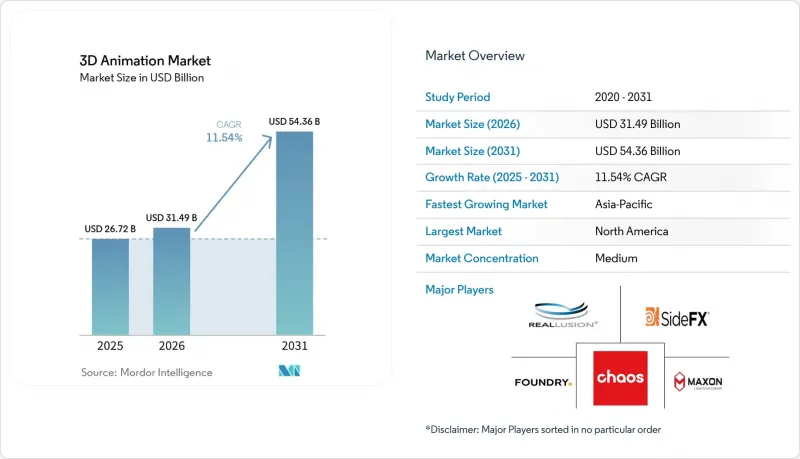

Mordor Intelligenceによると、3Dアニメーション市場の規模は、2025年の267億2,000万米ドルから2026年には314億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR11.54%で推移し、2031年には543億6,000万米ドルに達すると予測されています。

本レポートは、構成要素(ソフトウェアなど)、導入形態(オンプレミス、クラウド)、技術(3Dモデリング、モーショングラフィックスなど)、エンドユーザー業界(メディア・エンターテインメント、ゲーム、広告・マーケティング、建築・エンジニアリング・建設、ヘルスケア・ライフサイエンス、教育・研修など)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の3Dアニメーション市場の動向と洞察

ストリーミングおよび映画業界におけるVFX需要の高まり

プレミアム・ストリーミング・プラットフォーム各社は、加入者維持の主要な原動力として映像品質を優先し続けており、3Dアニメーション市場全体においてアニメーションやエフェクト制作への需要が高水準で維持されています。ディズニーは2026会計年度に240億米ドルのコンテンツ投資を約束しており、コスト管理がより重視されるようになったにもかかわらず、大手コンテンツ所有者が依然として積極的な制作体制を支持していることが示されています。Netflixは2026年5月、アーティスト主導のGenAIネイティブアニメーションスタジオ「INKubator」を立ち上げ、主要プラットフォームが外部ベンダーのみに依存するのではなく、社内制作システムに直接投資していることを示しました。また、Netflixは2026年3月にハイデラバードに「Eyeline Studios」を開設し、これまで世界の主要施設ネットワークの第一線には含まれていなかった制作市場において、ハイエンドな視覚効果の制作能力を拡大しました。アマゾン、MGMスタジオ、およびAWSは2026年4月に「Project Nara」を立ち上げ、パイロット版の制作期間を3~6ヶ月から5週間に短縮しました。これは、インフラに支えられたスピードが、3Dアニメーション市場におけるクリエイティブな価値提案の一部となったことを示唆するものでした。その結果、この市場におけるコンテンツ需要はもはや量だけで左右されるものではなくなりました。なぜなら、スタジオがコンセプトから制作可能な成果物へとどれだけ迅速に移行できるかが、ますます重要視されるようになったからです。

ゲームおよびeスポーツコンテンツのパイプラインの拡大

eスポーツ経済は、短サイクルなコンテンツ制作の安定した需要を生み出し、3Dアニメーション市場を従来の映画やゲームのリリーススケジュールの枠を超えて押し広げました。放送用パッケージ、ブランド映像、シネマティックなイントロ、リアルタイムエフェクトなど、いずれも高品質な3Dアセットを必要とし、その修正期間はほとんどの映画制作よりも厳しいものでした。レッドブルによる「Valorant Champions 2026」のアクティベーションでは、特注の3D統合アセットとリアルタイムの視覚効果が使用され、大規模なeスポーツイベントで現在期待されている完成度の高さが反映されました。この傾向により、チームがイベント、スポンサー、フォーマットを横断して迅速に反復作業を行う必要があったため、クラウドレンダリング、モジュール式アセット、AIを活用したコンテンツ生成が重視されるようになりました。また、3Dアニメーション市場は、米国、韓国、サウジアラビアにおけるeスポーツインフラの拡大からも恩恵を受け、プロフェッショナルな制作サービスに対する地域的な需要基盤が拡大しました。

高いコンピューティングコスト、ライセンシング料、人材コスト

3Dアニメーション市場では、特に大規模なプロジェクト群に固定費を分散させることができない中規模スタジオにとって、高品質なレベルを維持して運営するには依然としてコストがかさむ状況が続きました。クラウドGPUの需要は急増し、Project Naraに関連するAWSの容量だけでも、2026年末までにAWSのGPU割り当て総量の15%を占めると予測されており、インフラの可用性が逼迫し、利益率への圧力が強まることが示唆されています。ライセンシング費用もその圧力をさらに強める要因となりました。というのも、スタジオがレンダリング、コンポジティング、モーションキャプチャ、またはコラボレーションツールを追加する前に、プロフェッショナル版のCinema 4Dのサブスクリプション料金は月額109米ドル、あるいは年額839米ドルかかるからです。しかし、これらのソフトウェアコストは問題の一部に過ぎませんでした。主要な制作拠点では、経験豊富なテクニカルアーティストやパイプラインの専門家に対して依然として高額な報酬が支払われていたからです。そのため、3Dアニメーション市場の多くの企業は、高額な固定費に縛られることを避けるため、アップグレードを延期したり、有料ツールとオープンソースツールを併用したり、一部のワークロードを外部パートナーに移管したりしました。こうした対応は支出の抑制には役立ちましたが、互換性のリスクを高め、プロジェクト間のワークフローの標準化を困難にする結果にもなりました。

セグメント分析

2025年の3Dアニメーション市場において、ソフトウェアは63.37%という最大のシェアを占めました。これは、スタジオが長年にわたり、コアとなるオーサリング、リギング、シミュレーション、レンダリング、コンポジティングツールに依存してきたことを反映しています。オートデスクの「Maya」および「Arnold」スタックは、キャラクター制作やプロダクションのワークフローにおいて依然として中心的な役割を果たしており、一方、マクソンの「Maxon One」バンドルは、「Cinema 4D」、「ZBrush」、「Redshift」、および「Red Giant」を単一のサブスクリプションモデルに統合し、ソフトウェアの継続的な支出を後押ししました。ハードウェアのシェアは小さかったもの、GPUのアップグレード、モーションキャプチャデバイス、およびレビューシステムが依然として制作パフォーマンスやリアルタイム処理能力を左右していたため、その重要性は維持されました。サービスは3Dアニメーション市場で最も急成長している分野であり、2026年から2031年にかけてCAGR12.14%で拡大すると予測されていました。この成長は、多額の設備投資を伴わずに、柔軟なレンダリング能力、パイプラインの統合、およびコンテンツ制作の外部委託を求めるニーズを反映したものでした。

3Dアニメーション業界全体のスタジオでは、レンダリングやパイプライン管理を、固定的なインフラ投資ではなく、変動する運営コストとして扱う傾向が強まっていました。「プロジェクト・ナラ」は、制作ツール、AIサポート、マネージド・コンピューティングを単一のワークフロー環境に統合することで、この方向性を示しました。また、2025年にOpenUSD Core Specification 1.0が承認された後、より多くのスタジオが統合、移行、コンサルティングのサポートを必要としたため、OpenUSDの採用もサービス需要を後押ししました。トレーニングおよびサポートサービスの規模は依然として小規模でしたが、チームが新しいAI機能やアプリケーション横断的なワークフローに迅速に適応しなければならない場面では、その重要性を維持しました。これにより、3Dアニメーション市場の構成比はソフトウェア主導の傾向を維持しつつ、サービス部門が漸増分の成長においてより大きなシェアを獲得しました。

2025年においても、オンプレミス展開は3Dアニメーション市場で59.91%のシェアを維持しており、大手スタジオが依然として中核となる制作環境の管理を重視していることがうかがえます。大規模な制作施設では、予測可能なフレーム処理能力、自社資産に対する強固なセキュリティ、共有クラウド容量に依存せずにパイプラインをカスタマイズできる能力を、引き続き重視していました。この傾向は、納期の遅れが制作スケジュール全体に支障をきたす可能性がある長編映画や連続ドラマの制作において、特に顕著でした。また、ハードウェアの性能向上により、専用のインフラストラクチャを導入するだけの十分なフレーム処理量を持つスタジオでは、社内レンダリングが引き続き有効な選択肢となりました。実際には、これは3Dアニメーション市場において、最も負荷の高いワークロードについては依然としてオンプレミスの演算リソースに大きく依存していることを意味していました。

3Dアニメーション市場において、クラウドは最も急速に成長している導入形態であり、CAGRは11.92%を記録しました。これは、小規模なスタジオ、広告代理店、および多分野にわたるチームが、コンピューティングリソースやコラボレーションツールへの弾力的なアクセスを必要としていたためです。2025年12月にBlackmagic Designが公開ベータ版としてリリースしたFusion Studio 20.xには、クラウドとの互換性を広げるアーキテクチャ上の改良が含まれていました。また、Rokokoも2026年4月に、ブラウザベースのテキストからアニメーションを生成するツール「Rokoko Create」をリリースしました。これは、ベンダー各社が、大規模なローカル環境の構築を必要としない、より軽量なアクセスポイントを設計していることを示すものでした。OpenUSDや類似の標準規格を通じて相互運用性が向上するにつれ、3Dアニメーション市場におけるクラウドの導入は、従来のパイプラインモデルに比べて統合上の摩擦が少なくなる見込みです。クラウドへのアクセスにより、かつてハイエンド制作への参入を制限していた資本的な障壁が低減されるため、新興市場の独立系スタジオが真っ先に恩恵を受けることになるでしょう。

地域別分析

2025年、北米は3Dアニメーション市場シェアの39.84%を占め、売上高において主要な地域クラスターとなりました。米国は、調達や研究開発の基盤となる大手スタジオ、ストリーミングプラットフォーム、AAA級ゲームパブリッシャー、ソフトウェアベンダーが集中していることで、この地位の多くを牽引しました。ディズニーの2026年度コンテンツ支出計画や、Netflixによるスタジオの広範な拡充は、一部の生産能力が海外に拡大したとしても、ハイエンド制作の需要がこの地域に集中し続けていることを示しています。カナダは、税額控除や成熟したアニメーション・クラスターの恩恵を受け続けており、2025年3月にRodeo FXがMikros Animationを買収したことで、VFXとアニメーションを統合した事業基盤が強化されました。メキシコは3Dアニメーション市場において新興のアウトソーシング拠点としての地位を維持しましたが、その制作パイプラインの成熟度は、バンクーバーやロサンゼルスといった拠点には依然として及ばない状況でした。

アジア太平洋地域は3Dアニメーション市場においてCAGR12.48%を記録し、最も急速に成長している地域であり、インドと中国が最も顕著な成長の原動力となりました。Netflixは2026年3月、ハイデラバードに32,000平方フィートの「Eyeline Studios」を開設し、これによりインドはロサンゼルス、バンクーバー、ソウル、ロンドンと並ぶNetflixのトップクラスのVFXネットワークに正式に加わりました。2025年、中国のアニメーション映画の興行収入は250億人民元(34億7,000万米ドル)に達し、同国の劇場興行収入総額の50%近くを占めました。これは、国内のアニメーション需要が構造的により大きな段階に入ったことを示しています。韓国は引き続きアニメーションやVFX業務のアウトソーシング先としての役割を果たした一方、日本では2026年5月にU-NEXTホールディングスがGoHandsを買収したことを受け、制作と配給の統合がさらに進みました。また、アジア太平洋地域の3Dアニメーション市場においても、産業的な側面がますます重要になってきていました。これは、製造やデジタルツイン環境におけるOpenUSDの採用が、将来の需要につながる新たな道筋を示唆していたためです。

英国、ドイツ、フランスにおける強力な独立系制作エコシステムが、欧州の3Dアニメーション市場を支えました。英国は、ハイエンドなテレビ番組制作に対する税制優遇措置の恩恵を受け、これによりコンポジティングやエフェクトツールの需要が支えられました。ドイツは企業向け使用事例において際立っており、OpenUSDベースのデジタルツインワークフローが、製造やエンジニアリングのアプリケーションに結びついた新たな調達経路を切り開きました。南米、中東・アフリカの市場規模は依然として小さいもの、サウジアラビアにおけるイベント主導のコンテンツ需要、UAEのクリエイティブ技術に対する優遇措置、そして南アフリカと欧州の放送局との共同制作の連携により、3Dアニメーション市場は後押しを受けました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- マクロ経済要因が市場に与える影響

- 市場促進要因

- ストリーミングおよび映画業界におけるVFX需要の高まり

- ゲームおよびeスポーツコンテンツのパイプラインの拡大

- 医療、建築、および研修分野における3Dアニメーションの活用拡大

- 中小規模のスタジオにおけるクラウドベースのツールへのアクセス

- 作成パイプライン間におけるOpenUSDベースのアセット相互運用性

- AIリギングおよびAIを活用したキャラクターパイプラインの効率化

- 市場抑制要因

- 高いコンピューティングコスト、ライセンシング料、人材コスト

- 実務経験のあるテクニカルアーティストおよびアニメーターの不足

- AIを活用した成果物に関する著作権の曖昧さ

- ソフトウェアの違法コピーとコンプライアンス違反

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- ハードウェア

- サービス

- 展開モード別

- オンプレミス

- クラウド

- 手法別

- 3Dモデリング

- モーショングラフィックス

- 3Dレンダリング

- ビジュアルエフェクト

- エンドユーザー産業別

- メディア・エンターテイメント

- ゲーム

- 広告・マーケティング

- 建築・エンジニアリング・建設

- ヘルスケア・ライフサイエンス

- 教育・研修

- 製造・産業

- 政府・防衛

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- 東南アジア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Maxon Computer GmbH

- Side Effects Software Inc.

- The Foundry Visionmongers Limited

- Reallusion Inc.

- Stichting Blender Foundation

- Toon Boom Animation Inc.

- Chaos Software EOOD

- DAZ Productions, Inc.

- OTOY Inc.

- Boris FX, Inc.

- Blackmagic Design Pty. Ltd.

- Rokoko Electronics ApS

- Faceware Technologies, Inc.

- Marmoset LLC

- Pilgway LLC

- Nekki Limited

- Vicon Motion Systems Ltd.

- NaturalPoint, Inc. d/b/a OptiTrack

- Qualisys AB

- iPi Soft LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 172 Pages

- 納期

- 2~3営業日