欧州の廃棄物由来再生可能ガス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Renewable Gas From Waste - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073244

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

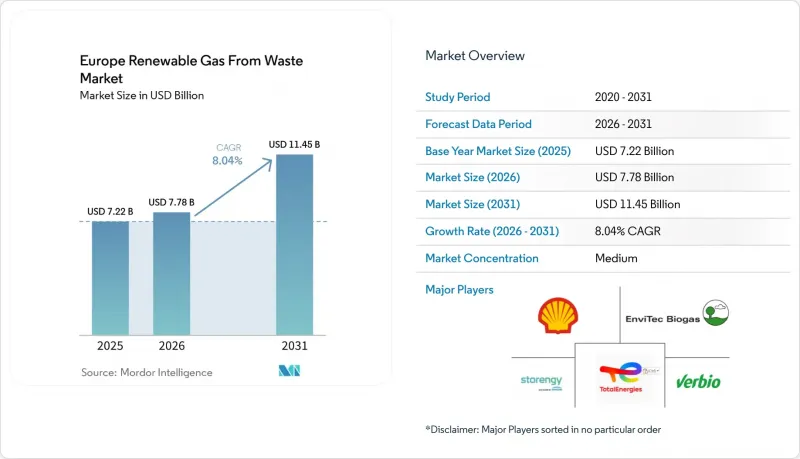

Mordor Intelligenceによると、欧州の廃棄物由来再生可能ガス市場の規模は2025年に72億2,000万米ドルと評価され、2026年の77億8,000万米ドルから2031年までに114億5,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは8.04%となる見込みです。

本レポートは、原料(食品廃棄物、家畜ふん尿など)、技術(ガス化、熱分解など)、ガスの種類(バイオガスなど)、用途(発電、系統連系など)、構成要素(ガス回収、発電設備など)、および地域(ドイツなど)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

欧州の廃棄物由来再生可能ガス市場の動向と洞察

REPowerEUの法的拘束力のあるバイオメタン目標が、廃棄物由来ガスへの投資を牽引

REPowerEU計画では、2030年までに35 bcmのバイオメタン生産目標が設定され、欧州における再生可能ガス投資に対する政策の確実性が大幅に高まりました。この目標は、従来の政策予想を大幅に上回るものであり、欧州の廃棄物由来再生可能ガス市場に、より大規模かつ持続的な需要の見通しをもたらしています。関連する投資需要は370億ユーロ(435億米ドル)と推計されており、これは公共政策が、段階的なパイロット事業主導の拡大ではなく、インフラ規模での展開を想定していることを示しています。欧州バイオガス協会は2026年4月、家畜ふん尿、農業残渣、産業排水が合わせて欧州の技術的に達成可能なバイオメタン潜在量の81%を占めると報告しており、プロジェクトの経済性において廃棄物由来の原料へのアクセスがいかに重要であるかを浮き彫りにしています。これにより、投資家の投資機会の選定方法も変化します。なぜなら、廃棄物流への確実なアクセスを持つ開発事業者は、依然として一般市場でのバイオマス調達に依存している事業者よりも迅速に事業を進めることができるからです。また、2030年の目標を資金援助や許認可支援に具体化する各国の施策により、今後数年間で、欧州の廃棄物由来再生可能ガス市場におけるプロジェクトの決定が前倒しされる可能性が高いことを意味します。

欧州連合(EU)の生ごみ埋立禁止措置が嫌気性消化の原料供給を拡大

欧州連合(EU)の「廃棄物枠組み指令」では、2024年1月1日より加盟国全体でバイオ廃棄物の分別収集が義務付けられ、これにより嫌気性消化プロジェクトの正式な供給基盤が拡大しました。これは、欧州の廃棄物由来再生可能ガス市場にとって重要な意味を持ちます。なぜなら、原料の確保が、作物の生産量や農産物価格の季節的な変動の影響を受けにくくなるからです。また、「バイオメタン行動計画」では、バイオ廃棄物の埋立回避が二重の利益につながると位置づけられています。すなわち、埋立処分から回避された1トンごとに、メタンおよびCO2換算排出量を削減しつつ、利用可能なガスを生産できるのです。欧州バイオガス協会は、ドイツ、フランス、イタリア、ポーランド、英国を、活用可能なバイオメタンポテンシャルが集中する主要地域として特定しており、これらの国々における収集の質が、将来の供給に極めて大きな影響を与えることになります。EUは、2030年までに都市ごみの埋立処分率を10%以下に抑えるという目標に向けて、埋立処分への依存度が低下し続けると依然として見込んでいるため、埋立処分に関する枠組みはさらなる圧力を加えています。規制の遵守が厳格化されるにつれ、欧州の廃棄物由来再生可能ガス市場は、分別された有機廃棄物のより安定的で規制の整った供給の流れから恩恵を受けることになるでしょう。

卸売天然ガスに比べて依然として続く生産コストの不利さ

欧州における嫌気性消化によるバイオメタン生産コストは、依然として1MWhあたり50~175ユーロ(1MWhあたり58.8~205.9米ドル)であり、予測期間の大部分において、卸売天然ガス価格を上回ったままとなっています。オックスフォードエネルギー研究所は2026年1月、2010年代と比較して生産コストが有意に低下したという証拠は依然として限定的であり、そのため多くのプロジェクトで補助金への依存が続いていると述べています。この制約は、太陽光や風力発電の場合よりも解決が困難です。なぜなら、原料の輸送コスト、生物学的変換の限界、および送電網への注入コストは、製造されたハードウェアほど急速には低下しないからです。原産地保証(GO)や固定価格買取制度(FIT)などの支援策は、この格差を縮めるのに役立ちますが、その価値は国によって依然として大きく異なり、商業的な条件にばらつきが生じています。ガス価格の下落は、特に支援がより選択的になっている国々において、補助金に依存しないプロジェクトの実現をさらに困難にするでしょう。その結果、欧州の廃棄物由来再生可能ガス市場は、2031年までに補助金なしで大規模に拡大するという明確な道筋をまだ見出せていません。

セグメント分析

2025年、欧州の廃棄物由来再生可能ガス市場において、都市固形廃棄物は34.8%を占め、同地域で最大の原料グループとなりました。この首位は、ドイツ、フランス、オランダ、英国における収集、選別、処理システムの成熟度を反映しています。こうした確立された都市廃棄物の流れは、より限定的な農業や産業由来の原料源に比べ、プロジェクト開発者にとってより安定的で確実な供給基盤を提供しています。農業残渣および家畜ふん尿は、引き続き2番目に大きな原料ブロックであり、RED III(再生可能エネルギー指令III)により、輸送用燃料用途において二重算入の対象となるため、ふん尿は引き続き規制上の優位性を享受しています。産業有機廃棄物および下水汚泥は、特に下水インフラがすでに消化・ガス回収プロジェクトの資本負担を軽減している地域において、重要な中堅カテゴリーであり続けています。

欧州の廃棄物由来再生可能ガス市場において、食品廃棄物は2026年から2031年にかけてCAGR9.9%という最も急速な成長を記録すると予測されています。この成長軌道は、EUによるバイオ廃棄物の分別収集義務と密接に関連しており、この措置により、資源化に利用できる分別済み食品廃棄物の量が着実に増加しています。また、この政策支援は、都市廃棄物や一般廃棄物を原料とするガス資産を建設する開発者にとって、原料供給の長期的な見通しを向上させることにもつながります。埋立廃棄物は依然として重要な位置を占めており、特に旧式埋立地においては、埋立および排出規制の厳格化に伴い、メタン回収が環境規制の遵守とエネルギー回収の両方の目標達成に寄与しています。そのため、原料の構成は、規制対象となる有機物の流れを管理できる廃棄物流の運営事業者へと移行しており、これが欧州の廃棄物由来再生可能ガス市場全体における彼らの地位を強化しています。

2025年、嫌気性消化は欧州の廃棄物由来再生可能ガス市場シェアの45.1%を占め、同地域全体で主要な技術プラットフォームとしての地位を維持しました。その地位は、長い運用実績、確立された規制の枠組み、そして都市、農業、産業由来の有機原料との幅広い互換性に基づいています。また、この技術は消化残渣の生産という利点もあり、バイオ肥料の需要がある場合、プラントの経済性を支えることができます。埋立ガス回収は依然として第2の主要なルートであり、グリーンフィールドでの嫌気性消化施設の建設を必要とせずに、既存の埋立施設を再生可能ガス生産拠点へと転換できる商業的実現可能性に支えられています。このモデルは、欧州の複数の市場において埋立地に直接設置されたコンテナ型アップグレーディングユニットによって実証されています。ガス化および熱分解は、商業化のサイクルにおいてまだ初期段階にありますが、乾燥した残渣廃棄物流が消化処理に適さない地域では、引き続き関心を集めています。

バイオガス精製システムは、2031年までCAGR9.3%で拡大すると予測されており、欧州の廃棄物由来再生可能ガス市場において最も成長の速い技術セグメントとなる見込みです。主な促進要因は、特にドイツにおいて、補助金終了後の施設が新たな収益源を模索する中で、旧式のバイオガスプラントをバイオメタン対応施設へと転換する動きです。この転換ルートは、消化プロセスがすでに整備されており、多くの施設がすでに送電網に接続されているため、新規開発(グリーンフィールド開発)よりも資本効率に優れています。また、電力のみの生成から、より付加価値の高いガス注入や輸送用燃料への利用へと移行するという、より広範な動向にも合致しています。欧州全域において、廃棄物由来再生可能ガス業界では、この動向により、膜システム、スクラビング装置、圧縮パッケージ、および改修エンジニアリングサービスに対する需要が高まっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- REPowerEUの法的拘束力のあるバイオメタン目標が、廃棄物からガスを製造する投資を後押ししています

- 欧州連合(EU)の生ごみ埋立禁止措置が、嫌気性消化の原料供給を拡大しています

- 調整可能な発電容量の減少が、貯蔵可能な再生可能ガスの需要を押し上げている

- ドイツのEEG固定価格買取制度の期限切れが引き金となり、バイオガスからバイオメタンへの大規模転換が進む

- RED IIIの二重算入規定が、運輸分野における商業的実現可能性を高める

- ETSの炭素価格の上昇が、産業分野における化石ガスの代替を加速させている

- 市場抑制要因

- 卸売天然ガスに対する生産コストの持続的な不利

- 各国の許可制度のばらつきがプロジェクトの稼働開始を遅らせている

- 互換性のない原産地保証登録制度が国境を越えた貿易を阻害している

- 有機廃棄物を原料とする競合がバイオマスの供給量を制約している

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

- 人工知能を活用した廃棄物収集がサービスプロバイダーの収益成長に与える影響

- ゼロ・ウェイストなライフスタイルへの消費者の行動変化がサービス需要に影響を与えています

- 地政学的出来事が市場に与える影響

第5章 市場規模と成長予測

- 原料別

- 都市固形廃棄物(MSW)

- 農業残渣

- 家畜ふん尿

- 産業系有機廃棄物

- 下水汚泥

- 食品廃棄物

- その他

- 技術別

- 嫌気性消化

- 埋立地ガス回収

- ガス化

- 熱分解

- バイオガス精製システム

- その他

- ガスタイプ別

- バイオガス

- バイオメタン/再生可能天然ガス(RNG)

- 合成ガス

- 用途別

- 発電

- 熱電併給(CHP)

- 送電網への注入

- 輸送用燃料

- 工業用加熱

- 住宅・商業用暖房

- その他

- コンポーネント別

- ガス収集システム

- 消化槽および発酵システム

- ガス処理・精製設備

- コンプレッサーおよび貯蔵システム

- 発電設備

- 監視・制御システム

- その他

- 地域別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Shell Plc

- EnviTec Biogas AG

- Verbio SE

- Storengy SAS

- TotalEnergies SE

- Waga Energy SA

- SUEZ SA

- Veolia Environnement S.A.

- Attero B.V.

- BALANCE Erneuerbare Energien GmbH

- Biogen(UK)Limited

- BTS Biogas Srl

- Gasum Oyj

- PlanET Biogas Group GmbH

- Enagas, S.A.

- Naturgy Energy Group, S.A.

- Archaea Energy

- Andion CH4 Holding BV

- Future Biogas Ltd

- SARIA SE & Co. KG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日