アフリカのペットフード:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Africa Pet Food - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073235

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

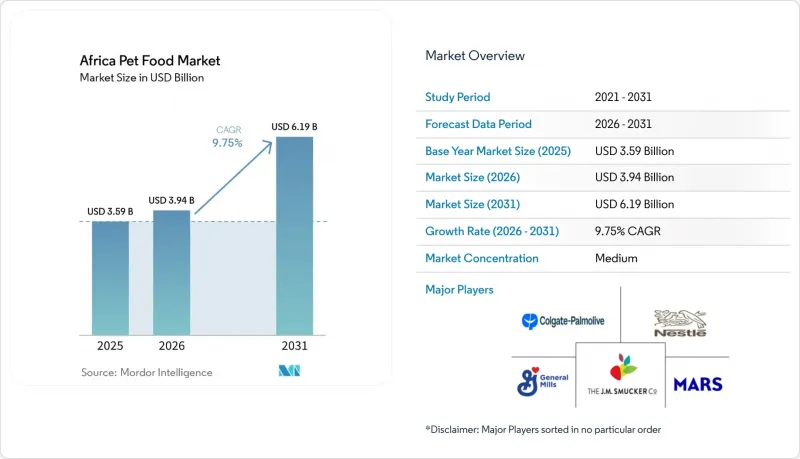

Mordor Intelligenceによると、アフリカのペットフード市場規模は、2025年の35億9,000万米ドルから2026年には39億4,000万米ドルへと拡大し、2026年から2031年にかけてCAGR9.75%で推移し、2031年には61億9,000万米ドルに達すると予測されています。

本レポートは、ペットフード製品別(フード、ペット用栄養補助食品/サプリメントなど)、ペット種別(猫、犬、その他のペット)、流通チャネル別(コンビニエンスストア、オンラインチャネルなど)、および地域別(南アフリカおよびアフリカその他の地域)に分類されています。市場予測は、金額(米ドル)および数量(メトリックトン)で提示されています。

アフリカのペットフード市場の動向と洞察

ペットの「人間化」の進展とプレミアム栄養への需要の高まり

アフリカのペットフード市場は、都市部の世帯における動物の世話や日々の給餌に対する考え方の着実な変化によって、その様相を塗り替えつつあります。大都市では、ペットの飼育が「家族の一員としてケアする」モデルに近づきつつあり、これにより、ブランド製品、高品質な原材料、分かりやすい表示、そして年齢、健康状態、ライフスタイルに合わせた製品への関心が高まっています。この変化が重要なのは、単なる時折のグレードアップ購入にとどまらず、リピート購入行動を支えるものであり、それによってアフリカのペットフード市場は持続的な成長のためのより強固な基盤を得ているからです。また、この傾向により、家計全体の予算が依然として厳しい状況下であっても、プレミアムドライフード、機能性おやつ、特定のニーズに合わせた専用フードの認知度が高まっています。これは、ペットの栄養管理が、単なる気まぐれな追加支出ではなく、より意図的な支出となりつつあるためです。実際、製品のメリットを明確に説明し、消化機能のサポート、皮膚の健康、ライフステージごとのニーズと結びつけてアピールできる企業は、アフリカのペットフード市場が成熟するにつれて、より有利な立場に立つことができます。この変化において、正式な表示や原材料の開示は、特に南アフリカの組織化された小売システムにおいて、依然として重要な信頼の指標となっています。

近代的な小売およびペット専門チャネルの拡大

アフリカのペットフード市場は、正規流通における製品の販売、陳列、補充方法の広範な変化からも恩恵を受けています。スーパーマーケットはペットフードをより明確な目的別カテゴリーとして位置付けており、これにより、エントリーレベルとプレミアムの両方の選択肢を求める買い物客にとって、商品の視認性、品揃えの幅、パッケージサイズの選択肢が向上しています。専門小売店は、一般小売店では大規模に扱えないことが多い治療用フード、サプリメント、ニッチな製品を取り扱うことができるため、アフリカのペットフード市場にさらなる層を加えています。これはカテゴリー開発において重要な意味を持ちます。なぜなら、陳列の改善や店内でのアドバイス強化は、消費者の躊躇を軽減し、非公式な給餌からパッケージ化されたペットフードへの移行を促す傾向があるからです。南アフリカでは、専門小売店の規模拡大により、すでに強固なプレミアムエコシステムが形成されています。「アブソリュート・ペッツ(Absolute Pets)」は200店舗以上を展開し、複数の都市部において高付加価値カテゴリーへのアクセス拡大に貢献しています。こうした小売網の充実により、アフリカのペットフード市場は、分散した地域密着型小売業だけでは実現できないほど、プレミアム化への明確な道筋を得ています。

都市部のプレミアムクラスター以外における高い価格感度

アフリカのペットフード市場全体において、パッケージフードの普及拡大に向けた最大の障壁は依然として価格です。主要都市部では市販のペットフードが定着していますが、アフリカのペットフード市場は依然として、家庭の食事や低コストの非公式な代替品でペットに餌を与え続けている、はるかに多くの飼い主層を転換させることに依存しています。この課題は、主要な大都市圏以外ではより深刻です。そこでは、消費者がグレードアップのための支出に充てられる余裕が少なく、厳しい日々の予算制限に縛られて少量ずつ購入することが多いからです。ナイジェリアでは、15kg入りのドッグフードの価格が40,000ナイラから70,000ナイラ、つまり25米ドルから44米ドルへと上昇したと報告されていますが、これは現地通貨が下落したり、原材料費が上昇したりすると、購入の余裕がいかに急速に狭まるかを示しています。その結果、輸入されたプレミアムフードに過度に依存しているブランドは、アフリカのペットフード市場において、ペットの飼育頭数から予想されるよりも狭い対象顧客層しか確保できないという現実があります。一方、現地の原材料を使用し、適切なパッケージサイズを備えた手頃な価格のドライフードラインを構築する企業ほど、より広範な普及を実現できる可能性が高くなります。

セグメント分析

2025年、アフリカのペットフード市場においてフードは73.6%の市場シェアを占めており、この主導的な地位は、大陸のほとんどの国で見られる基本的な商業的な給餌パターンを反映しています。ドライフード、特にキブルは、手頃な価格であり、輸送が容易で、正規のスーパーマーケットから小規模な近隣店舗に至るまで幅広い小売システムに適しているため、依然として最大の形態となっています。ウェットフードは、特に南アフリカの都市部におけるプレミアムチャネルで見られますが、保管や物流の要件がより厳しいため、その普及範囲は依然としてはるかに限定的です。飼い主がしつけや絆の形成、時折のご褒美につながる製品を求めるにつれ、おやつの市場は拡大しており、これにより組織化された小売業界における棚の品揃えも広がっています。また、獣医師の指導や健康志向のポジショニングにより、飼い主が機能性のある追加製品をより受け入れやすくなっていることから、栄養補助食品やサプリメントもアフリカのペットフード業界でシェアを拡大しています。一方、野生動物の肉を使ったおやつなどの現地での製品イノベーションは、南アフリカのブランドに明確な差別化要因をもたらしています。

アフリカのペットフード市場において、獣医用処方食の市場規模は2031年までCAGR11.7%で最も急速に拡大すると見込まれており、健康志向の給餌が、狭い範囲の診療所限定のニッチ市場ではなく、本格的なプレミアムカテゴリーへと急速に定着しつつあることを裏付けています。需要が最も高いのは、皮膚トラブル、消化、体重管理、腎臓ケア、泌尿器系の健康に関連する製品です。これらは、飼い主が獣医師のサポートを得て理解し、経過を観察しやすい症状だからです。コルゲート・パルモリーブ社(ヒルズ・ペット・ニュートリション社を通じて)とネスレS.A.(ピュリナを通じて)は、この分野で強固な地位を維持しています。これは、動物病院を通じた流通網や専門家からの信頼を、新規参入企業が短期間で再現することが難しいためです。南アフリカの規制環境もこのセグメントに影響を与えています。正規の流通経路を通じて販売される製品は、表示や飼料に関するコンプライアンス要件を満たす必要があり、規制対応の体制が整っていない企業にとっては参入のハードルが高くなります。そのため、大衆市場における手頃な価格の重要性は依然として高いもの、獣医用食事療法食は、アフリカのペットフード市場が価値の階層を上昇させていることを示す最も明確な例の一つとなっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

- 調査手法

第2章 本レポートの内容

第3章 エグゼクティブサマリーおよび主な調査結果

第4章 主要な業界動向

- ペットの飼育頭数

- 猫

- 犬

- その他のペット

- ペット関連支出

- 消費者の動向

第5章 供給と生産の動態

- 貿易分析

- 食材の動向

- バリューチェーンおよび流通チャネル分析

- 規制の枠組み

- 市場促進要因

- ペットの「人間化」の進展とプレミアム栄養への需要の高まり

- 近代的な小売チャネルおよびペット専門チャネルの拡大

- 主要拠点における現地生産と輸入代替

- 健康・体重管理・美肌をサポートする機能性食品

- 非公式な給餌からパッケージ入りペットフードへの移行

- eコマースとD2Cブランドのリーチ

- 市場抑制要因

- 主要都市圏以外における価格感応度の高さ

- アフリカのほとんどの市場におけるオンライン普及率の低さ

- 各国における規制および表示遵守状況のばらつき

- 湿潤・生鮮食品に対するコールドチェーンおよび物流網の整備が不十分

第6章 市場規模と成長予測

- ペットフード製品

- 食品

- 製品別

- ドライペットフード

- ドライペットフードのサブカテゴリー別

- キブル

- その他のドライペットフード

- ドライペットフードのサブカテゴリー別

- ウェットペットフード

- ドライペットフード

- 製品別

- ペット用ニュートラシューティカル/サプリメント

- 製品別

- 乳由来の生物活性成分

- オメガ3脂肪酸

- プロバイオティクス

- タンパク質およびペプチド

- ビタミン・ミネラル

- その他の栄養補助食品

- 製品別

- ペット用おやつ

- サブ製品別

- カリカリのおやつ

- デンタルおやつ

- フリーズドライおよびジャーキー系おやつ

- 柔らかくて噛みごたえのあるおやつ

- その他のおやつ

- サブ製品別

- ペット用獣医処方食

- 製品別

- 皮膚用食事療法食

- 糖尿病

- 消化器系の過敏性

- 肥満用食事療法食

- 口腔ケア用フード

- 腎臓用

- 尿路疾患

- その他の獣医用食事療法食

- 製品別

- 食品

- ペット

- 猫

- 犬

- その他のペット

- 流通チャネル

- コンビニエンスストア

- オンラインチャネル

- 専門店

- スーパーマーケット・ハイパーマーケット

- その他チャネル

- 地域

- 南アフリカ

- その他のアフリカ諸国

第7章 競合情勢

- 主要な戦略的動向

- 市場シェア分析

- Brand Positioning Matrix

- Market Claim Analysis

- 企業情勢

- 企業プロファイル.

- Wellness Pet Company Inc.(Clearlake Capital Group, L.P.)

- Hill's Pet Nutrition Inc.(Colgate-Palmolive Company)

- Affinity Petcare S.A(Agrolimen S.A.)

- Farmina Pet Foods(Russo Mangimi)

- General Mills Inc.

- Mars Incorporated

- Nestle S.A.(Purina)

- Schell & Kampeter Inc.(Diamond Pet Foods)

- Virbac S.A.

- Symply Pet Food Limited

- Burgess Pet Care Group plc

- PLB International

- The J.M. Smucker Company

- Inspired Pet Nutrition Limited(Dalton Bidco Limited)

- Monge and C. S.p.A.

第8章 ペットフード企業のCEOが直面する重要な戦略的課題

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日