ネットワーク型ポイントオブケア血糖値検査:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Network Point-of-Care Glucose Testing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073201

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

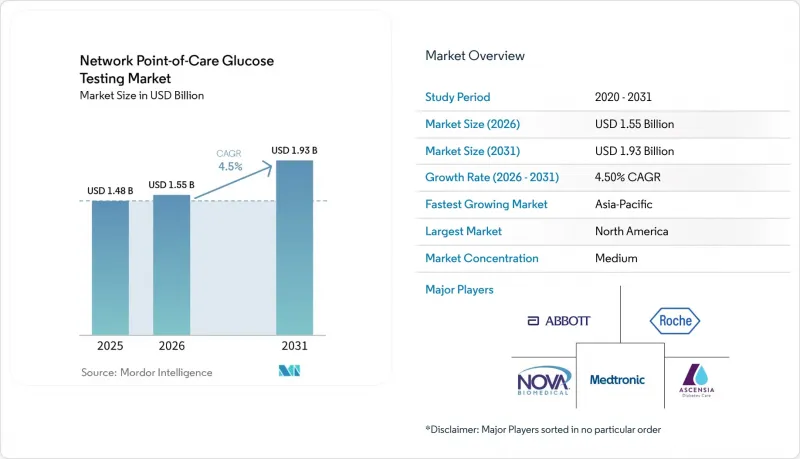

Mordor Intelligenceによると、ネットワーク型ポイントオブケア血糖値検査市場の規模は、2025年の14億8,000万米ドルから2026年には15億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 4.5%で推移し、2031年には19億3,000万米ドルに達すると予測されています。

本レポートは、製品タイプ(Accu-Chek Inform II、Statstrip、Hemocue、Barozen H Expert Plus、I-STAT、Caresens Expert Plus)、モダリティ(ハンドヘルド/ポータブル、ウェアラブル、ベンチトップ)、販売チャネル(オンライン小売、オフライン小売、直販)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のネットワーク型ポイントオブケア血糖値検査市場の動向と洞察

病院ネットワークの統合:孤立した測定器から血糖管理センターへ

病院では、独立したベッドサイド検査から、検査結果を病院の記録システムに直接入力する統合型血糖管理システムへと移行が進んでいます。2025年4月、アボット社はAuraソフトウェアプラットフォームを介して、FreeStyle LibreのデータをEpicに統合しました。この動きにより、2億8,000万人の患者をケアする57万5,000人以上の米国の医療従事者が、日常業務の流れの中で血糖値データにシームレスにアクセスできるようになりました。血糖値データが看護記録、請求、治療プロトコルと統合されると、競合他社が同等の性能を提供していたとしても、病院は機器の切り替えに消極的になります。ロシュは、2026年の「Diagnostics Day」までにEMEA地域で2万4,000台の「cobas pulse」を新たに導入し、2026年には米国でも正式に発売すると発表しました。これは、より広範な病院のソフトウェア環境と連携するシステムを買い手が好む動向を裏付けるものです。ドイツのKHZG資金援助プログラムはこの動向を後押ししており、病院のデジタル化目標に合致する接続型ポイント・オブ・ケア・システムにスポットライトを当て、調達チームの注目を集めています。

高リスク糖尿病患者における遠隔モニタリング:ベッドサイド検査の枠を超えた展開

遠隔血糖モニタリングは、一時的な解決策から、高リスクの入院患者向けの持続可能なケアモデルへと進化しています。2026年5月、Glooko社は「EndoTool IV Cloud」についてFDAの510(k)認可を取得し、病院での使用が承認された初のクラウドベースの入院患者向けインスリン投与プラットフォームとなりました。この革新的な技術により、オンプレミス型のインフラが不要となり、施設を横断した一元管理が可能になります。『Diabetes Care』誌に掲載された多施設共同研究では、リアルタイムの連続血糖モニタリングと遠隔看護監督を組み合わせることで、インスリン依存型入院患者の低血糖を副作用なく抑制できたことが明らかになりました。これにより、病院はベッドサイドのスタッフに過度な負担をかけることなく専門医による監督を拡大することが可能となり、調達に関する議論においてソフトウェアプラットフォームの重要性がますます高まっていることが浮き彫りになりました。

サイバーセキュリティ審査の負担:市場参入の障壁としてのコンプライアンス

現在、ネットワーク型ポイントオブケア血糖値検査は、規制当局の承認を得る前に、より厳格なコンプライアンス要件を満たすことが求められています。2025年6月27日に発行されたFDAのサイバーセキュリティに関する最終ガイダンスでは、セクション524Bの要件が更新され、市販前申請において、ソフトウェアの部品表(BOM)、脆弱性開示計画、および詳細なサイバーセキュリティリスク評価の提出が義務付けられました。接続障害は臨床結果に対する信頼を損なう可能性があるため、これらの措置は極めて重要です。2024年12月、FDAは、Nova Biomedical社のStatStrip血糖値および血糖値/ケトン体測定器について、複数のワイヤレス通信が同時に行われる際に誤った結果が送信されるリスクがあるソフトウェアのエラーを理由に、クラスIのソフトウェア修正を発表しました。小規模なベンダーは、こうした要件を満たすために必要な時間やコストに苦慮することが多く、市場参入がより困難になる一方で、規制対応能力の高い大企業が有利な立場に立っています。

セグメント分析

ロシュ社のnavify POC OperationsソフトウェアによってサポートされるAccu-Chek社のInform IIは、2025年に48.40%のシェアを獲得し、ネットワーク型ポイントオブケア血糖値検査市場を席巻しました。特に欧州および北米の病院におけるこの強固な地位は、100種類以上の機器に対応し、データ管理を効率化するロシュ社のソフトウェアによってさらに強化されています。現在、購入者は測定機器と並んでワークフロー・プラットフォームを優先しており、これは業界がデータ管理やコンプライアンス報告へとシフトしていることを反映しています。Wi-Fi、イーサネット、USB、NFC接続機能を備えた「CareSens Expert Plus」は、最も急成長している製品であり、2031年までCAGR7.80%で拡大すると予測されています。

すべての重症患者の検体タイプに対応する唯一のFDA承認血糖測定器である「StatStrip」は、引き続き臨床現場において極めて重要な役割を果たしています。Nova Biomedical社は2025年3月、Linux OS、RFIDデータ入力、およびより広いヘマトクリット測定範囲を備えた次世代プラットフォームを発表し、この地位をさらに強化しました。HemoCue社の「Glucose 201+」は、分散型医療の現場で着実な存在感を維持しており、2024年には米国内の11,000の診療所で2,000万件の検査が行われました。アボット社の「i-STAT 1」システムは、救急医療の現場において依然として不可欠な存在であり、2025年8月にFDAの承認を受けた機能更新により、多項目検査におけるその重要性が確保されています。市場をリードする各システムは、臨床機能と病院運営をシームレスに統合しています。

地域別分析

2025年、北米はネットワーク型ポイントオブケア血糖値検査市場の40.27%を占め、地域別では最大のシェアを占めました。同地域は、充実した三次医療インフラ、電子カルテ(EHR)の普及率の高さ、およびコネクテッドモニタリングを支援する償還制度の恩恵を受けています。米国の病院ネットワークでは、血糖測定システムをより広範なITおよび薬剤業務のワークフローに統合することが多く、高度な統合ツールを備えたベンダーが優位となっています。ロシュ社が2026年に米国で「cobas pulse」を発売する予定であることは、この地域における大幅な機器の入れ替えおよびアップグレードの潜在的可能性を浮き彫りにしています。欧州は依然として第2位の市場であり、ドイツがKHZGによる資金援助を背景に主導的な立場にあります。この資金援助は、病院のデジタル化戦略に沿ったコネクテッド・ポイント・オブ・ケア・システムの導入を促進しています。

アジア太平洋地域は、2031年までCAGR7.45%で成長すると予測されており、これは全地域の中で最も高い成長率です。この成長は、病院インフラの拡充、糖尿病ケアのニーズの高まり、そして中国、インド、日本、韓国などの国々におけるコネクテッドモニタリングへの関心の高まりによって牽引されています。病院では、ベッドサイドでの検査やデジタルデータ統合をサポートするシステムの導入がますます進んでいます。2025年、Findexとアボットジャパンは、日本において「FreeStyle Libre 2」CGMデータを患者ガイダンスおよび医療データ管理システムと連携させ、医療現場を横断したデータ接続性の進歩を実証しました。

中東・アフリカ、南米では、予算の制約、ITシステムの断片化、デバイスの更新サイクルの遅さにより、成長にばらつきが見られます。しかし、ブラジルの都市部病院ネットワークや、資金力のある湾岸諸国の医療システムは、コネクテッド血糖管理プラットフォームにとっての機会となっています。病院側では導入支援を多大に必要とするケースが多いため、これらの地域では多国籍ベンダーが重要な役割を果たしています。これらの地域における市場の成長は、資金調達の安定性とデジタル化への準備状況に大きく依存しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 病院ネットワークの統合と一元的なデータ収集

- 高リスク糖尿病コホートにおける遠隔モニタリングの需要

- ワークフローを削減するメーターに対する強い調達志向

- ケアパスにおける相互運用可能なデバイスの利用拡大

- デジタル糖尿病エコシステムの拡大

- 連携型血糖データワークフローに対する保険償還支援

- 市場抑制要因

- コネクテッド医療機器におけるサイバーセキュリティ審査の負担

- 病院のIT環境とLIS環境における相互運用性の課題

- 信頼性に影響を与えるテストストリップおよび測定器の品質のばらつき

- 糖尿病専門病棟以外の医療施設における予算の逼迫

- 供給・バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- Accu-Chek Inform II

- StatStrip

- HemoCue

- BAROzen H Expert Plus

- i-STAT

- CareSens Expert Plus

- モダリティ別

- ハンドヘルド/ポータブルデバイス

- ウェアラブルデバイス

- 卓上型機器

- 流通チャネル別

- オンラインリテール

- オフラインリテール

- 直接販売

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- ACON Laboratories, Inc.

- AgaMatrix, Inc.

- ARKRAY, Inc.

- Ascensia Diabetes Care Holdings AG

- Becton, Dickinson and Company

- Bio-Rad Laboratories, Inc.

- DexCom, Inc.

- EKF Diagnostics Holdings plc

- F. Hoffmann-La Roche Ltd.

- LifeScan, Inc.

- Medtronic plc

- Nipro Corporation

- Nova Biomedical Corporation

- PTS Diagnostics

- Siemens Healthineers AG

- Terumo Corporation

- Trividia Health, Inc.

- Ypsomed Holding AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日