スマート網膜インプラント:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Smart Retinal Implants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073199

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

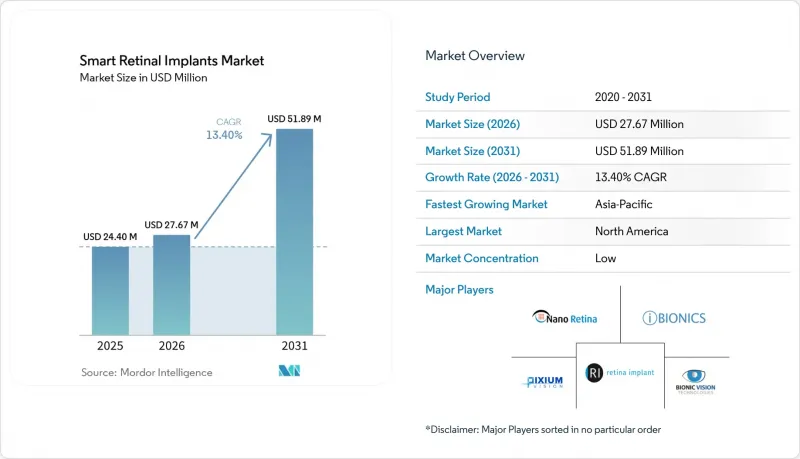

Mordor Intelligenceによると、スマート網膜インプラントの市場規模は、2025年の2,440万米ドルから2026年には2,767万米ドルへと拡大し、2026年から2031年にかけてCAGR13.40%で推移し、2031年には5,189万米ドルに達すると予測されています。

本レポートは、製品タイプ(網膜上、網膜下など)、プラットフォーム(有線システムなど)、コンポーネント(アレイ、カメラなど)、材料(インプラントアレイなど)、疾患(色素性網膜炎など)、エンドユーザー(病院、クリニックなど)、および地域(北米、欧州など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のスマート網膜インプラント市場の動向と洞察

視力回復に向けた臨床的有効性の裏付けが強まる

PRIMAvera試験は、スマート網膜インプラント市場の臨床的基盤を大幅に強化しました。2025年10月に発表されたこの試験では、地理的萎縮症の患者の80%が、12ヶ月後に有意な視力改善を達成したことが実証されました。この変化により、技術的な可能性ではなく、実際の患者の転帰に基づいた評価が可能になりました。さらに、これらの結果により、欧州では議論が「実現可能性」から「承認」および「市場投入の準備」へと進展しており、Science Corporationは2025年にCEマークの申請を行いました。また、2026年1月にCortigent社が発表した「Orion」試験の6年間の実施可能性データでは、電極の損失が4%未満にとどまり、被験者6名全員で視機能の改善が確認されたことから、この市場は複数の技術的アプローチにおいてその有効性が裏付けられつつあります。こうした臨床的エビデンスの多様化により、外科医、規制当局、投資家の間で信頼が高まっています。

地理的萎縮および色素性網膜炎の患者層の拡大

スマート網膜インプラント市場は、特に地理的萎縮や色素性網膜炎といった、持続的な視力回復の選択肢が依然として限られている疾患において、大規模な患者基盤の恩恵を受けています。地理的萎縮は世界中で数百万人に影響を及ぼしており、さらに色素性網膜炎も150万から200万人に影響を与えているため、段階的な商業展開であっても持続的な需要が見込まれます。PRIMAプラットフォームは、網膜色素変性症やスターガルト病に関連する視力喪失を含む、光受容体変性を患う患者を対象とした新たな臨床試験を通じて、その対象範囲を拡大しました。2025年9月に開始された日本のSTS第3相プログラムは、アジアにおける網膜インプラント開発に対する機関からの支援が高まっていることを示しており、これは将来の市場拡大にとって極めて重要です。網膜色素変性症において光遺伝学の研究は進展していますが、疾患の進行段階や網膜構造による多様な臨床的ニーズが存在するため、インプラントに対する需要は今後も継続すると見込まれます。

視力改善の限られた効果と、手術およびデバイスの複雑さ

スマート網膜インプラント市場は臨床面で著しい進歩を遂げていますが、こうした改善と日常的な視覚機能への応用との間には依然として隔たりがあります。PRIMAvera試験では視力の向上が見られましたが、多くの患者は依然として、読書、顔認識、移動などの動作において自立した生活を送ることができていませんでした。この試験では、38名の参加者のうち26件の重篤な有害事象が報告され、その95%は2ヶ月以内に解消されましたが、これはより広範な普及における課題を浮き彫りにしています。さらに、埋め込み手術には専門的な硝子体網膜外科または脳神経外科の知識が必要ですが、こうした専門医は広く確保できておらず、臨床試験から日常的な医療への移行を遅らせています。

セグメント分析

2025年、網膜下インプラントはスマート網膜インプラント市場の54.66%を占め、トップの地位を確固たるものにしました。その利点は、網膜の下に配置されることで、無傷の双極細胞を直接刺激でき、多くの表面装着型設計と比較して優れた視覚的忠実度を提供できる点にあります。このセグメントでは、PRIMAシステムが際立っており、2025年10月の論文発表により、網膜下技術の臨床的信頼性がさらに高まりました。その結果、市場では、網膜下システムが地理的萎縮および関連する変性疾患の患者を治療するための最も有望な手段であると見なされています。

網膜上システムは、この分野の初期の臨床史において極めて重要な役割を果たしましたが、もはや新たな開発の方向性を主導する存在ではありません。一方、超脈絡膜インプラントは、リスクの低い外科的代替手段として注目を集めており、2025年の実現可能性調査で報告された第2世代の44チャンネルデバイスは、2.7年経過後も97%の電極機能性を維持していることが示されています。一方、皮質型視覚プロテーゼは急速に台頭しており、2031年までCAGR14.20%で成長すると予測されています。その幅広い魅力は、視神経の損傷や進行した網膜疾患など、網膜インプラントが適さない患者にも対応できる点にあります。

2025年には、有線システムが売上高の61.53%を占めており、これは初期のインプラントプログラムや設計上の選択が依然として大きな影響力を持っていることを示しています。しかし、この優位性は戦略的なものというよりは、歴史的な背景によるものです。スマート網膜インプラント市場における最近の進歩の多くは、ワイヤレスおよびハイブリッドシステムへと軸足を移しています。有線アーキテクチャは、慣れ親しんだ設計手法と安定した伝送を提供しますが、ケーブルや外部ハードウェアへの依存により、手術の複雑化、患者の快適性の低下、そして長期的にはMRIとの互換性の問題が生じます。その結果、有線システムは短期的には依然として重要ですが、将来の設計の主導権を握っているわけではありません。

ワイヤレスシステムは、2031年までCAGR15.15%で成長する見込みであり、スマート網膜インプラント分野において最も急成長しているプラットフォームとなっています。PRIMAシステムはこの動向を象徴するものであり、電力およびデータ伝送に近赤外光を利用することで、経皮ケーブルを不要にしています。この革新により、患者の体験と手術の容易さの両方が大幅に向上します。さらに、2026年の技術研究では、ワイヤレス機能を損なうことなく画素サイズを縮小できる太陽光発電アレイの可能性が強調されており、このプラットフォームの長期的な展望を後押ししています。

地域別分析

2025年、北米はスマート網膜インプラント市場で40.65%のシェアを占め、市場を席巻しました。米国は、網膜および大脳皮質向けデバイスの両プログラムを推進する強力な専門医体制と支援的な規制プロセスを背景に、この成長を牽引しました。サイエンス・コーポレーションは2025年、米国の規制当局を通じてPRIMAプログラムを推進し、一方、コルティジェント社は2026年1月、「ブレークスルー・デバイス」の指定を受けたOrionプログラムに関する6年間の研究データを発表しました。この地域には、インプラント施術を行う病院、デバイス開発企業、眼科研究センターが集中して存在しており、これが臨床試験への被験者登録や商業化に向けた準備をさらに後押ししています。

欧州は、スマート網膜インプラント市場において依然として第2位の規模を誇る拠点です。同地域はPRIMAveraプログラムにおいて重要な役割を果たしており、2025年10月の論文発表により、欧州規制当局向けのエビデンスパッケージが強化され、CEマーク審査が前進しました。ドイツ、フランス、英国は、網膜外科の専門性と学術的臨床試験への参加を兼ね備えている点で際立っています。また、欧州は重要な市場投入地域でもあります。承認が成功すれば、償還までの期間は長くなるもの、体系的な商業化の道筋を確立できる可能性があるからです。

アジア太平洋地域は、2031年までCAGR15.44%で成長すると予測されており、スマート網膜インプラント市場において最も成長の速い地域となる見込みです。日本はこの成長を牽引しており、高齢化が進む一方で、超脈絡膜システムや広視野チプレットインプラントの技術が進歩しています。大阪大学は2025年9月にSTSの第3相臨床試験を開始し、一方、東北大学は160度の視野を目標とした、政府支援による3D積層型人工網膜の開発を進めています。また、この地域はオーストラリアの超脈絡膜プロテーゼプログラムの恩恵も受けており、イノベーションの基盤を拡大しています。南米、中東・アフリカは現在、収益への寄与度は低いもの、網膜疾患の有病率の上昇や眼科医療インフラの改善に伴い、成長が見込まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 視力回復に関する臨床的有効性の裏付けが増加しています

- 地理的萎縮および色素性網膜炎の患者層の拡大

- 小型電子機器と非接触電力伝送の融合

- インプラント術後のリハビリテーションとデジタル視覚トレーニングによる実生活での有用性の向上

- イノベーションを支える「ブレークスルー・デバイス」と迅速な規制審査プロセス

- 高精度な網膜刺激とAIを活用したシーンエンコーディング

- 市場抑制要因

- 視力改善の限られた効果と、手術および医療機器の複雑さとの対比

- 高い施術費用と不明確な償還経路

- 長期的な生体適合性、包装および気密性に関するリスク

- 対象患者数の少なさおよび専門手術センターへの依存

- 供給・バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- 網膜上インプラント

- 網膜下インプラント

- 脈絡膜上インプラント

- 皮質視覚プロテーゼ

- インプラントプラットフォーム別

- 有線システム

- ワイヤレスシステムズ

- ハイブリッドシステム

- コンポーネント別

- インプラントアレイ

- 外部レンズおよびカメラシステム

- プロセッシング・ユニット

- 動力伝達モジュール

- 外科用アクセサリーおよび器具

- 素材別

- 生体適合性金属(プラチナ、チタン)

- ポリマー(ポリイミド、シリコーン)

- セラミックス

- ナノ材料(グラフェン、カーボンナノチューブ)

- ハイブリッド材料

- 疾患適応症別

- 網膜色素変性症

- 加齢性黄斑変性による地理的萎縮

- その他の変性性網膜疾患

- エンドユーザー別

- 病院および眼科手術センター

- 専門眼科クリニック

- 学術研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Bionic Vision Technologies Pty Ltd

- Boston Scientific Corporation

- GenSight Biologics SA

- iBionics Inc.

- Intelligent Implants GmbH

- LambdaVision, Inc.

- Nano Retina Ltd.

- NIDEK CO., LTD.

- Ocumetics Technology Corporation

- Ophthorobotics AG

- Optobionics Corporation

- Pixium Vision SA

- Retina Implant AG

- Science Corporation

- Second Sight Medical Products, Inc.

- VisionCare Ophthalmic Technologies, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日