網膜インプラント:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Retinal Implants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846261

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

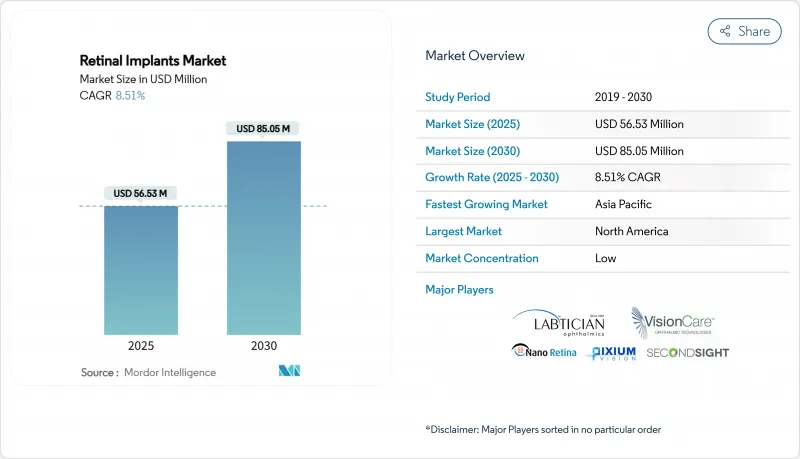

網膜インプラント市場規模は、2025年に5,653万米ドルと評価され、2030年には8,505万米ドルに達し、CAGR 8.51%で成長すると予測されています。

外科手術の採用が増加し、ワイヤレス神経補綴工学が急速に進歩し、米国の画期的デバイスの道筋がよりスムーズになったことが、総体として持続的な需要を育んでいます。臨床試験では現在、測定可能な機能的視力回復が証明されており、外科医は変性時系列の早い段階でインプラントを配置できるようになっています。同時に、遺伝子治療の勢いは、より高解像度の電極アレイやAIを駆使した画像処理による差別化をメーカーに促しています。サイエンス・コーポレーションによるピクシウム・ビジョンの資産買収のような戦略的買収は、次世代システムに関する資本形成の加速を示唆しています。

世界の網膜インプラント市場の動向と洞察

世界的な視力喪失の負担増

世界では、5億9,600万人が中等度から重度の視力障害を抱え、4,300万人が失明しています。従来の薬物療法では視細胞喪失を遅らせることはできても回復させることはほとんどないため、機能的視力がナビゲーションの閾値を下回ると、義肢装具への需要が高まります。糖尿病網膜症や黄斑変性症のスクリーニング・プログラムでは、特に高齢化が急速に進むアジア太平洋地域で、より多くの候補者が早期に発見されています。疾病コスト分析によると、遺伝性網膜疾患は北米で毎年135億~320億米ドルを流出しており、視力回復器具を使用する経済的根拠が強まっています。このような疫学的圧力が高まるにつれて、網膜インプラント市場は当初の網膜色素変性症のニッチ市場を超えて拡大し続けています。

神経補綴の技術革新

小型化されたワイヤレス・モジュールは現在、4.6mm×3.7mm×0.9mmの256電極ダイヤモンド・アレイを統合し、かさばる送信機パックをなくし、角膜を通してレーザー電力を引き出します。PRIMAのような光起電力インプラントは、バッテリーを埋め込むことなく、近赤外光を網膜刺激に自律的に変換し、長期的な装置の故障リスクを低減します。機械学習アルゴリズムは、視線方向を刺激パターンにマッピングし、低コントラスト環境における顔や物体の認識を向上させる。後頭葉に埋め込まれた400個のワイヤレス刺激装置でテストされた皮質人工視覚装置は、無傷の視神経を欠く患者を対象としており、可能性の幅を広げています。これらのブレークスルーは、患者の移動性、手術の簡便性、画質の向上につながり、網膜インプラント市場の着実な成長を支えています。

装置と手術の高コスト

定価は、3~4時間の手術、入院による回復、最長2年間のロービジョンリハビリテーションを除けば、インプラント1本あたり10万米ドル近くにとどまっています。一人当たりの支出が比較的少ないラテンアメリカやアフリカの医療制度では、このような経済性が足かせとなっています。生産量が少ないため、密閉式電極アレイやサファイア光学系の部品コストが高騰しています。米国でさえ、メディケアは依然として狭い地域適用範囲決定に頼っており、支払いを承認する前に徹底的な文書化を要求するため、患者の待ち時間が長くなっています。スケールメリットやモジュール製造が価格を引き下げるまでは、低所得地域での普及はステッカーショックにとどまると思われます。

セグメント分析

エピレチナールアレイは、Argus IIのレガシーと外科医の手技への習熟度を背景に、2024年の網膜インプラント市場シェアの42.54%を占める。網膜下アレイは、フォトダイオードマトリックスを生存している双極細胞の近くに集積し、コントラストを向上させるが、手術リスクを高める。Phoenix 99に代表される脈絡膜上型は、網膜貫通を回避して剥離率を下げ、CAGR予測10.45%を牽引します。

また、強膜と脈絡膜の間にハードウェアを設置するため、摘出再置換がより簡便になるという利点もあります。PRIMAのような光起電力網膜下チップは欧州で普及しつつあるが、皮質インプラントはまだ調査中です。解像度が上がるにつれて、メーカー各社は多焦点電極クラスターに症例構成をシフトさせ、網膜インプラント市場がインプラントの形状を問わず多様化し続けることを期待しています。

網膜色素変性症は2024年の網膜インプラント市場規模の47.54%を占めたが、これはよく理解された自然史と明確な適格閾値を反映しています。スターガルト病は、ゲノムスクリーニングによって早期に保因者が特定され、積極的なインプラント治療が受け入れられるようになったため、CAGR 10.55%で拡大しています。

ドライ型加齢黄斑変性症は、もう一つの成長領域です。PRIMAの地理的萎縮症コホートでは、12ヵ月後のレタースコアの一貫した向上が見られました。脈絡膜血症のような稀なジストロフィーでは、散発的な同情的移植が行われているが、遺伝子治療はこれらの患者に別の道を与えています。それでも、後期遺伝性網膜疾患は依然として網膜インプラント産業の中核を担っています。

地域分析

北米は2024年に世界売上高の40.12%を占めたが、これは米国の特定地域におけるメディケア償還と、極めて重要なIDE試験を実施する強固な治験責任医師ネットワークに支えられています。カリフォルニア州、イリノイ州、テキサス州のアカデミックセンターでは、年間症例数が最も多いです。カナダは国民皆保険制度を活用してアクセスを拡大しているが、手技の上限と待ち時間は依然として残っています。保険会社との交渉は、長期的なコスト相殺とロービジョンケアに左右され、病院の購買サイクルを形成しています。

アジア太平洋地域は2030年までのCAGRが9.65%で、最も急速に成長しており、中国とインドにおける人口の高齢化と糖尿病網膜症有病率の上昇がその原動力となっています。日本の国民皆保険制度はすでに高額医療費助成制度の下で網膜下インプラントをカバーしており、安定したパイプライン量を生み出しています。韓国の医療技術評価機関は最近、脈絡膜上プロトタイプの一部償還を承認し、国内生産への助成を促進しました。都市と地方の格差は依然として深刻であるため、遠隔医療によるフォローアップがほとんどの新規展開計画に組み込まれています。

欧州では、政策に支えられた緩やかな成長が見られます。ドイツのDRGコードでは、移植とプログラミングの両方のセッションが払い戻され、フランスでは地域医療予算に術後のリハビリテーションが組み込まれています。英国のNICEは、先進的なワイヤレスシステムの費用対効果の指標を再検討しています。初期の実社会におけるエビデンスが、従来の有線モデルよりも質調整生存年数が高いことを示唆したためです。EMAのAdvanced Therapy Fast Trackは、各国の機器申請と重複するため、市場参入が長引くこともあるが、厳格な安全性監視が保証されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の視力喪失の負担増

- 神経補装具の技術革新

- 有利な規制と償還環境

- 老年人口の増加

- 眼科研究開発への投資の増加

- 新興市場におけるヘルスケアインフラの拡大

- 市場抑制要因

- 高額な医療機器と処置費用

- 限られた臨床効果と患者の転帰

- 複雑な規制と製造の課題

- 代替視力回復療法の利用可能性

- 規制状況

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- インプラントタイプ別

- 網膜上インプラント(例:Argus II)

- 網膜下インプラント(アルファAMSなど)

- 脈絡膜上インプラント

- 移植可能小型望遠鏡(IMT)

- その他のインプラント

- 適応疾患別

- 網膜色素変性症

- 加齢黄斑変性

- スターガルト病

- その他の疾患

- エンドユーザー別

- 病院

- 眼科専門クリニック

- 学術研究センター

- 技術別

- ワイヤレスパワードシステム

- 有線/経強膜ケーブルシステム

- 適応画像処理とAI統合

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Second Sight Medical Products, Inc.

- Pixium Vision SA

- VisionCare, Inc.

- Nano Retina

- Retina Implant AG

- Bionic Vision Technologies(BVT)

- iBIONICS

- Intelligent Implants Ltd.

- LambdaVision, Inc.

- Optobionics Corp.

- iSight Technologies

- NIDEK Co., Ltd.

- Boston Retinal Implant Project

- i-Med Technology Inc.

- GenSight Biologics

- Korey Implant Technologies

- Biomedical Innovations Pty Ltd.

- Shanghai NIDEK Ophthalmic Products

- Vivani Medical

- Advanced Bionics AG

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日