超音波吸引器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Ultrasonic Aspirator - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073152

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

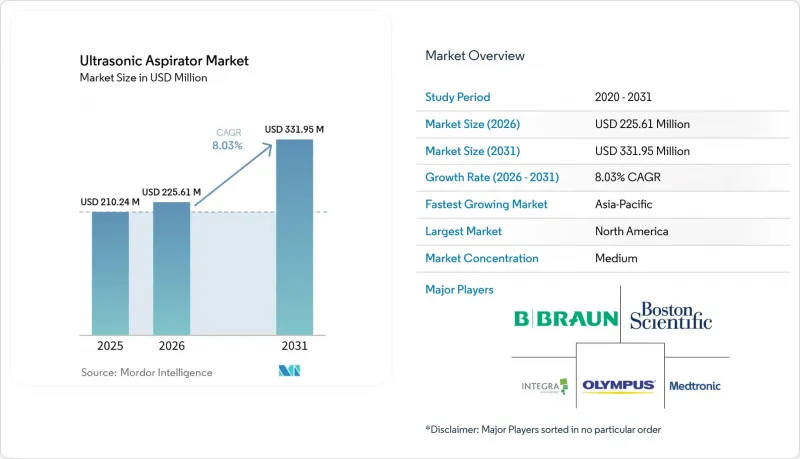

Mordor Intelligenceによると、超音波吸引器の市場規模は2025年に2億1,024万米ドルと評価され、2026年の2億2,561万米ドルから2031年までに3億3,195万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは8.03%となる見込みです。

本レポートは、製品別(一体型、スタンドアロン型)、用途別(脳神経外科、婦人科、消化器、心臓、矯正外科、脳腫瘍、虚血性脳卒中、外傷性脳損傷、その他)、エンドユーザー別(病院、外来手術センター、専門クリニック、その他)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の超音波吸引器市場の動向と洞察

神経外科および腫瘍外科手術件数の増加

超音波吸引器市場は、神経外科および腫瘍外科の手術件数の増加から引き続き堅調な支持を得ています。これは、この製品の主な使用事例が、重要な神経構造周辺の繊細な組織の除去に関連し続けているためです。この需要は、増大する疾病負担と直接関連しており、世界の脳および中枢神経系がんの有病者数は2021年に975,279例に達し、年齢調整有病率は2040年までに10万人あたり12から13.5へと増加すると予測されています。また、複雑な腫瘍手術が三次医療機関に集中するようになると、超音波吸引装置市場も恩恵を受けます。なぜなら、そうした医療機関は、高性能なシステムを導入し、訓練を受けたチームを維持し、確立されたプラットフォームを中心にワークフローを標準化する傾向が強いからです。この集中化により、超音波吸引装置市場にとって規模は小さくなるもの、より予測可能な顧客基盤が形成され、サービス契約、消耗品の需要、および最初のコンソール販売後の顧客基盤拡大に関する見通しが向上します。また、重症度の高い症例を扱う病院は、手技に関するより手厚いサポートや迅速なトラブルシューティングを期待する傾向があるため、ベンダー主導のトレーニングや臨床サポートの価値も高まります。その結果、疾病負担は超音波吸引装置市場における施術件数を増加させるだけでなく、最も重要な購入先における需要の商業的価値も向上させます。

精密性を重視した低侵襲手術への移行

超音波吸引装置市場は、精密を重視した低侵襲手術への移行によっても後押しされています。この分野では、外科医はより狭い空間や、脆弱な血管や神経の近くで、選択的な組織の破砕を行う必要があります。腹腔鏡下子宮内膜症切除術に関するエビデンスでは、不妊治療を温存する手術において、熱拡散が限定的であるCUSAの安全な使用が報告されています。また、2025年に実施された別のシミュレーション研究でも、脊髄髄内腫瘍の治療における超音波吸引の安全性プロファイルが裏付けられました。この研究では、手術時の温度が組織壊死の閾値である46°Cを下回っていることが示されました。これは超音波吸引器市場にとって重要な意味を持ちます。なぜなら、低侵襲手術の導入は、単に既存の症例数をある器具から別の器具へと移行させるだけにとどまらず、精度や組織温存の観点から吸引器の使用が正当化される手術の数を拡大するからです。超音波吸引装置市場は、専門分野を横断した利用からも恩恵を受けています。というのも、1台のコンソールを設置するだけで、脳神経外科、肝切除術、婦人科手術、胸部外科手術、そして現在では適切な認可を取得している場合、特定の心臓手術にも対応できるからです。この傾向は、病院にとってのプラットフォームの経済性を高め、超音波吸引装置市場における多機能コンソールの役割を強化しています。

高い初期投資およびライフサイクル所有コスト

高い初期投資とライフサイクル所有コストは、超音波吸引器市場における最も明白な制約の一つであり続けています。これは、総費用がコンソールの基本購入価格をはるかに超えるためです。所有コストには、サービス契約、ハンドピースやチップの交換、消耗品、および正式なトレーニングが含まれるため、小規模な病院や特定の診療に特化した外来センターにとっては、経済的な判断がより困難になります。この問題は超音波吸引器市場全体において重要であり、その導入はしばしば委員会の審査に依存しますが、委員会は、即時の利用価値を正当化しやすいと思われる他のエネルギープラットフォームと吸引器を比較する傾向があるからです。また、症例数がまだ増加途上にある販売チャネルでは、コスト圧力がより顕著に表れます。導入初期の段階では、施設側が固定のサービス費用や研修費用を十分な数の処置に分散させることに苦労する可能性があるためです。実務的な観点から言えば、ベンダーが柔軟な資金調達プラン、再生品、長期保証、あるいは顧客レベルでの予算上の負担を軽減するシンプルな継続費用モデルを提供することで、超音波吸引器市場はより急速に拡大します。こうした対応がなされなければ、臨床的な需要が存在していても、一部の顧客は購入決定を先送りし続けることになるでしょう。

セグメント分析

2025年時点で、統合型システムは超音波吸引装置市場規模の61.31%を占めており、2031年までCAGR8.68%で拡大すると予測されています。この主導的な地位は、電力供給、吸引、洗浄、ハンドピース制御を単一のコンソール内に統合したプラットフォームに対する購入者の選好を反映しており、これにより互換性のリスクが低減され、手術室のセットアップがより予測しやすくなります。インテグラ社の「CUSA Clarity」はそのモデルの明確な例であり、2025年11月に心臓外科への適応拡大が承認されたことは、1つの導入済みプラットフォームが時間の経過とともに処置の価値を継続的に高めていくことができることを示しています。ストライカー社の「Sonopet iQ」も、この統合化の方向性を後押ししています。2025年の認可により、学術機関や高精度な環境に適したリアルタイム変調機能やワイヤレスフットコントロール機能が追加されたためです。したがって、超音波吸引器市場では、統合型システムが支持されています。その理由は、コンソールの管理を簡素化するだけでなく、多専門分野での利用、研修の標準化、病院全体でのサービスサポートのためのより良い基盤を構築できるためです。

超音波吸引装置業界において、スタンドアロン型システムが依然として重要な位置を占めているのは、コンソール全体を交換することなく、ハンドピースのアップグレードや既存のインフラを維持したいと考える病院や専門医療センターのニーズに応えているためです。超音波吸引装置市場のこの分野における成長ペースは緩やかですが、その緩やかなペースは、需要が消滅しているのではなく、機器の入れ替え時期によるものです。北米や欧州の成熟した施設では、依然として旧式の機器が稼働しており、その導入ベースがあることで、新しい統合型プラットフォームへの即時移行ではなく、段階的なアップグレードという実用的な選択肢が維持されています。規制の枠組みも、両方の製品タイプが存続する要因となっています。FDA製品コードLFLおよび21 CFR Part 878に該当する超音波手術機器は、構成にかかわらず、510(k)ルートを通じて実質的同等性を実証する必要があるためです。中期的には、超音波吸引器業界では統合型システムが主導的な地位を維持する一方、スタンドアロン型システムは、規模は小さいもの、依然として堅調な、更新需要を主軸としたニッチ市場を維持していくものと見られます。

地域別分析

2025年、北米は超音波吸引装置市場で38.16%のシェアを占め、同市場における最大の地域貢献者となりました。この地域は、学術的な脳神経外科センターが密集していること、手術件数が多いこと、そしてサプライヤーが比較的一貫した規制ロジックに基づいて適応症を拡大し、製品機能を刷新できるFDAの承認経路の恩恵を受けています。北米の超音波吸引器市場は、成熟した導入基盤からも恩恵を受けています。これは、新規導入が鈍化した場合でも、旧式システムからの買い替え需要が継続的な設備投資サイクルを支えることができるためです。メドトロニック社の幅広い脳神経外科プラットフォームでの存在感は、すでに確立されたナビゲーションおよび画像診断の顧客基盤に対して吸引器具をクロスセルするための実用的なルートを提供することで、この地域の地位をさらに強化しています。

欧州は、長年にわたる学術的な脳神経外科の能力と、神経腫瘍学における高い基礎疾患負担が相まって、超音波吸引器市場の主要な柱であり続けています。西欧では、脳および中枢神経系のがんの年齢調整罹患率が10万人あたり7.4と世界で最も高く、これが超音波吸引に対する着実な施術ニーズを支えています。ドイツは需要と医療機器製造の充実度の両面で際立っており、一方、英国とフランスは確立された病院ネットワークを持つ重要な治療拠点であり続けています。したがって、欧州の超音波吸引器市場は、調達やコンプライアンスのプロセスが米国に比べて遅れがちであるにもかかわらず、臨床能力と構造的な需要によって支えられています。

アジア太平洋地域は2031年までCAGR9.96%で拡大すると予測されており、超音波吸引装置市場規模において最も成長が速い地域となる見込みです。日本は、神経外科分野における大きなニーズ基盤を通じて市場に貢献しており、アジア太平洋地域の高所得層では、脳および中枢神経系のがんの年齢調整有病率が10万人あたり36.4と記録されています。中国は異なる成長パターンを示しており、病院の近代化や医療機器の現地化が、大規模な医療ネットワーク全体における超音波吸引器市場の展開を形作っています。中東・アフリカおよび南米は、超音波吸引器市場において依然として比較的小さな割合を占めており、その成長は資金力のある医療システムや主要な都市部の病院に集中しています。これらの地域には依然として拡大の余地がありますが、販売代理店への依存、研修の制限、承認プロセスの長期化などが、北米、欧州、および先進的なアジア太平洋市場と比較して、導入のスピードを鈍らせる可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 神経外科および腫瘍外科手術件数の増加

- 精密を重視した低侵襲手術への移行

- AIを活用した手術ワークフローの統合

- 外来および日帰り手術の受け入れ能力の拡大

- 老朽化した超音波手術装置の既存導入基盤による買い替え需要

- 緊急度の高い外科用資本設備への予算の再配分

- 市場抑制要因

- 高い初期投資コストとライフサイクル所有コスト

- 超音波組織破砕法の訓練を受けた外科医および手術室スタッフの不足

- 既存のエネルギーおよび吸引プラットフォームからの競合代替

- 規制当局の承認および病院の調達サイクルが長期化していること

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品別

- 統合型

- スタンドアロン

- 用途別

- 脳神経外科

- 婦人科手術

- 消化器外科手術

- 心臓外科

- 矯正外科

- 脳腫瘍

- 虚血性脳卒中

- 外傷性脳損傷

- その他の用途

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- B. Braun SE

- Biomedicon Systems India Pvt Ltd

- Bioventus Inc.

- Boston Scientific Corporation

- BOWA MEDICAL

- ConMed Corporation

- Innosurge

- Integra LifeSciences Corporation

- Johnson and Johnson Services, Inc.

- KARL STORZ SE and Co. KG

- Medtronic

- Mectron S.p.A.

- META Dynamic, Inc.

- Nakanishi Inc.

- Olympus Corporation

- Richard Wolf GmbH

- Soring GmbH

- Stryker Corporation

- Toshbro Medicals Pvt. Ltd.

- Xcellance Medical Technologies

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日