喉頭鏡用ブレードおよびハンドル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Laryngoscope Blades and Handles - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073196

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

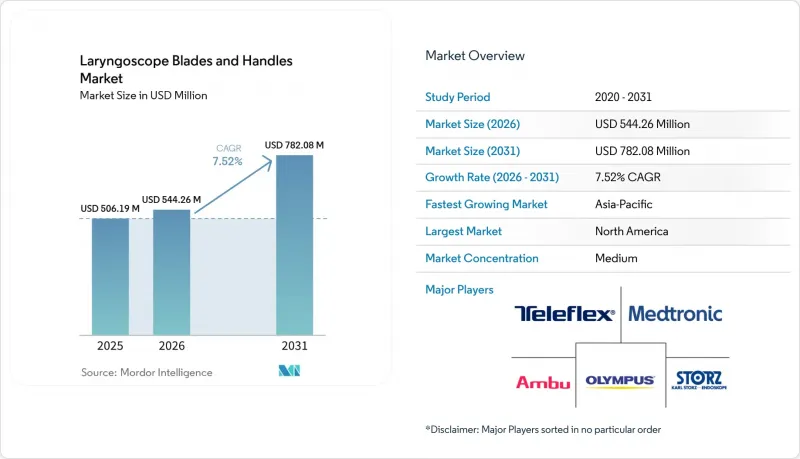

Mordor Intelligenceによると、喉頭鏡用ブレードおよびハンドル市場の規模は、2025年の5億619万米ドルから2026年には5億4,426万米ドルへと拡大し、2031年までに7億8,208万米ドルに達すると予想されており、2026年から2031年にかけてCAGR7.52%で成長すると見込まれています。

本レポートは、製品タイプ(ブレード[マッキントッシュブレードなど]、ハンドル[標準ハンドルなど])、材質(ステンレス鋼、プラスチックおよびポリマー系、ハイブリッドおよび複合材)、用途(成人、小児、新生児、気道確保困難症例)、エンドユーザー(病院、専門クリニックなど)、および地域(北米など)によって分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の喉頭鏡用ブレードおよびハンドル市場の動向と洞察

呼吸器疾患の負担増加に伴う気道管理需要の高まり

喉頭鏡用ブレードおよびハンドル市場は、先進国および新興国の医療システム双方において、慢性呼吸器疾患の負担が増大していることから、持続的な需要の支えを受けています。WHOおよび欧州呼吸器学会は2025年6月、WHO欧州地域において8,170万人が慢性呼吸器疾患を抱えており、毎年680万人の新規診断例があり、関連死の80%をCOPDが占めていると報告しました。同報告書では、診断漏れによるコストが年間200億米ドルを超えると推計されており、これは、早期の外来管理ではなく、急性期の気道管理を必要とする状態で受診する患者が依然として多数存在することを示唆しています。東南アジアにおいては、将来的な患者数の観点からその負担はさらに重大です。WHOが2025年に報告したところによると、慢性呼吸器疾患は全死亡の12%近くを占めており、ICUへのアクセスが依然として不均一な医療体制においては、救急および集中治療における気管挿管の需要が構造的に高水準で維持されることになります。既存の設備の多くは依然として従来の再利用可能なステンレス製システムに依存しているため、最初の主要なアップグレードは、高価でモニターを多用するソリューションではなく、低コストのビデオプラットフォームによって行われる可能性が高いと考えられます。2020年から2050年にかけてCOPDの患者数が世界的に23%増加すると予測されていることから、この需要基盤は今後長年にわたり拡大し、喉頭鏡用ブレードおよびハンドル市場には、極めて稀なレベルの長期的な臨床的展望がもたらされることになります。

交差汚染リスクを低減するための使い捨てブレードへの移行

喉頭鏡用ブレードおよびハンドル市場は、汚染への懸念がもはやブレード表面だけに限定されなくなったため、使い捨て製品の調達へと移行しつつあります。Flexicare社は2025年に、再利用可能な喉頭鏡ハンドルの86%が標準的な拭き取り消毒後も細菌が検出されたことを示す臨床データを報告しました。一方、APSFは、使い捨て機器が再処理工程に伴う運用上の複雑さを解消すると指摘しています。これが重要なのは、病院の購買担当者が現在、ハンドルをブレードと同等の重要性を持つ汚染媒介源として扱っているためであり、これにより、かつては再利用可能な機器が主流だったこのカテゴリーに変化が生じています。使い捨て製品がブレードからハンドルへと移行していることで、収益構成も変化しています。これは、プレミアムが一度限りの資本財から、処置ごとに発生する継続的な消耗品へとシフトしているためです。アンブ社が2026年6月に「Recircle」プログラムを拡大し、バイオプラスチック製のSureSightブレードを追加したことは、サプライヤーが現在、顧客にどちらか一方を選択させるのではなく、感染管理と持続可能性を同時に解決しようとしていることを示しています。この複合的な価値提案は、従来の臨床的・コスト的基準に加え、環境評価が落札結果に影響を与え始めている欧州の公共調達において、より重要になる可能性があります。

高度な映像・光ファイバーシステムの導入コストの高さ

喉頭鏡用ブレードおよびハンドル市場は、高度な映像・光ファイバーシステムの初期費用を吸収できない病院において、依然として明確な導入の限界に直面しています。基本的な再利用可能な光ファイバーハンドルと、独自仕様の映像機能付きセットアップとの価格差は依然として大きく、1回の手術あたり15~80米ドルかかる使い捨て映像ブレードの継続的なコストは、消耗品の予算が厳しく制限されている医療機関にとってさらなる負担となっています。ビデオ導入の臨床的根拠が強くても、このコストの障壁は重要な問題となります。なぜなら、多くの調達チームは依然として、広範な医療の質に関する指標ではなく、即時の投資回収という観点から気道確保用デバイスを評価しているからです。サプライヤー各社は、可視化のメリットを損なうことなく、1症例あたりの費用を削減し、参入障壁を下げる、よりモジュール化された形式でこれに対応しています。Verathon社の「ClearFit」デザインは、その対応の一例です。このデザインは、映像コンポーネントを複数の使い捨てカバーオプションに分散させ、迅速な対応が求められる医療現場において、より柔軟なコスト構成を実現しています。同様のコストパフォーマンスに優れたモデルが普及するまでは、南米、中東・アフリカ、およびアジア太平洋地域の非都市部市場において、喉頭鏡用ブレードおよびハンドル市場の移行ペースは引き続き緩やかなものとなるでしょう。

セグメント分析

2025年、喉頭鏡ブレードは喉頭鏡用ブレードおよびハンドル市場シェアの65.31%を占めており、このカテゴリーにおける販売数量は依然として消耗品側に集中していることがわかります。この状況は、手術室、救急部門、集中治療室(ICU)にわたり、直接喉頭鏡検査ワークフローが世界的に普及していることを反映しています。マッキントッシュ型およびミラー型のデザインは、使い慣れていること、幅広い互換性があること、そして日常的な挿管処置に臨床的に定着していることから、依然として日常的な購入の大部分を占めています。ブレードカテゴリー内では、特殊用途向けやビデオ対応のブレードがより急速に成長していますが、それらは依然として、従来の直接視認型製品よりも小規模な導入基盤から拡大しつつある段階にあります。実用的な観点から見ると、技術のアップグレードによってハンドルへの価値配分が増えつつあるとはいえ、喉頭鏡用ブレードおよびハンドル市場における即時の収益は、依然としてブレードの買い替えに依存しています。

喉頭鏡ハンドルは、2031年までCAGR9.38%で成長すると予測されており、喉頭鏡用ブレードおよびハンドル市場において最も成長の速い製品サブセグメントとなります。この成長は、受動的な電池駆動型設計から、画像撮影、接続性、およびより幅広い医療現場での使用をサポートする能動的なビデオ対応構成への移行と密接に関連しています。2025年9月に制定されたISO 7376-2-2025は、ビデオラリンゴスコープに関するより正式な技術的枠組みをこのカテゴリーに提供し、調達審査における仕様の不確実性を低減するのに役立っています。2025年12月に発売されたアンブ社の「SureSight Mobile」は、緊急時や予期せぬ挿管を想定した、画面とハンドルが一体となったスタンドアロン型であり、一方、「SureSight Connect」は、同じ製品ファミリー内において、よりプラットフォーム主導型のアプローチを体現しています。これは、構造化された手術室環境ではモニター連動型システムが引き続き強さを維持する一方で、救急現場、搬送時、およびスペースが限られた環境では、自立型のハンドルがシェアを拡大するという、二極化する将来像を示唆しています。

2025年には、ステンレス製のブレードとハンドルが需要の55.24%を占め、この素材は喉頭鏡用ブレードおよびハンドル市場の中心的な地位を維持しました。病院がステンレスを依然として頼りにしているのは、高いねじり剛性、信頼性の高い寸法安定性、オートクレーブによる繰り返し滅菌への耐性、そして確立された光ファイバー結合性能を備えているためです。こうした特質は、処理能力の高い手術室や再利用頻度の高いICU環境において依然として最も重要視されており、安定した臨床操作感と耐久性に優れた構造が臨床医にとって不可欠です。対照的に、プラスチックやポリマー製の製品は、単回使用の調達と密接に関連しており、長寿命よりも単位当たりのコストの低さや廃棄の容易さが重視されます。この違いにより、再利用を前提とした環境では鋼材が標準的な選択肢であり続ける一方、患者の回転速度や物流の簡素化を優先する施設では、ポリマーが実用的な選択肢として残っています。

ハイブリッドおよび複合材料システムは、2031年までCAGR8.52%で拡大すると予測されており、これは喉頭鏡用ブレードおよびハンドル市場において最も成長が著しい材料カテゴリーとなります。その魅力は、軽量化、人間工学的可能性の向上、そして構造的性能を完全に犠牲にすることなく使い捨て形式に対応できる能力の組み合わせにあります。HEINE社の「XP」使い捨てブレードシリーズは、再利用可能なステンレス鋼製品の形状を、ねじれ剛性の高いポリマー複合材で再現することで、サプライヤーが性能のギャップを縮めようとしていることを示しています。Ambu社がSureSightのハンドルおよびブレードにおいて、第2世代のバイオプラスチック原料への移行を進めていることは、別の観点からの持続可能性を付加するものであり、病院の入札において環境基準の重要性が高まっている中で、これは重要な意味を持ちます。また、中国のビデオ喉頭鏡に関するT/CITS 370-2025グループ規格も、現地の性能に対する期待値を形成する一因となっています。これは、材料の選択が今後ますます、世界および国内のコンプライアンス基準の両方に照らして評価されるようになるため、重要な点です。これらの変化を総合すると、複合材料が鋼材を全面的に置き換えるわけではないもの、今後の製品ポートフォリオにおいて中心的な存在になりつつあることが示唆されます。

地域別分析

2025年、北米は喉頭鏡用ブレードおよびハンドル市場規模の39.22%を占め、引き続き最大の地域貢献者としての地位を維持しました。同地域は、手術件数の多さ、成熟した救命救急医療インフラ、そして病院や救急医療現場における安定した交換需要という恩恵を受けています。バクスター社が2026年3月31日をもって、ウェルチ・アリン社のすべての喉頭鏡用ブレードおよびハンドル製品ラインの販売を終了する決定を下したことで、医療機関向け市場において短期的な空白が生じ、現在、他のサプライヤーがこれをめぐって競争を繰り広げています。欧州は引き続き第2位の地域であり、ドイツ、フランス、英国、イタリアが喉頭鏡用ブレードおよびハンドル市場の主要な需要拠点となっています。アンブ社は2026年4月、SureSight製品ポートフォリオ全体についてCEマークを取得しました。これにより、欧州全域での段階的な展開が後押しされ、従来の再利用可能機器の市場地位に対する圧力が高まっています。また、欧州の公共調達では環境コンプライアンスがより重視されるようになっており、リサイクル可能な素材の使用や回収ルートを証明できるサプライヤーが有利となっています。ドイツでは特に使い捨て喉頭鏡の調達が活発であり、これは急性期医療の現場において、感染管理と運用上の利便性を両立させようとする同地域の姿勢を反映しています。

アジア太平洋地域は2031年までCAGR9.15%で拡大すると予測されており、喉頭鏡用ブレードおよびハンドル市場において最も成長の速い地域ブロックとなる見込みです。中国では、病院の近代化が成長を牽引しており、各省の病院における調達動向を見ると、既存のビデオハンドルに対応した使い捨てブレードの購入がますます増加しています。この傾向は、初期導入からブレードの繰り返し需要への移行を示唆しており、継続的な収益の確保につながるため重要です。インドでは、高リスク医療機器分野における新規参入企業にとって、依然として承認取得までの道のりが長い状況ですが、主要な公立病院ネットワークや医科大学システムは、その手術件数の多さから、市場を商業的に魅力的なものにしています。日本は、高齢化社会により一人当たりの挿管ニーズが高水準で維持されており、初回購入だけでなく、より鮮明な映像が得られるシステムへの買い替え需要も支えられているため、異なる成長パターンを示しています。

中東・アフリカおよび南米は合わせて残りの地域需要を占めていますが、成長率はインフラの質や調達能力によって大きく異なります。GCC諸国では病院の収容能力を拡大しており、特にビデオ支援システムが臨床的価値とブランド価値を強く持つ民間医療ネットワークにおいて、高級な国際ブランドを好む傾向が続いています。南アフリカの民間病院グループやブラジルの三次医療センターは、それぞれのサブ地域において依然として最も価値の高い主要顧客であり続けていますが、他の多くの顧客は、使い捨てまたは低コストのブレードと組み合わせた再利用可能な光ファイバーハンドルに依然として依存しています。また、これらの地域における救急医療サービス(EMS)の拡大も、本格的な病院環境以外で迅速に展開できる、堅牢で持ち運び可能、かつ常温保存が可能なハンドル構成への需要を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 呼吸器疾患の負担に伴う気道管理の需要の増加

- 交差汚染リスクを低減するための使い捨てブレードへの移行

- 困難な気道管理におけるビデオ支援システムおよび光ファイバーシステムの導入

- 救急、外来、および病院到着前の気道管理ワークフローの拡大

- 高処理能力環境における、霧の発生が少なく視認性の高いブレードシステムに対する運用上の選好

- 医療従事者の疲労を軽減する人間工学に基づいたハンドル構造への需要の高まり

- 市場抑制要因

- 高度な映像・光ファイバーシステムの導入コストの高さ

- 再利用可能なシステムにおける再処理の負担と滅菌コンプライアンス

- 高度な挿管プラットフォームに対するトレーニングへの依存とユーザーの抵抗感

- 使い捨てプラスチックおよび混合素材の医療機器廃棄物に対する環境的圧力

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- ブレード

- マッキントッシュブレード

- ミラー・ブレード

- ストレートブレード

- 専用ブレードおよびビデオ対応ブレード

- ハンドル

- 標準ハンドル

- リユーザブルハンドル

- 使い捨てハンドル

- 映像機能付きハンドル

- ブレード

- 素材別

- ステンレス製ブレードおよびハンドル

- プラスチックおよびポリマー製ブレードおよびハンドル

- ハイブリッドおよび複合材料システム

- 使用別

- 成人への使用

- 小児への使用

- 新生児および困難気道への使用

- エンドユーザー別

- 病院

- 外来手術センター

- 救急医療サービス

- 専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Ambu A/S

- Dahlhausen Medical

- Flexicare Medical Limited

- Hartwell Medical LLC

- HEINE Optotechnik GmbH and Co. KG

- HENKE-SASS WOLF GmbH

- KARL STORZ SE and Co. KG

- Medline Industries, Inc.

- Medtronic plc

- Olympus Corporation

- Penlon Limited

- PROACT Medical Ltd

- RICHARD WOLF GmbH

- Rudolf Riester GmbH

- Smiths Group plc

- SunMed LLC

- Teleflex Incorporated

- Verathon Inc.

- Vyaire Medical, Inc.

- Vygon SA

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日