キャンパススイッチ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Campus Switch - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073136

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

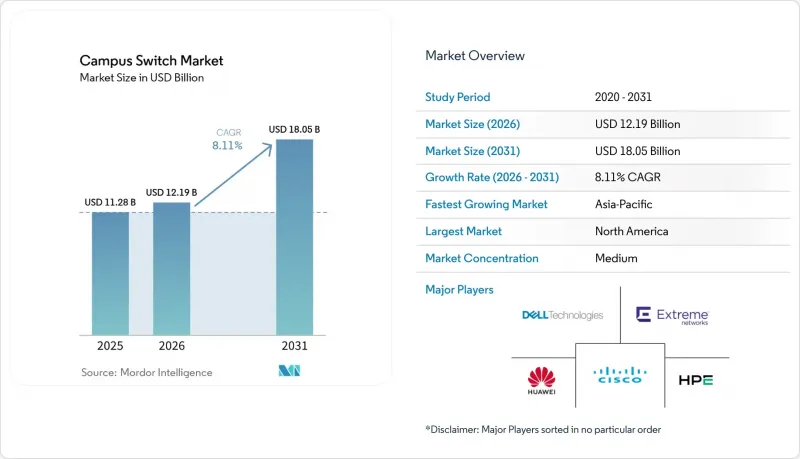

Mordor Intelligenceによると、キャンパススイッチの市場規模は、2025年の112億8,000万米ドルから2026年には121億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR8.1%で推移し、2031年には180億5,000万米ドルに達すると予測されています。

本レポートは、スイッチの種類(固定構成スイッチおよびモジュラー型スイッチ)、ポート速度(1 GbE以下、2. 5/5 GbEマルチギガ、10 GbE、その他)、エンドユーザー企業規模(大企業、中小企業)、エンドユーザー業界(教育機関、企業・法人キャンパス、政府・公共セクターのキャンパス、その他)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のキャンパススイッチ市場の動向と洞察

Wi-Fi 6/6EおよびWi-Fi 7の導入拡大

Wi-Fi 7の320 MHzチャネルは、40 Gbpsを超える最大スループットを実現し、レガシーのギガビットスイッチングが依然として残っている場所では、アクセス層のボトルネックを露呈させています。ジョージタウン大学は、そのボトルネックを解消するため、2025年に2.5/5 GbEポートを備えたCatalyst 9000スイッチへアップグレードしました。Hewlett Packard Enterpriseの報告によると、新規のAruba 730シリーズ・アクセスポイントの60%が現在、マルチギガビット・スイッチとセットで出荷されており、有線バックホールが無線容量に追いつく必要があることが浮き彫りになっています。Huaweiが2025年に湖北大学で実施した「オフィスへの光ファイバー接続(FTOO)」プロジェクトでは、Wi-Fi 7無線モジュールとXGS-PON Pro+を組み合わせ、10 Gbpsのエッジ帯域幅を実現しました。こうした事例を模倣するキャンパスが増えるにつれ、アクセス層のマルチギガビットポートから、数百もの高速アップリンクを集約する400 Gbpsのスパインに至るまで、需要が連鎖的に拡大しています。したがって、キャンパススイッチ市場は、当初のWi-Fi 7導入サイクルをはるかに超えて持続する、堅調な成長エンジンを獲得することになります。

スマートキャンパスおよびEdTechへの投資の拡大

生成AI、没入型学習、統合型ビル制御はすべて、サービス品質(QoS)を確保し、キロワット単位のPoE電力供給が可能な有線インフラに依存しています。2024年にコロラド大学ボルダー校が「ChatGPT Edu」を導入したことで、コアネットワーク全体の1日あたりのピークトラフィックが10 Tbに達し、400 Gbpsのスパインへの緊急アップグレードを余儀なくされました。バーミンガム・シティ大学のデジタルトランスフォーメーション・プログラムでは、すべての教室に設置された高解像度カメラやIoTセンサーを稼働させるためにPoE++が必要とされ、現代の教育手法がスイッチング機能と密接に結びついていることが浮き彫りになりました。アデルフィ大学の2025年のマルチギガ刷新は、キャンパス内の学生や遠隔地の学生に4K動画を配信するハイブリッド学習モデルに対応したものです。これらのプロジェクトには、ネットワークファブリックの品質が学生の体験や教育機関の競争力にますます大きな影響を与えるという共通の認識があり、その結果、財政的に慎重な環境下であっても、スイッチへの投資が徐々に拡大しています。

公立教育機関における予算上の制約

OECDのデータによると、2023年から2024年にかけて、学生1人当たりの実質高等教育支出は3%減少し、ITアップグレードのための裁量予算が圧迫されています。カリフォルニア州は2025~2026会計年度において、コミュニティカレッジへの資金を5億米ドル削減したため、各学区はマルチギガビット・プラットフォームの導入を見送り、10年使用済みのスイッチの耐用年数を延ばすことを余儀なくされています。世界銀行の統計によると、低所得国では現在、教育支出のうちデジタルインフラに充てられる割合が10%未満となっています。その結果、二極化が生じています。資金力のある私立大学は更新サイクルを前倒ししている一方で、公立機関は更新を先送りしており、導入済み機器が老朽化しているにもかかわらず、出荷台数は伸び悩んでいます。

セグメント分析

2025年、固定構成スイッチはキャンパススイッチ市場シェアの84.16%を占めました。K-12(幼稚園から高校まで)や支社では、1ラックあたり48ポートを超えることはめったにないため、2031年まで固定構成スイッチがアクセスクローゼット市場を独占し続けるでしょう。Cisco Catalyst 9300などのスタッキング機能により、最大8台のユニットを論理的に集約でき、シャーシの複雑さを伴わずに一定の拡張性を実現できます。しかし、スタッキングケーブルは、モジュラー型バックプレーンでは回避できる単一障害点を導入することになり、この微妙な違いは技術評価においてますます認識されるようになっています。その結果、主要大学の調達チームは、ディストリビューション層およびコア層にはシャーシ型を指定しつつ、エッジ層では固定型モデルを維持するというハイブリッドなアプローチを採用しています。このアプローチにより、絶対的な置き換えは抑制されつつも、モジュラー型の成長の勢いは維持されています。

モジュラー型スイッチは2025年には売上高のわずかな割合を占めるにとどまりましたが、2031年まで年率9.72%の成長が見込まれており、キャンパススイッチ市場全体を上回る成長率を示すと予測されています。数万のエンドポイントを抱える教育機関では、一部のみを装着したシャーシを導入し、学生数の増加やIoTの密度の上昇に合わせてラインカードを拡張することで、投資資本利益率(ROIC)を向上させることができます。JuniperのQFX5250は、16スロットのフレームで102.4 Tbpsの処理能力を提供しますが、管理者は必要なポートのみを有効化できるため、初期投資を削減できます。Extreme Networksの7830も同様に、シャーシの交換を必要とせずに将来の800 Gbps光モジュールに対応しています。対照的に、スロットの柔軟性よりもシンプルさと迅速な導入が重視される中小企業では、固定構成モデルが依然として人気を博しています。

2025年には、1 GbEおよびそれより低速なポートが出荷台数の44.82%を占めていましたが、Wi-Fi 6EやWi-Fi 7によってギガビットアップリンクが飽和状態になるにつれ、そのシェアは低下しています。2.5/5 GbEのマルチギガ層は、すべての速度クラスの中で最も速い年率12.48%の成長が見込まれており、アクセス層ハードウェアにおけるキャンパススイッチ市場全体の規模を押し上げるものと予想されます。JuniperのEX4000は、すべてのポートでマルチギガおよびPoE++に対応しており、教育機関はクローゼットからコアに至るまで単一のSKUで標準化することが可能になります。Juniperのファンレスモデル710XPは、騒音に敏感な図書館や小規模な教室に適しており、マルチギガがもはやプレミアム機能ではないことを示しています。

10ギガビットポートはサーバーのアップリンクにおいて依然として重要な役割を果たしていますが、25/40 GbEは主にデータセンターのリーフ層での役割に限定されています。スパインは数百のマルチギガビット・フローをアップストリームに集約する必要があるため、100/400 Gbpsのアグリゲーションに対する需要は絶対値として増加していますが、キャンパススイッチ市場におけるそのシェアは依然として控えめです。2028年までに、ギガビット・ポートは音声電話機やレガシーセンサーに利用される見込みですが、一方でマルチギガビットは新築や大規模改修において標準となり、ベンダーがターゲットとすべき電力予算、冷却要件、価格帯の構成に変化をもたらすでしょう。

地域別分析

アジア太平洋地域は、光ファイバーを豊富に備えたキャンパスバックボーンに資金を提供する各国のAI戦略に後押しされ、予測CAGR9.68%で最も急速に成長している地域です。日本のSINET6における400 Gbpsへのアップグレードは、ネットワーク全体に需要を波及させ、100 Gbpsディストリビューションスイッチの一括購入を促しています。中国では、学生寮におけるXGS-PON Pro+への飛躍的な移行により、銅線による制約が解消され、マルチギガビットの導入が加速しています。一方、インドでは、AirTrunkによるLumina CloudInfraの12億米ドル規模の買収に続くデータセンターの拡張に伴い、コンピューティングクラスターとストレージクラスターを統合するための400 Gbpsスパインが求められています。

北米は、Wi-Fi 7の早期導入と積極的なPoE展開を背景に、2025年の収益の37.82%を占めました。しかし、導入基盤が成熟し、更新サイクルが長期化するにつれて、成長は鈍化しています。デジタル・エクイティに関連する連邦政府の景気刺激策が短期的な支出を支えていますが、州および地方自治体レベルでの財政的圧力が、特にコミュニティカレッジやK-12学区における拡大を抑制しています。欧州は依然として重要な市場ですが、緊縮財政によって制約を受けています。

英国やドイツの教育機関は「デジタルファースト」のカリキュラムを推進していますが、国境を越えた調達プロセスの複雑さが導入のスピードを鈍らせています。南米における支出はブラジルとアルゼンチンに集中していますが、マクロ経済の変動が複数年にわたるプロジェクトの進展を妨げています。中東では、多角化資金を新規のスマートキャンパスに投入しており、最新のスイッチング技術が好まれています。アフリカでは導入がまだ始まったばかりですが、南アフリカとナイジェリアに集中しており、電力供給の信頼性や通貨安のため、ドナーからの資金援助に合わせて慎重な展開が行われています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブ・サマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- Wi-Fi 6/6EおよびWi-Fi 7の普及拡大

- スマートキャンパスおよびEdTechへの投資の拡大

- 学生および教職員1人あたりのデバイスのデータトラフィックの増加

- キャンパスにおけるPoE対応IoTエッジデバイスの急増

- キャンパスにおけるサイバーレジリエンス要件の高まり

- ベンダー中立のオープンネットワーキングの推進(SONiC、NOSのディスアグリゲーション)

- 市場抑制要因

- 公立教育機関における予算上の制約

- 設備投資の更新サイクルが長い(7~10年)

- ネットワーク自動化およびSDNにおけるスキル不足

- ASICおよび光素子のサプライチェーンの変動性

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- スイッチの種類別

- 固定構成スイッチ

- モジュラー式スイッチ

- ポート速度別

- 1 GbE以下

- 2.5/5 GbEマルチギガ

- 10 GbE

- 25/40 GbE

- 100 GbE

- 400 GbE以上

- エンドユーザー企業規模別

- 大企業

- 中小企業

- エンドユーザー別

- 教育(K-12および高等教育)

- 企業および法人キャンパス

- 政府および公共部門のキャンパス

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cisco Systems, Inc.

- Huawei Technologies Co., Ltd.

- Hewlett Packard Enterprise Company

- Arista Networks, Inc.

- Dell Technologies Inc.

- Alcatel-Lucent Enterprise International SAS

- Extreme Networks, Inc.

- Fortinet, Inc.

- NETGEAR, Inc.

- TP-Link Technologies Co., Ltd.

- D-Link Corporation

- Ubiquiti Inc.

- Edgecore Networks Corporation

- Allied Telesis Holdings Corporation

- Ruijie Networks Co., Ltd.

- Nokia Corporation

- Cambium Networks

- Ruckus Networks

- Byezzy Tech

- Zyxel Communications Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日