ゲーミングデスクトップPC:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Gaming Desktop PC - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073116

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

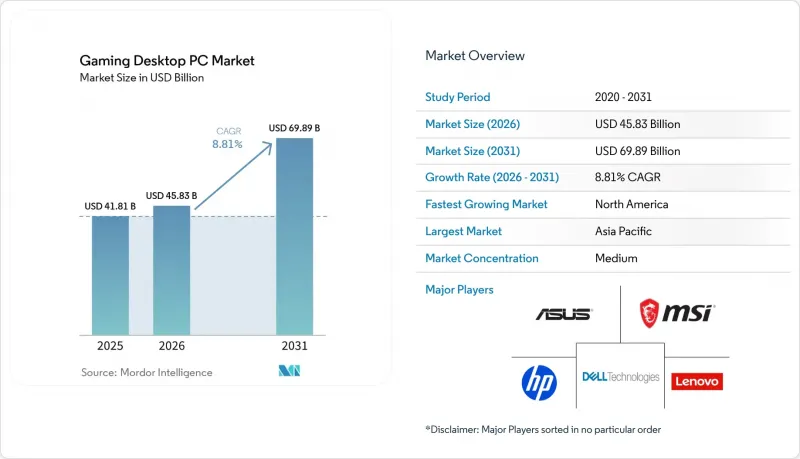

Mordor Intelligenceによると、ゲーミングデスクトップPCの市場規模は、2025年の418億1,000万米ドルから2026年には458億3,000万米ドルへと拡大し、2031年までに698億9,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR8.81%で成長すると見込まれています。

本レポートは、コンポーネント別(CPU、GPU、メモリ、ストレージ、マザーボード、PSUなど)、価格帯別(ミッドレンジ、ハイエンド、エンスージアスト/エクストリーム)、エンドユーザー業界別(個人ゲーマー、プロeスポーツ、ゲーマーカフェなど)、流通チャネル別(オンライン小売、オフライン小売、OEM/直販、システムインテグレーター)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のゲーミングデスクトップPC市場の動向と洞察

ハイエンドハードウェアを必要とするAAA級ゲームタイトルの拡大

大ヒット作の登場により、基本スペックが引き上げられています。『Black Myth Wukong』だけでも、発売から6ヶ月間で1,800万本を売り上げ、GPUの最低要件としてNVIDIA GeForce RTX 4060またはAMD Radeon RX 7600を挙げています。これは、開発者がもはやレガシーハードウェアではなく、最新のチップに合わせてアセットを最適化していることを示す証拠です。『Alan Wake 2』などの続編タイトルでは、ミッドレンジのZen 4またはRaptor Lake CPUと16GBのDDR5メモリの組み合わせが要求されており、メモリへのシフトが顕著になっています。今後、『Ghost of Yotei』はRTX 5070を最低要件としており、ハードウェアの最低ラインがさらに引き上げられることを示唆しています。仕様が向上するたびにアップグレードのタイミングが短縮され、ゲーミングデスクトップPC市場における収益が直接拡大します。したがって、注目作が消費者の期待値をリセットするたびに、ベンダーは価値を獲得することになります。

eスポーツの人気高まりがデスクトップPC選好を後押し

eスポーツ組織は、サーマルスロットリングを回避し、10ミリ秒未満の入力遅延を確保するために、タワー型PCを標準仕様としています。Team Liquidの5,000万米ドルを投じたロサンゼルスの複合施設では、RTX 5090 GPUと360 Hzモニターを中核としたデスクトップPCが稼働しています。Wolves Esportsは重慶に2,300万ユーロ(2,500万米ドル)を投じたアリーナを開設し、競技者用および拡張現実(AR)放送用の両方に同様のハードウェアを導入しています。中国では、PC市場全体が縮小する中、2026年に1,513万台のゲーミングPCが出荷され、インドではワークステーションクラスのPCが24.2%の成長を記録しました。これらの結果は、各地域のトーナメントエコシステムと密接に関連しています。賞金総額が増加するにつれ、プロチームは約18ヶ月ごとにデスクトップPCを更新しており、これがアマチュアプレイヤーにとっての目標となるベンチマークとなり、ゲーミングデスクトップPCの市場を拡大させています。

先進半導体ノードにおけるサプライチェーンの変動

TSMCの3nmおよび5nm生産ラインは2025年を通じてフル稼働状態が続き、その結果、ウェーハ価格が最大10%上昇し、CoWoSパッケージのリードタイムが約78週に延長されました。その結果、NVIDIAのRTX 5090の発売は深刻な供給制約に直面し、計画数量のわずか15%~20%しか出荷されませんでした。この供給不足により実売価格が30%急騰し、厳しい市場環境が生まれました。品薄状態により、熱心なユーザーは製品を確保するために割高な価格を支払うことを余儀なくされましたが、中価格帯の購入者はアップグレードを先送りすることを選びました。この動向は、部品不足の期間中、ゲーミングデスクトップPC市場における販売台数の伸びを最終的に鈍化させることとなりました。

セグメント分析

グラフィックスカードは、AIを活用したフレーム生成やレイトレーシングによって性能の限界が引き上げられるにつれ、2031年まで年率10.61%の成長が見込まれており、他のあらゆるハードウェアカテゴリーを上回るペースとなる見込みです。2025年の売上高に占める中央処理装置(CPU)の割合は依然として34.13%でしたが、愛好家向けセグメントにおける支出の割合は、現在GPUが70%、CPUが30%という比率に近づいています。DDR5が標準となるにつれ、メモリベンダーは恩恵を受けており、一方、PCIe Gen5 NVMeドライブはロード時間を数秒に短縮し、オープンワールドゲームにおけるレイテンシーに対するプレイヤーの期待を再定義しています。

ゲーミングデスクトップPC市場では、高品質な冷却システム、PSUの効率性、RGBエコシステムを組み合わせた製品を提供するベンダーが引き続き高い評価を得ています。Corsairの「Vengeance i8200」シリーズは、価格が2,499米ドルからで、RTX 50シリーズGPUと強化ガラス製ケースを組み合わせたモデルであり、発売から数週間で完売しました。このようなターンキーPCは、外観や放熱性能といった機能が、コアとなる半導体製品そのものを超えて利益率を押し上げることを示しており、ゲーマーが視覚的な魅力を価値の指標と見なす限り、この傾向は今後も続くでしょう。

1,000~1,999米ドルの中価格帯システムは、2025年の売上高の41.74%を占め、Ryzen 7またはCore i7チップとRTX 4060 TiクラスのGPUを組み合わせ、1440pで120 fpsを実現しています。一方、3,000米ドルを超える構成は、CAGR 9.41%で成長すると予測されており、これはすべての価格帯の中で最も高い伸び率となります。これは、コンテンツクリエイターやeスポーツ選手が、RTX 5090の処理能力と64GBの高速DDR5メモリを必要としているためです。ASUSの4,999米ドルのデスクトップPC「ROG Strix SCAR 18」が48時間以内に完売したことからも明らかなように、ハードウェアの品薄状況は、この層の消費意欲をほとんど損なっていません。

一方、1,000米ドル未満のエントリーレベルのタワー型PCは、競争力のある性能と携帯性を兼ね備えたゲーミングノートPCや高性能化したゲーム機へと、ますます置き換えられつつあります。この動向は、消費者間の所得格差の拡大を浮き彫りにしています。経済的に余裕のある愛好家たちは、デスクトップPCを長期的な投資と捉え続け、多くの場合、5年単位の資本財として扱っています。一方、予算を重視する購入者は、デスクトップPCの価格が安定するまでの暫定的な解決策として、クラウドゲーミングへと移行しつつあります。このような消費者行動の変化により、ゲーミングデスクトップPC市場の下位セグメントにおける販売台数の伸びが鈍化しています。

地域別分析

北米は2025年、ゲーミングデスクトップPC市場シェアの46.13%を維持しました。これは、米国における3,800万台という膨大な導入台数と、高まる消費者需要に応えるためLANセンターのアップグレードに継続的に投資しているカナダが牽引したものです。メキシコでは、ニアショアリングによる経済的恩恵に支えられ、主要な製造拠点での所得が増加し、ゲーム用ハードウェアへの支出が拡大したことから、9.3%という顕著な成長率を記録しました。同地域の予測CAGRが7.9%であることは、市場が成熟期へと移行していることを示しており、成長の鈍化は、ゲーミングデスクトップPCに対する消費者の関心や熱意の低下ではなく、市場の飽和によるものであることがうかがえます。

アジア太平洋地域は、2026年から2031年にかけて年率9.81%の成長が見込まれており、これは世界でも最も速いペースです。2026年の中国における前年比3.1%の台数増加は、PC市場全体の低迷とは対照的であり、一方、インドにおける10.2%のデスクトップPCの拡大は、クリエイター向けハイエンドPCへのシフトを浮き彫りにしています。韓国の3,200軒に上るPCバン、日本におけるニッチなフルタワー型PCの復活、そして東南アジアの2桁の伸びは、世界のゲーミングデスクトップPC市場の規模構造を再構築する、広範な成長を裏付けています。

2025年の売上高のうち、欧州が28%を占めましたが、アイドル時の消費電力を50 W、アクティブ時の消費電力を200 Wに制限する新たな効率基準が、特にRTX 5090を搭載した構成など、超ハイエンドのPC構築に脅威を与えています。ドイツは引き続き地域を牽引する存在であり、英国はブレグジット後の輸入コストに苦戦しましたが、南欧では若年層が初めてタワー型PCを購入したことで、平均を上回る成長を記録しました。南米は為替変動の影響で伸び悩みましたが、中東・アフリカではeスポーツを中心とした公的投資のおかげで、8.1%という堅調な成長を遂げました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイエンドハードウェアを必要とするAAA級ゲームタイトルの拡大

- 競技型eスポーツの人気の高まりがデスクトップPCの選好を後押ししています

- CPUおよびGPUアーキテクチャの改良がアップグレードサイクルを加速させている

- ゲームストリーミングの成長が、高性能デスクトップPCの普及に影響を与えています

- より高いフレームレートを実現するAIベースのアップスケーリング技術の登場

- ゲーミングデスクトップへの没入型3Dオーディオハードウェアの統合

- 市場抑制要因

- 先端半導体ノードにおけるサプライチェーンの変動性

- インフレによる部品価格の高騰が購入のしやすさに与える影響

- エネルギー消費への懸念が規制当局の精査を招いている

- クラウドゲーミングへのニッチシフトにより、ハードウェア需要が減少しています

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- 中央処理装置(CPU)

- グラフィックス・プロセッシング・ユニット(GPU)

- メモリ(RAM)

- ストレージ(SSDおよびHDD)

- マザーボード

- 電源ユニット(PSU)

- 冷却ソリューション

- PCケース

- 周辺機器およびアクセサリー

- 価格帯別

- ミッドレンジ(1,000~1,999米ドル)

- ハイエンド(2,000~2,999米ドル)

- 愛好家向け/ハイエンド(3,000米ドル以上)

- エンドユーザー産業別

- 個人ゲーマー

- プロeスポーツチームおよび選手

- ゲームカフェおよびLANセンター

- 教育・研修機関

- 流通チャネル別

- オンライン小売およびeコマース

- 実店舗

- OEM/直販

- システムインテグレーターおよびVAR

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ASUS Tek Computer Inc.

- Micro-Star International Co., Ltd.

- Dell Technologies Inc.

- HP Inc.

- Acer Inc.

- Lenovo Group Limited

- Corsair Gaming, Inc.

- Alienware Corporation

- CyberPowerPC, Inc.

- NZXT, Inc.

- Maingear, Inc.

- Origin PC Corporation

- Falcon Northwest Computer Systems, Inc.

- Xotic PC, Inc.

- Digital Storm LLC

- Zotac Technology Limited

- ASRock Inc.

- EVGA Corporation

- Gigabyte Technology Co., Ltd.

- Skytech Gaming, LLC

- Thermaltake Technology Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日