オープンギア滑油:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Open Gear Lubricants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073113

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

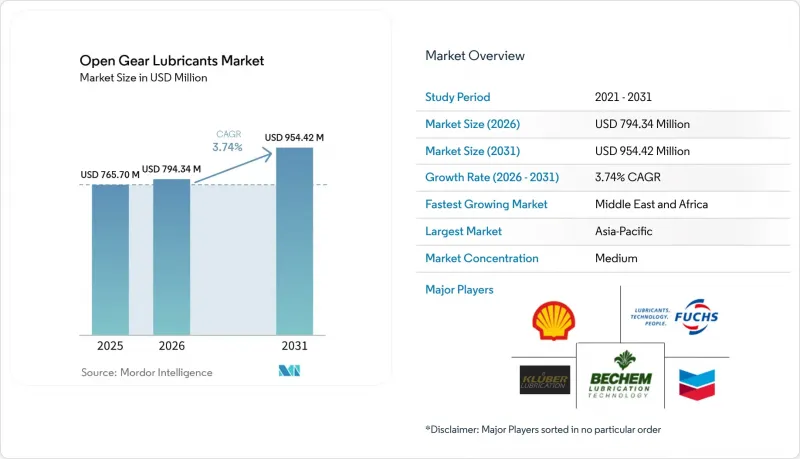

Mordor Intelligenceによると、オープンギア潤滑油の市場規模は、2025年の7億6,570万米ドルから2026年には7億9,434万米ドルへと拡大し、2031年までに9億5,442万米ドルに達すると予想されており、2026年から2031年にかけてCAGR 3.74%で成長すると見込まれています。

本レポートは、基油(鉱物油、合成油、バイオベース油)、エンドユーザー産業(鉱業、セメント、建設、発電、石油・ガス、船舶、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場規模および予測は、金額(米ドル)で示されています。

世界のオープンギア潤滑油市場の動向と洞察

鉱業およびセメント産業の拡大に伴う需要の増加

チリ、ペルー、インドネシアにおける銅鉱山および鉄鉱山の拡張に加え、サウジアラビアでの新キルンの導入が相まって、年間潤滑油消費量を押し上げています。これらの潤滑油は、連続運転を行う粉砕機やロータリーキルンに不可欠です。キルンのギアに不具合が生じると生産が停止し、多額のコストが発生する可能性があるため、調達部門は現在、潤滑油の初期価格よりも、ティムケン定格による高負荷耐性を優先しています。クルーバー社の合成オープンギア用製品は、潤滑油の消費量を削減し、動作温度を低下させたことで、稼働時間の著しい向上につながっています。さらに、集中式スプレーシステムにより、ギアの回転ごとに潤滑油を正確に供給することで、無駄を最小限に抑えています。その結果、注目点は1リットルあたりの価格から、ライフサイクルコスト全体へと移行しています。

バイオベース潤滑油の採用拡大

米国環境保護庁(EPA)の「船舶付随排出法(Vessel Incidental Discharge Act)」の規則では、大型船舶に対し、油と海が接触する箇所で環境に配慮した潤滑油の使用が義務付けられています。この要件により、所定の期間内に分解される生分解性製品の需要が拡大すると予想されます。PAS 2060認証を取得したカストロールのカーボンニュートラル製品「BioTac OG」は、バイオベースグリースの進化を体現しており、高い生分解性を実現するとともに、4ボール極圧試験において優れた溶着点を示しています。流出事故に伴う法的責任への対応や企業の持続可能性目標の達成に向け、洋上風力発電所や沿岸のセメントターミナルでは、バイオエステルへの移行が加速しています。この移行は、欧州のOSPAR条約や、パーフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)の禁止措置が迫っていることも後押ししており、北海の船隊の間で急速な導入が進んでいます。バイオベースの配合についてOEM(相手先ブランド製造)の承認を得ているサプライヤーは、入札評価において優先的なベンダーとして台頭しています。経営陣の間でライフサイクル炭素会計の重要性が認識される中、バイオベースのオープンギア潤滑油市場における製品は、従来の鉱物油よりも価格が高くなっても、長期契約を獲得できる態勢が整っています。

地政学的要因によるサプライチェーンの不安定化

欧州のグループII基油の相当部分が通過するホルムズ海峡での混乱は、短期間のうちにブレンドコストの大幅な上昇を招く可能性があります。紅海への迂回によりリードタイムが大幅に延長され、ジャスト・イン・タイム方式を採用するセメント工場は、コストが高くなるもの、緊急用の鉱物油在庫に頼らざるを得なくなりました。北米のブレンド業者はヘッジ策として国内産のポリアルファオレフィンへの調達に切り替えていますが、合成ベースストックへの移行には、実験室での試験やOEMメーカーによる再承認を含む、広範なプロセスが必要となります。グループIIオイルのスポット価格は大幅に上昇しており、独立系ブレンド業者の利益率を圧迫しています。

セグメント分析

2025年、鉱物油はオープンギア潤滑油市場シェアの43.56%を占めました。これは、コスト重視のアジアのセメントキルンでの定着した使用に支えられたもので、同地域の購入者は依然として、設備の寿命に基づく結果ではなく、ドラム単位での購入を行っています。このセグメントは、2026年から2031年にかけてCAGR3.68%で拡大すると予測されています。インドやインドネシアで既存の設備が稼働を開始するにつれ、合成潤滑油がこの優位性に課題しています。国際電気標準会議(IEC)による風力タービン用ギアボックスへの規制を背景に、ポリアルファオレフィンおよびグループIIIブレンドは、現在北米の販売において大きな割合を占めています。セメント分野では、クルーバー社の実地データによると、合成潤滑油は消費量と作動温度を低減させることが明らかになっており、多国籍企業がプレミアムグレードを標準として採用するよう促しています。バイオ由来のエステルは現在、市場シェアは小さいもの、特に甲板機械においてVIDA準拠が不可欠な分野で著しい成長を見せています。温度範囲を拡大するためにバイオエステルとポリアルファオレフィンをブレンドするメーカーは、アジアの船舶分野において新たな収益源を開拓できる可能性があります。技術的な優位性と規制上のインセンティブを考慮すると、消費量の伸びが鈍化しているにもかかわらず、合成潤滑油は、この10年が終わるはるか前に、金額ベースで鉱物油を凌駕する見込みです。

オープンギア潤滑油における合成油市場は大幅に拡大すると予測されており、市場全体の中で最も急速に成長しているセグメントとなっています。キルンや製粉所のギアボックスにおいて、OEMが推奨するナノ添加剤が一般的になるにつれ、鉱物油はニッチで価格主導型の用途に限定されるという脅威に直面しています。これに対応し、サプライヤー各社は、高利益率の合成油とデジタルモニタリングサービスを組み合わせ、市場シェアを守り、長期的なサービス契約を確立することを目指しています。同時に、欧州におけるグループI鉱物油の生産能力が減少するにつれ、供給が逼迫し、グループIIIとの価格差が縮小しています。この変化は、調達部門が単なる請求価格ではなく、総所有コスト(TCO)を優先するようになった理由を浮き彫りにしており、業界の合成油への移行を加速させています。

地域別分析

2025年、アジア太平洋地域は世界の売上高の35.40%を占めました。中国の堅調な重工業基盤と、インドのセメント産業の拡大が相まって、同地域の産業動向を牽引しています。中国石化(Sinopec)による天津での拡張は、耐湿性オープンギア製品の供給を後押しする見込みであり、これはインドネシアにおけるニッケルおよび銅製錬所の稼働開始と時期を同じくしています。この地域の技術力の高さは、日本や韓国の知見が国際電気標準会議(IEC)のギアボックス規格を形作り、OEMメーカーが低温用ポリアルファオレフィンブレンドの採用を進めるよう導いていることからも明らかです。オーストラリアの鉄鉱石採掘企業は、ピルバラの遠隔地における人手不足に対処するため、自動スプレーシステムへの導入を進めており、業界の合成ソリューションへの移行をさらに際立たせています。

中東・アフリカ地域は、2026年から2031年にかけてCAGR3.82%を記録し、最も急速に成長している地域です。「サウジ・ビジョン2030」のインフラプロジェクトが、セメント生産の継続的な拡大を後押ししています。リヤドでは、キルンが極端な周囲温度や研磨性の強い砂にさらされており、洗い流されにくい高粘度の合成潤滑油への需要が高まっています。南アフリカにおけるプラチナ産業の復活も、同様の高粉塵環境という課題に直面していますが、集中潤滑システムは、地下坑道における予期せぬ稼働停止時間を大幅に削減するのに有効であることが実証されています。エジプトの新しい地中海港が先導する北アフリカの海運ハブでは、国際海事機関(IMO)の汚染防止プロトコルに準拠するため、埠頭クレーン向けにバイオベースのグリースが採用されています。しかし、地域の政情不安により、輸入ベースオイルの運賃プレミアムが時折高騰するため、購入者は現地で充填された合成潤滑油へと目を向けています。

北米や欧州は全体的な成長率では遅れをとっているもの、主に厳しい環境規制により、化学製品の動向に対して大きな影響力を持っています。欧州のオープンギア潤滑油市場は緩やかな成長が見込まれていますが、パーフルオロアルキル物質およびポリフルオロアルキル物質の禁止により、製品ラインナップの大幅な見直しが迫られています。米国では、オフショア事業者が船尾管からの鉱物油の使用を段階的に廃止しており、これは「船舶付随排出法(Vessel Incidental Discharge Act)」の規制下で掘削許可を確保するための措置であり、その結果、ポリアルファオレフィンやエステル系など、環境に配慮した潤滑油の需要が拡大しています。英国ギア協会(British Gear Association)による国際電気標準会議(IEC)規格の承認は、英国および北欧地域における風力発電セクターの需要をさらに後押ししています。一方、南米、特にチリとペルーでは、銅生産の拡大を背景に、販売量の堅調な伸びが見られます。しかし、アンデス山脈の鉱山における物流上の課題により、集中潤滑システムの価格が上昇しており、これらのシステムは多くの場合、米国や欧州から空輸されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 鉱業およびセメント産業の拡大に伴う需要の増加

- バイオベース潤滑油の採用拡大

- 合成基油の採用拡大

- AIを活用した予知保全による潤滑油の無駄の削減

- OEM認定のナノ添加剤パッケージによるギアの寿命延長

- 高地鉱山における集中式散水システムへの移行

- 市場抑制要因

- 地政学的要因によるサプライチェーンの不安定化

- 大径オープンギアの適用上の課題

- 従来の化学物質に影響を及ぼす新たなPFAS規制

- 発展途上地域における高度な潤滑監査の人材不足

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 基油別

- 鉱物油

- 合成油

- バイオベースオイル

- エンドユーザー産業別

- 鉱業

- セメント

- 建設

- 発電

- 石油・ガス

- 海事

- その他

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・順位分析

- 企業プロファイル

- Bel-Ray Company LLC

- BP p.l.c.

- Carl Bechem GmbH

- Castrol Limited

- Chevron Corporation

- Exxon Mobil Corporation

- FUCHS

- Gulf Oil Lubricants

- Idemitsu Kosan Co. Ltd.

- Kluber Lubrication

- Lubrication Engineers Inc.

- Lubriplate Lubricants Company

- Petro-Canada Lubricants

- Petron Corporation

- Phillips 66 Lubricants

- Shell plc

- Sinopec Lubricants

- Specialty Lubricants Corporation

- TotalEnergies

- Valvoline Inc.

- Whitmore Manufacturing LLC.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日