カーボンアウェアアプリケーションプログラミングインターフェース(API)とソフトウェア開発キット(SDK)プラットフォーム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Carbon-Aware Application Programming Interface (API) and Software Development Kit (SDK) Platform - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073092

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

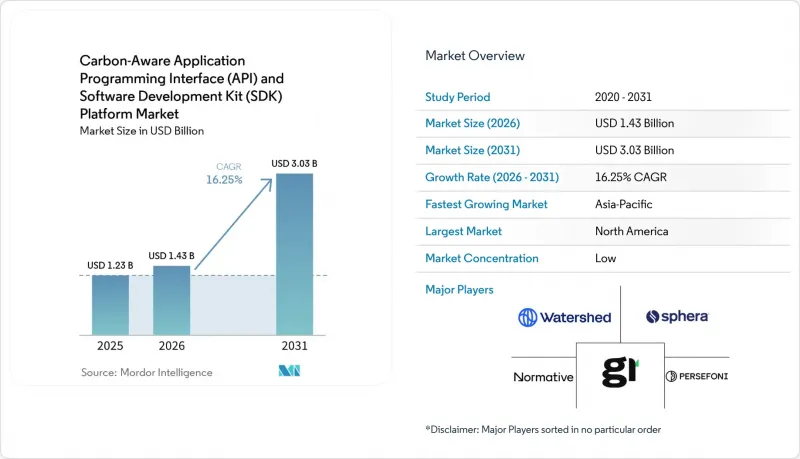

Mordor Intelligenceによると、カーボンアウェアアプリケーションプログラミングインターフェース(API)とソフトウェア開発キット(SDK)プラットフォームの市場規模は、2025年に12億3,000万米ドル、2026年には14億3,000万米ドルとなり、2031年までに30億3,000万米ドルに達すると見込まれており、2026~2031年にかけてCAGR16.25%で成長すると予測されています。

本レポートは、コンポーネント(プラットフォーム、サービス)、用途(カーボンアウェアKubernetesスケジューリング、その他)、導入形態(クラウドベース、その他)、組織規模(大企業、その他)、エンドユーザー(小売・eコマース、その他)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のカーボンアウェアアプリケーションプログラミングインターフェース(API)とソフトウェア開発キット(SDK)プラットフォーム市場の動向と洞察

監査対応可能なカーボン開示要件の増加

カーボンアウェアアプリケーションプログラミングインターフェース(API)とソフトウェア開発キット(SDK)プラットフォーム市場において、最も強力な商業的牽引力となっているのは、より追跡可能なソフトウェア排出量データを義務付けるようになった開示フレームワークです。2026年には、欧州の全域の多くの組織が初のCSRD報告書を提出することになっており、このプロセスにより、保証要件を満たす、構造化され、機械可読な排出量情報に対する圧力が高まっています。「ソフトウェア炭素強度」手法は、ソフトウェアの活動を一貫した報告構造にマッピングするものであり、これにより購入者は、ベンダーや社内のエンジニアリングチームに対し、比較可能な炭素データをより明確に要求できるようになります。この変化が重要なのは、調達チームが広範な年間平均値ではなく、アプリケーションレベルの証拠を求める場合、手作業による推定値はあまり役に立たないからです。そのため、カーボンアウェアAPIとSDKプラットフォーム市場は、特に欧州の用にソフトウェアを販売する企業において、企業のコアとなる報告インフラに近づきつつあります。カリフォルニア州のSB 253法案のような州レベルの義務付けにより、連邦施策とはによる並行した報告の流れが加わっており、これにより、これらのプラットフォームが対応するコンプライアンスの対象範囲がさらに広がっています。

AIと高性能コンピューティング(HPC)ワークロードのカーボン可視化

カーボンアウェアアプリケーションプログラミングインターフェース(API)とソフトウェア開発キット(SDK)プラットフォーム市場は、AIインフラの急速な拡大と、その運用時のカーボンフットプリントをより高精度に測定する必要性によっても牽引されています。世界のデータセンターの電力消費量は2025年に448TWhに達し、現在の予測では2030年までに945TWhに達すると見込まれており、これによりインフラのロードマップにおいてカーボン可視化が引き続き重要な位置を占めています。また、AIの総エネルギー消費量の80~90%を推論が占めるため、エネルギー需要の構成も変化しており、測定上の課題はもはやモデルトレーニングラボだけでなく、本番環境にも及んでいます。グリーンソフトウェアファウンデーションは2025年後半にAI用SCIを承認し、開発者に対し、GPUを多用するワークロードにおける推論リクエストごとのカーボン強度を評価するための標準手法を提供しました。査読済みの調査によると、カーボンアウェアAIスケジューリングにより、レイテンシの増加を1.1~1.7%以内に抑えつつ、炭素使用量を最大41%削減できることが示されました。これにより、「排出量の削減には、必然的に大幅なパフォーマンスの低下が伴う」という主張の説得力は弱まっています。その結果、チームが可視性と制御の両方を必要とするAI運用スタックにおいて、カーボンアウェアAPIとSDKプラットフォーム市場の重要性がますます高まっています。

プロバイダ間でばらつきのあるカーボンシグナルデータの品質

カーボンアウェアアプリケーションプログラミングインターフェース(API)とソフトウェア開発キット(SDK)プラットフォーム市場は、カーボンシグナルプロバイダや地域間でデータ品質にばらつきがあるため、依然として大きな導入障壁に直面しています。データ網の空白が最も顕著なのは、南アジアと東南アジアの一部、サハラ以南のアフリカ、南米であり、これらの地域ではリアルタイムの限界排出量データが限られているか、あるいは存在しないため、購入者は精度の低い年間平均値による代用データに頼らざるを得ない状況です。成熟した市場においても、平均排出強度と限界排出強度の違いは、特に再生可能エネルギーの導入率が高い電力系統において、発電スケジュールの決定に実質的な違いをもたらす可能性があります。WattTimeとREsuretyは2025年3月、無料の世界の「Grid Emissions Data」プラットフォームを立ち上げ、資格を有するユーザーによる1時間ごとの限界データへのアクセスを改善しましたが、制約のある地域におけるリアルタイム予測の品質については完全には解決されていません。そのため、一見同じ使用事例に対応しているように見えても、その基礎となる仮定が異なるベンダーを比較する際、買い手は依然として調査手法上のリスクにさらされています。このことが、カーボンアウェアAPIとSDKプラットフォーム市場が、対象を絞った導入から、より広範な企業標準化へと移行するペースを制限しています。

セグメント分析

2025年、プラットフォームソリューションはカーボンアウェアアプリケーションプログラミングインターフェース(API)とソフトウェア開発キット(SDK)市場の62.51%を占め、統合型提供モデルが企業による早期導入において好まれる選択肢となりました。購入者がバンドル型プラットフォームを好んだのは、複数のチームにまたがるAPI管理、カーボンシグナルの正規化、レポートダッシュボードを連携させるために必要な作業を軽減できるためです。この傾向は、より迅速な価値実現と統合負担の軽減と引き換えに、高いライセンス費用を正当化できる大規模組織の間で最も顕著でした。また、早期導入は、ハイパースケーラー、世界の銀行、大手技術企業など、すでに強力な社内プラットフォームエンジニアリング能力を有する技術的に成熟した顧客に偏っていました。こうした状況下で、カーボンアウェアAPIとSDKプラットフォーム市場では、限定的な単機能ツールではなく、管理された運用環境を提供できるベンダーが評価されました。

サービス市場は2031年までCAGR18.15%で拡大すると予測されており、多くの新規購入者にとってツールだけでは不十分であることを示しています。次の波となる顧客には、ISO準拠のソフトウェアカーボン測定手法を、顧客固有のパイプラインや運用施策に落とし込むための支援を必要とする組織が含まれます。アマデウスは2026年1月、実運用レベルのカーボン測定エンジンである「Carmen」をグリーンソフトウェア財団に移管しました。これは、中核となる測定ツールへのアクセスが容易になりつつある一方で、実装に関する専門知識は依然として商業的価値が高いことを示唆しています。したがって、カーボンアウェアアプリケーションプログラミングインターフェース(API)とソフトウェア開発キット(SDK)プラットフォーム産業は、ライセンス収入とサービス収入が競合するのではなく、互いに補完し合うモデルへと移行しつつあります。

2025年、カーボンインテンシティAPIは、カーボンアウェアアプリケーションプログラミングインターフェース(API)とソフトウェア開発キット(SDK)プラットフォーム市場の54.23%を占めており、下流のスケジューリングやレポート作成ツールにとって主要なデータレイヤーとしての役割を反映しています。この地位は一時的ものではなく構造的なものです。なぜなら、他のほとんどのアプリケーションカテゴリでは、最適化を行う前に、信頼性の高いカーボンインテンシティデータのストリームに依然として依存しているからです。カーボンアウェアKubernetesスケジューリングやCI/CDワークフローの統合は、すでに有意義な使用事例となっていますが、クラウド、クラスター、ソフトウェアデリバリーの実践によって展開ロジックが異なるため、依然としてセグメント化が進んでいます。したがって、カーボンアウェアAPIとSDKプラットフォーム市場は、他のすべてのアプリケーション動作を支えるデータレイヤーを中心に展開し続けています。信頼性の高いシグナル品質と強力な正規化機能を備えたベンダーは、より限定的なオーケストレーション機能のみを提供するベンダーよりも、購入者の意思決定の中心に近い位置を占め続けています。

AIとハイパフォーマンスコンピューティング(HPC)のワークロード最適化は、2031年までCAGR17.31%で成長すると予測されており、最も成長の速い用途セグメントとなる見込みです。この成長は、AIのエネルギー需要がライブ推論へとシフトしていることに起因しており、そこでは高頻度の本番ワークロード全体でスケジューリングの決定を大規模に繰り返し行うことが可能となります。グリーンソフトウェアファウンデーション(Green Software Foundation)のAI用SCI(カーボン洞察インデックス)は、この使用事例に対してより正式な測定フレームワークを提供しており、企業チームがワークロードレベルのカーボン管理への投資を正当化することを容易にしています。エッジスケジューリングやIoTテレメトリなどの他のアプリケーションは、まだ初期段階にありますが、接続されたシステムや開発者ツール全体でカーボンデータがより普遍的になるにつれて、その恩恵を受けることになります。

地域別分析

2025年、北米はカーボンアウェアAPIとSDKプラットフォーム市場シェアの37.29%を占め、地域別需要の中心地としての地位を維持しました。同地域は、高密度なハイパースケールインフラ、大規模なクラウドネイティブ開発者コミュニティ、カーボンアウェアオープンソースツールへの早期の接触といった利点を享受しています。カリフォルニア州のSB 253とSB 261は、連邦政府の気候規制の継続性に依存しない開示圧力を生み出すことで、コンプライアンスの対象範囲を拡大しました。米国証券取引委員会(SEC)は2026年5月、気候変動開示規則の撤回を提案しましたが、この変更によって州レベルの義務が撤廃されたわけではなく、より厳格な海外の報告環境下で事業を継続する企業のニーズにも対応されていません。南米は依然として市場規模が小さいも、ブラジルは、その大規模なITセクタと欧州の報告基準に準拠する子会社を通じて、短期的には最も明確なシグナルを示しています。

欧州については、提出資料に地域によるシェア数値は開示されていませんでしたが、カーボンアウェアアプリケーションプログラミングインターフェース(API)とソフトウェア開発キット(SDK)プラットフォーム市場において、依然として施策が最も集中している地域でした。2026年のCSRD(企業持続可能性報告指令)報告により、より一貫性があり監査可能な形態で構造化できる、アプリケーションレベルのソフトウェア排出量データに対する需要が高まっています。ドイツ、英国、フランスは、企業の報告体制が成熟していることに加え、大規模な開発者エコシステムやクラウドエコシステムを兼ね備えていることから、最大の国別需要拠点として際立っています。中東地域はまだ初期段階ですが、サウジアラビアやアラブ首長国連邦における政府主導のクラウドプログラムが、データセンターやデジタルインフラの計画におけるカーボン測定に用いた、施策主導の機会を創出し始めています。

アジア太平洋は、2031年までCAGR17.04%で成長すると予測されており、カーボンアウェアアプリケーションプログラミングインターフェース(API)とソフトウェア開発キット(SDK)プラットフォーム市場において、最も急成長している地域市場となる見込みです。日本はその勢いの多くを、進化を続けるSSBJ開示ガイダンスや、NTTが2026年3月に公表した「製造から廃棄までのソフトウェアライフサイクル」に関するCO2ルールを通じて牽引しています。韓国は、大手上場企業に対するESG報告の義務化という新たな施策の柱を打ち出しています。一方、インドの成長は、国内規制というよりも、輸出志向のITサービスセグメントへの露出によって牽引されています。中国は、標準化への参画やより広範なカーボン施策の策定を通じて、長期的な道筋を築きつつあります。一方、アフリカは依然として発展途上段階にあり、需要は少数の多国籍企業関連事業に集中しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 監査対応可能な炭素開示要件の強化

- FinOpsと炭素コストの共同最適化

- AIと高性能コンピューティングワークロードにおけるカーボン可視性

- ランタイムスケジューリングにおけるカーボンインテンスティAPIの採用

- ソフトウェアのカーボンメトリクスとツールの標準化

- エンジニアリングワークフローに組み込まれたサステナビリティ管理

- 市場抑制要因

- プロバイダごとにばらつきのあるカーボンシグナルデータの品質

- クラウド、DevOps、アプリケーションスタックにまたがる統合の負担

- 積極的な炭素意識型スケジューリングにおける性能のトレードオフ

- 開発者用のカーボンワークフローを運用に移すための買い手の準備が不十分である

- 産業バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- プラットフォーム

- サービス

- 導入インテグレーションサービス

- サポートと保守サービス

- 用途別

- カーボンアウェアKubernetesスケジューリング

- カーボンインテンスAPI

- AIとハイパフォーマンスコンピューティングのワークロード最適化

- 継続的インテグレーション(CI)/継続的デリバリー(CD)と開発者のワークフロー統合

- その他

- 導入形態別

- クラウドベース

- オンプレミス

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー別

- IT・通信

- 銀行・金融サービス・保険

- エネルギー・公益事業

- 製造業

- 小売・eコマース

- ヘルスケア・ライフサイエンス

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Watershed Technology, Inc.

- Persefoni AI, Inc.

- Normative AB

- Plan A Earth GmbH

- Sweep SAS

- Greenly SAS

- Emitwise Limited

- Asuene Inc.

- 51toCarbonZero Limited

- Key ESG Limited

- FigBytes Inc.

- Novisto Inc.

- Sphera Solutions, Inc.

- Measurabl, Inc.

- Sinai Technologies, Inc.

- CarbonTrail Ltd.

- Brightest GmbH

- Unravel Carbon Pte. Ltd.

- Climatiq GmbH

- CarbonChain Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日