欧州のSOCaaS(SOC-as-a-Service)-市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe SOC As A Service (SOCaaS) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 123 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911809

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

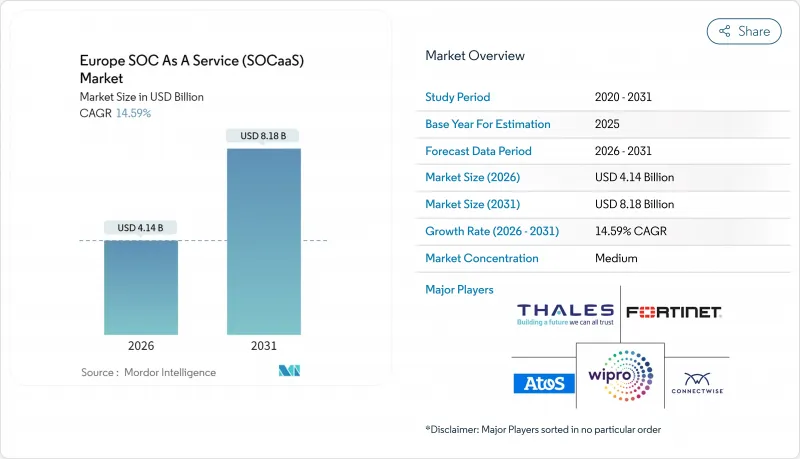

欧州のSOCaaS(SOC-as-a-Service)市場の規模は、2026年に41億4,000万米ドルに達すると予測されています。

これは2025年の36億1,000万米ドルから成長した数値であり、2031年には81億8,000万米ドルに達すると見込まれています。2026~2031年にかけての年間平均成長率(CAGR)は14.59%と予測されています。

この堅調な成長軌跡は、重要セグメントにおける急速なデジタル化、EU NIS2指令の規制強化、資本支出から運営費への移行を促す柔軟な従量課金モデルの需要拡大を反映しています。生成AI分析による検知時間の短縮、クラウドファーストアーキテクチャによる越境展開の簡素化、通信セキュリティ連携による接続性と24時間365日モニタリングの統合が、導入を加速させています。一方で、地域的な人材不足やセグメント化したデータ主権規則がサービスプロバイダの規模メリットを抑制し、世界の大手と欧州の専門企業の競合バランスを維持しています。サイバー保険の要件強化、運用技術(OT)のリスク増加、継続的なランサムウェア被害により、取締役会レベルでの外部委託セキュリティ運用への注目が持続し、産業横断的な需要を拡大させています。

欧州のSOCaaS(SOC-as-a-Service)市場の動向と洞察

従量課金型運用コストモデルの採用増加

欧州の組織では、セキュリティ支出を資本予算から、モニタリング対象イベントや資産ごとに課金される弾力的な運用モデルへ移行しています。これにより、コストとビジネス需要をリアルタイムで連動させることが可能となります。このアプローチは、中小企業の初期障壁を低減し、大企業を定期的なハードウェア更新サイクルから解放するため、アウトソーシング運用への移行を加速させています。従量課金制は、多国籍企業が管轄区域ごとに適用範囲を調整する上でも有効です。これは、規制義務が国ごとに異なる欧州のSOCaaS(SOC-as-a-Service)市場において特に重要な機能です。サービスプロバイダは、脅威インテリジェンス、対応オーケストレーション、コンプライアンスダッシュボードを単一の請求書にまとめた階層型包装を提供することで対応しています。中期的には、この価格体系の変化によりベンダー選定基準が再構築され、透明性と消費分析が検知精度と同等に重要視されるようになります。

中小企業における急速なクラウド移行

欧州の中小企業の78%が2024年中に重要ワークロードをパブリッククラウドへ移行し、従来型ポイントツールでは保護できない新たな脅威対象領域を露出させています。こうした企業は現在、ハイパースケーラーのAPIに直接接続し、高価なアプライアンス導入なしで即時テレメトリを提供するクラウドネイティブSOCプラットフォームを求めています。北欧の中小企業が導入をリードしており、成熟したブロードバンドインフラと国家デジタル施策の恩恵を受けています。「デジタルディケイド」が2030年までに75%のクラウド導入目標を設定する中、欧州のSOCaaS(SOC-as-a-Service)市場は長期的な成長基盤を獲得しています。プロバイダはMicrosoft 365、Google Workspace、マルチクラウドシナリオ向けの厳選プレイブックで差別化を図り、小規模ITチームのスキル負担を軽減しています。

データ居住地と主権に関する複雑性

セグメント化した各国規制により、ストレージ・処理・ログ保持の足跡を個別に確保する必要があり、マルチテナント運用に構造的なコストが生じています。フランスのSecNumCloudやドイツのC5認証は、SOCベンダーが並行して満たすべき異なる枠組みを示しており、しばしば重複インフラの維持を余儀なくされます。EUデータ法などの審議中の法案は、将来の越境データ流通に不確実性を加え、投資回収期間を長期化させます。小規模プロバイダは不均衡な負担に直面し、市場統合の遅延や価格競争の持続を招く可能性があります。

セグメント分析

2025年時点で大企業が収益の62.70%を占め、欧州のSOCaaS(SOC-as-a-Service)市場規模を支える高複雑性・複数管轄区域モニタリングの基盤となっています。これらの企業は運用技術、サプライチェーンテレメトリー、専用インシデント対応を必要とし、カスタムサービスレベル契約によるプレミアム契約を促進しています。しかしながら、中小企業(SME)は16.75%のCAGRで成長しており、高度分析機能を簡素化されたクラウドポータルで理解しやすい包装にまとめたことで、最大の売上拡大余地をもたらしています。従量課金制とMicrosoft 365とのネイティブ統合がSMEの導入を加速させており、導入期間がプロバイダにとって重要なパフォーマンス指標となっています。

この二極化した成長軌道は、ベンダーに対し規模拡大と専門性の両立を迫ります。大企業の複雑性に最適化されたプラットフォームは、中小顧客向けの簡易導入チャネルも提供する必要があり、モジュール型アーキテクチャが主流となります。トレーニング、カスタマーサクセス支援リソース、多言語インターフェースが競争優位性となり、特に英語力のばらつきが大きい中東欧地域では重要度が増します。NIS2などの規制によりコンプライアンスの閾値が低下する中、欧州のSOCaaS(SOC-as-a-Service)市場において中小企業の割合が増加し、収益はボリューム志向のサービス層へ再配分される見込みです。

銀行・金融サービス保険産業は2025年時点で26.73%のシェアを維持しており、これは長年にわたるセキュリティ運用への投資と厳格な監査義務を反映しています。デジタル運用レジリエンス法との規制整合性は、高度プレイブックとリアルタイム報告の需要をさらに確固たるものにします。医療セグメントは15.30%のCAGRで成長し、接続医療機器、遠隔医療、電子記録の拡大に伴い攻撃対象領域が広がることで注目を集めています。欧州の医薬品庁(EMA)の2024年デバイスサイバーセキュリティガイダンスは継続的モニタリングを義務付け、病院は24時間体制のモニタリング業務を外部委託する動きが加速しています。

製造業では産業用制御システムのSOC(セキュリティオペレーションセンター)モニタリングを導入し、小売業では決済セキュリティと顧客データの完全性に注力しています。EUサイバー包装などの政府プログラムは、公共部門のSOCに資金を配分しており、多くの場合、国内通信事業者との連携で提供されています。全体として、産業固有の規制と独自の資産プロファイルが、カスタマイズ型検知技術とインシデント対応ランブックを形作り、汎用サービスモデルの参入障壁を強化しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- マクロ経済要因の影響

- 産業バリューチェーン分析

- 規制情勢

- 技術の展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場促進要因

- 従量課金型運用コストモデルの導入増加

- 中小企業におけるクラウド移行の加速

- 24時間365日モニタリングに対するサイバー保険の前提条件の高まり

- EU NIS2指令によるコンプライアンス需要の拡大

- 生成AIを活用した脅威ハンティング機能

- 通信事業者とMSPによるマネージドXDRバンドリングの急増

- 市場抑制要因

- データ居住地と主権に関する複雑性

- 欧州のSOCレベルのサイバー人材の不足

- マルチテナントSIEMにおける隠れた長期TCO

- レガシーOT環境との統合摩擦

第5章 市場規模と成長予測

- 組織規模別

- 中小企業

- 大企業

- エンドユーザー別

- ITと通信

- BFSI

- 小売・消費財

- ヘルスケア

- 製造業

- 政府機関

- その他

- サービスタイプ別

- マネージド検知と対応

- セキュリティモニタリング

- 脆弱性評価

- インシデント対応

- 脅威インテリジェンス

- マネージドSIEM

- その他のサービス種別

- 展開モード別

- クラウド

- オンプレミス

- ハイブリッド

- セキュリティタイプ別

- ネットワークセキュリティ

- エンドポイントセキュリティ

- アプリケーションセキュリティ

- クラウドセキュリティ

- その他のセキュリティタイプ

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- オーストリア

- ベルギー

- スウェーデン

- デンマーク

- ポーランド

- チェコ共和国

- スロベニア

- クロアチア

- ブルガリア

- ベラルーシ

- その他の欧州

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- IBM Corporation

- SecureWorks Inc.

- Fortinet Inc.

- Atos SE

- Thales Group

- Wipro Limited

- Cloudflare Inc.

- ConnectWise LLC

- Sophos Limited

- Ontinue Inc.

- PlusServer GmbH

- Teceze Limited

- Arctic Wolf Networks Inc.

- Rapid7 Inc.

- Orange Cyberdefense SA

- NTT Security Holdings Corporation

- Accenture PLC

- Telefonica Tech S.L.U.

- Deloitte Touche Tohmatsu Limited

- KPMG International Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 123 Pages

- 納期

- 2~3営業日