前立腺がん診断:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Prostate Cancer Diagnostics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073083

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

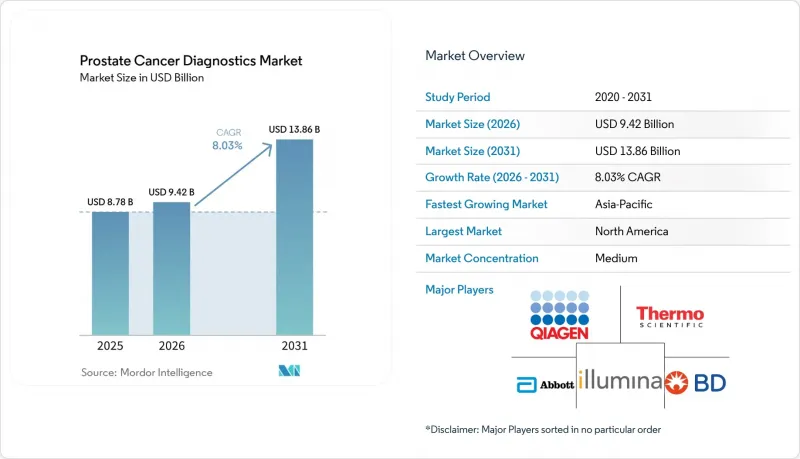

Mordor Intelligenceによると、前立腺がん診断市場の規模は2025年に87億8,000万米ドルと評価され、2026年の94億2,000万米ドルから2031年までに138億6,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは8.03%となる見込みです。

本レポートは、診断技術(PSA/バイオマーカー検査、MRI/MpMRI、生検、分子/ゲノム検査、PSMA PET/CT)、検体種類(血液、組織、尿、唾液)、がんの種類、病期、エンドユーザー(病院の泌尿器科、腫瘍検査室、画像診断センター、泌尿器科クリニック、研究機関)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)で示されています。

世界の前立腺がん診断市場の動向と洞察

前立腺がん検診件数の増加

前立腺がん診断市場は、複数の国々で組織的および半組織的なスクリーニング活動が広範に増加していることから、その恩恵を受けています。現在、185カ国のうち118カ国において、前立腺がんは男性で最も多く診断されるがんとなっており、これは、成熟した医療制度とスクリーニングが不十分な医療制度の双方において、より日常的な検査経路の必要性を裏付けています。日本の2025年版臨床診療ガイドラインでは、中年男性に対するPSAスクリーニングを推奨する初の「弱い推奨」が導入され、長期間にわたって不透明だった公式指針から明確な転換が示されました。米国では、1993年から2022年の間に前立腺がんによる死亡率が50%低下しており、早期発見の重要性がスクリーニングの決定において依然として中心的な位置を占めています。ロンバルディア州で実施された多段階スクリーニングのパイロット事業では、2025年6月までに8,558人の男性が登録され、過剰診断の兆候は見られないまま15.9%の紹介率が記録されました。これは、前立腺がん診断市場において、都市部でのスクリーニング拡大に向けた実践的なモデルを提供しています。スクリーニング件数の増加は、より広範な前立腺がん診断市場全体において、PSA試薬、追跡バイオマーカー検査、画像診断、生検に対する継続的な需要を支えています。

高度なバイオマーカー検査および画像診断検査に対する保険適用範囲の拡大

前立腺がん診断市場は、臨床医や検査機関の検査依頼における不確実性を軽減する保険適用決定によっても後押しされています。CMSは、2025年7月3日より発効する「Decipher前立腺がん分類アッセイ」に関する地域別保険適用決定(LCD)を更新し、NCCN基準に準拠した条件の下で、余命が10年以上と見込まれる限局性前立腺がん患者への使用を保険適用対象としました。分子検査が保険適用対象となると、類似の検査ツールも、保険者がすでに認識している基準に基づいて自らの価値を提示しやすくなります。この傾向は高度な画像診断においても同様に重要であり、保険適用の変更は、前立腺がん診断市場全体における紹介行動、予算計画、およびベンダーの投資判断に影響を与えるからです。特に米国やその他の保険適用主導型市場において、保険適用方針が日常の臨床経路に迅速に反映されるシステムでは、その直接的な影響がより顕著になります。長期的には、これにより、臨床的な熱意だけでは得られない、前立腺がん診断市場にとってより安定した商業的基盤が築かれます。

高度な診断検査における高額な自己負担費用

前立腺がん診断市場は、高度な検査分野において依然として明らかな経済的障壁に直面しています。ASCOの2025年ガイドラインによると、ctDNA液体生検検査の価格は1回あたり1,000~3,000米ドルであり、ゲノム分類検査も同様の価格帯に収まることが多いとされています。こうした価格水準は、強力な償還枠組みが整備されていない環境下では、医師による検査依頼と患者の受診意欲の両方を抑制する可能性があります。アクセス格差は金銭的な面だけにとどまりません。『Cancer Imaging』誌に掲載された2025年のメディケア請求データ調査によると、地方在住の患者におけるPSMA-PETの利用率は著しく低く、特に地方在住の黒人患者の間でその格差が最も顕著であることが明らかになりました。これは、高度な検査の実施件数が、保険加入者、都市部住民、および大学病院と連携している患者層に集中したままであることを意味します。こうした集中により、前立腺がん診断市場が、より広範な人口における疾患の真の疫学的負担をどの程度反映できるかが制限されています。

セグメント分析

2025年時点で、PSAおよびバイオマーカー検査は前立腺がん診断市場の46.31%のシェアを占めていましたが、PSMA-PETおよびCT画像診断は2031年までCAGR8.68%で成長すると予測されています。PSAに基づく検査は、拡張性が高く、低コストであり、プライマリケアや紹介経路に広く組み込まれているため、依然として前立腺がん診断市場の広範な検査量の基盤となっています。PSMA-PETは、その役割が病期判定の精度やその後の治療法の選択とより密接に結びついているため、これまでとは異なる位置づけへと移行しています。『Journal of Nuclear Medicine』のデータによると、ガイドラインによる支持が強化された結果、VA(退役軍人省)医療システムにおける高リスクおよび極めて高リスクの患者に対するPSMA-PETの使用率は、2023年半ばまでに70%に達しました。MRIおよびmpMRIは、特に臨床的に重要な疾患の検出を維持しつつ、不必要な生検件数を削減したいと考える医療システムにおいて、生検前の選別ツールとしての価値を高め続けています。

前立腺がん診断市場全体において、生検および組織病理学は、確定診断、悪性度分類、およびサブタイプの評価において依然として中心的な役割を果たしています。より重要な変化は、画像診断が、病理診断の後だけでなく、生検前や治療方針の決定においても、より強い臨床的権威を持つようになったことです。PSMA-PETは、診断とセラノスティクス(治療と診断を統合したアプローチ)の経路を結びつけるため、単なる画像診断の枠を超えてその重要性が高まっています。これにより、前立腺がん診断業界は、臨床的エビデンス、トレーサーの供給、保険償還、および医師教育を同時に整合させることができるベンダーへの依存度が高まっています。一方で、PSAおよび関連するバイオマーカー検査は、その対象人口の広さと再検査の頻度において他のプラットフォームが及ばないため、引き続き最大の技術カテゴリーであり続ける可能性が高いと考えられます。

2025年の前立腺がん診断市場規模において、血液由来の検体は46.68%を占めていましたが、組織検体は2031年までのCAGR10.12%で最も急速に成長している検体タイプです。PSA検査が依然として前立腺がん診断市場において最大のルーチン検査量を占めており、またctDNAが進行がんの管理における血液の役割を拡大させたことから、血液検体は引き続き主流の地位を維持しています。組織検体の成長が加速しているのは、治療法の選択がますます免疫組織化学やゲノムプロファイリングに依存するようになっており、これらは必ずしも液体生検で代替できるわけではないためです。これにより、組織検体は従来の確定診断という役割から、特定の患者における継続的な精密腫瘍学の役割へと移行しつつあります。尿検体を用いた診断法も、収集のハードルが低いモデルに適しており、生検前のリスク選別を精緻化するのに役立つ可能性があるため、診断プロセスの末端における分散型アプローチとして注目を集めています。

現在の検体構成は、単一の支配的な検体ロジックというよりも、前立腺がん診断市場内のより多層的な臨床経路を反映しています。血液は、スクリーニングや定期的なモニタリングにおける主要な入り口であり続けています。組織検体は、治療計画の立案や、より信頼性の高い疾患分類のために医師が詳細な特性評価を必要とする場合に、その重要性が高まります。尿は、PSA検査の結果と侵襲的な検査の間に非侵襲的なステップを求める医療提供者にとって最適な選択肢であり、一方、唾液やその他の生体検体は、日常的な使用が限られている初期段階の選択肢にとどまっています。このような検体構成は、複数の検体タイプを横断して事業を展開し、前立腺がん診断業界において、大量検査と高い特異性を伴う下流の意思決定の両方をサポートできる企業に有利に働きます。

地域別分析

2025年、北米は前立腺がん診断市場のシェアの43.64%を占め、金額ベースで最大の地域貢献者となりました。同地域は、PSA検査の高い普及率、充実した専門医インフラ、そしてゲノム分類法や高度な画像診断への支援を徐々に拡大している保険償還環境の恩恵を受けています。米国だけでも、2026年には33万3,830件の前立腺がん新規症例が記録されると予想されており、これによりスクリーニング、病期分類、経過観察にわたる非常に大規模な検査基盤が維持されます。特定のゲノム解析ツールに対するCMS(米国医療保険サービスセンター)の保険適用や、高リスク患者におけるPSMA-PETの普及が進んでいることが、前立腺がん診断市場における北米の主導的地位を強めています。カナダは、各州のがん対策プログラムの連携による恩恵を受けていますが、主要な学術医療センター以外では、高度な画像診断の普及度は依然として低い状況です。一方、メキシコは依然としてPSA検査中心の傾向が強く、高度な画像診断は民間医療機関ネットワークに集中しています。

欧州は臨床面での高度な水準を維持していますが、スクリーニング方針、保険償還の範囲、導入速度が国によって大きく異なるため、前立腺がん診断市場はより不均一な状況にあります。ドイツの高リスク病期分類プロトコルや、より広範なEUの規制環境は、検証済みの検査ポートフォリオを持つ確立されたベンダーに有利に働いています。英国における前立腺生検前の「MRI優先」アプローチは、診断の質を維持しつつ不必要な処置を制限するモデルとして広く認知されるようになりました。スウェーデンもまた、標準化されたリスク層別化プロトコルを用いた地域ベースの組織的な前立腺がん検査プログラムを通じて、エビデンスを構築しています。フランス、スペイン、イタリアでは、体系的なPSA検査へのアクセスが拡大しており、ロンバルディア州のパイロット試験の結果は、大規模な都市部におけるスクリーニングモデルが、導入初期段階において明らかな過剰診断を招くことなく拡大可能であることを示しています。

アジア太平洋地域は最も急成長している地域であり、スクリーニングおよび診断インフラが疾患負担に追いつくにつれて、同地域の前立腺がん診断市場規模は2031年までCAGR9.96%で拡大すると予測されています。中国の前立腺がん患者の60%以上が進行期で診断されているのに対し、米国では約70%が限局期または局所進行期で診断されており、この地域におけるスクリーニング不足および病期分類不足の規模が浮き彫りになっています。日本では2025年のガイドライン改定によりPSAによる個別スクリーニングへと移行し、中国では前立腺健康指数(Prostate Health Index)を裏付けるエビデンスが示されていることから、いずれも同地域における検査の普及促進に寄与しています。インド、韓国、オーストラリアはさらなる成長の可能性を秘めており、中東・アフリカおよび南米では、民間ネットワーク、的を絞ったパートナーシップ、そして高度な画像診断や分子検査への選択的な投資に牽引され、小規模な基盤から拡大を続けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 前立腺がん検診件数の増加

- マルチモーダル診断経路への移行

- 高度なバイオマーカー検査および画像検査に対する保険適用範囲の拡大

- 外来および通院診療現場への検査の分散化

- AIを活用した画像診断およびリスク層別化の導入

- 液体生検およびゲノム検査の普及状況

- 市場抑制要因

- 高度な診断検査における高額な自己負担費用

- 臨床的有用性のばらつきとPSA検査による過剰診断への懸念

- 価格に敏感な市場における高度な診断技術へのアクセスが限られていること

- 従来の医療現場におけるワークフローと統合の複雑さ

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 診断技術別

- PSAおよびバイオマーカー検査

- MRIおよびmpMRI画像診断

- 生検および組織病理学

- 分子・ゲノム検査

- PSMA PETおよびCT画像診断

- サンプルタイプ別

- 血液

- ティッシュ

- 尿

- 唾液およびその他の生体試料

- がんの種類別

- 前立腺腺がん

- 小細胞がん

- 間質細胞がん

- その他の前立腺がんの種類

- ステージ別

- 限局性前立腺がん

- 再発・進行性前立腺がん

- 去勢抵抗性前立腺がん

- エンドユーザー別

- 病院の泌尿器科

- 腫瘍学検査機関

- 画像診断センター

- 泌尿器科クリニック

- 研究・学術機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Agilent Technologies, Inc.

- Becton, Dickinson and Company

- bioMerieux SA

- Danaher Corporation

- DiaSorin S.p.A.

- Exact Sciences Corporation

- F. Hoffmann-La Roche AG

- GE HealthCare Technologies Inc.

- Hologic, Inc.

- Illumina, Inc.

- Laboratory Corporation of America Holdings

- Lantheus Holdings, Inc.

- MDxHealth SA

- Myriad Genetics, Inc.

- OPKO Health, Inc.

- Proteomedix AG

- QIAGEN N.V.

- Quest Diagnostics Incorporated

- Siemens Healthineers AG

- Thermo Fisher Scientific Inc.

- Veracyte, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日