医療機器CDMO:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Medical Device CDMO - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073081

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

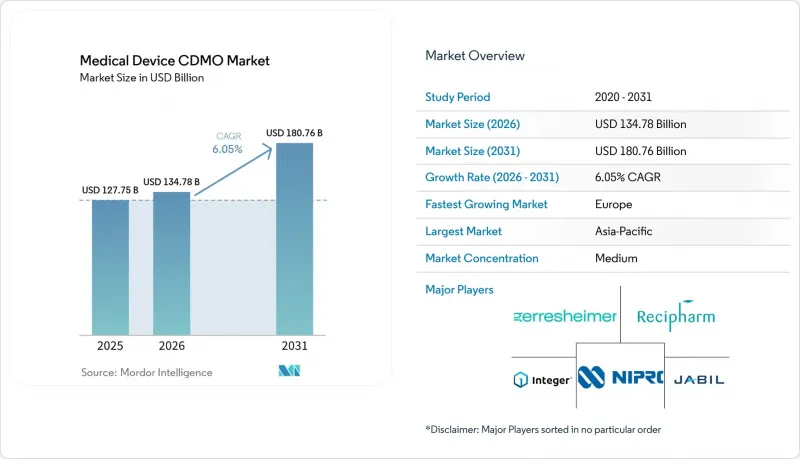

Mordor Intelligenceによると、医療機器CDMO市場の規模は2025年に1,277億5,000万米ドルと評価され、2026年の1,347億8,000万米ドルから2031年までに1,807億6,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは6.05%となる見込みです。

本レポートは、製品タイプ(診断用、治療用、医薬品・医療機器の組み合わせ)、サービス(受託開発、受託製造、包装、その他)、医療機器クラス(クラスI、II、III)、用途(心血管、整形外科、外科、その他)、最終用途(OEM、製薬会社、その他)、および地域(北米、欧州、その他)ごとに分類されています。市場予測は金額(米ドル)で提示されています。

世界の医療機器CDMO市場の動向と洞察

複雑な医療機器の開発・製造の外部委託

医療機器CDMO市場は、多くのOEMがもはや自社のネットワーク内で完全に管理することを望まなくなった複雑なプログラムが着実に増加していることから、追い風を受けています。小型化、コネクティビティ、および電気機械複合設計により、社内の製造拠点が必要なバリデーション手順を遵守しつつ、すべての製造工程をカバーすることがますます困難になっています。Integer Holdings社は、2026年第1四半期の決算発表において、顧客が引き続きアウトソーシングの拡大を求めていると述べており、この傾向が2026年においても依然として続いていることを示しています。また、Plexus社も、2026年度第2四半期において、ヘルスケアおよびライフサイエンス部門の売上高が目標範囲を上回る伸びを示したと報告しており、これは専門的な外部生産支援に対する堅調な需要を裏付けています。OEM各社が社内の金型開発能力やプロセスエンジニアリングの対応範囲を縮小すると、それらのプログラムを再び社内へ戻す能力は弱まります。これにより、医療機器CDMO市場における取引関係サイクルが長期化し、設計の引き継ぎからバリデーション済みの生産まで、責任の断絶なくプログラムを遂行できるサプライヤーが有利になります。

複合製品および薬物送達システムへの需要の高まり

医療機器CDMO市場では、医薬品・医療機器複合製品に対する需要が高まっています。これは、こうしたプログラムにおいて、医療機器のエンジニアリング、無菌プロセス管理、および医薬品側のコンプライアンスが同時に求められるためです。2026年2月にFDAの品質管理システム規制が施行され、医療機器と医薬品の両方の要件を跨いで事業を行う製造業者に対するコンプライアンス基準が引き上げられました。また、FDAの複合製品局は2025年6月、複合製品に対する固有医療機器識別子(UDI)要件に関するガイダンス案を発表し、このカテゴリーに対する規制当局の継続的な注目を示しました。こうした二重の負担により、医療機器CDMO市場において規模と統合された品質システムの価値が高まっています。なぜなら、小規模な専門業者には、これに対応する医薬品インフラが欠如していることが多いからです。2025年2月にJabilがPharmaceutics Internationalを買収した事例は、確立された医療機器専門のサプライヤーが、競合圧力への対応がさらに困難になる前に、いかに医薬品製造能力を構築しているかを示しています。その結果、物理的な医療機器と規制対象の医薬品の両方のインターフェースを、単一の運営モデル内で処理できるサプライヤーへと、市場の成長がシフトしつつあります。

複数管轄区域にまたがるプログラムにおける規制上のバリデーションの負担

医療機器CDMO市場では、1つのプログラムがFDA、EU MDR、および各国の要件を同時に満たさなければならない場合、依然として重い規制上の負担に直面しています。2026年2月に発効したFDAの品質管理システム規制(QMSR)は、ISO 13485を参照として組み込み、外部委託プロセスおよびサプライヤー管理に関する文書化された管理の重要性を高めました。RAPSの報告によると、QMSR導入初期の査察において、外部委託および購買管理がフォーム483の主な指摘事項として挙げられており、規制当局が外部製造の監督をいかに直接的に審査しているかを裏付けています。2026年の「ドイツ・メドテック・アウトルック」で公表されたBVMedのデータによると、ドイツの医療機器メーカーの93%が中小企業であることが示されています。これは、小規模な組織ほど文書化の負担をより強く感じるため、重要な点です。医療機器CDMO市場においては、社内に規制対応チームを擁するプロバイダーに有利な環境となっていますが、その一方で、業界全体の固定運営コストも上昇させています。その結果、コンプライアンス対応能力が工場の規模と同様に重要になりつつある市場が形成されています。

セグメント分析

2025年、医薬品・医療機器複合製品は医療機器CDMO市場シェアの56.21%を占め、製品需要の中心として際立っていました。この主導的な地位は、オートインジェクター、プレフィルドシリンジ、吸入型医薬品・医療機器システム、およびインプラント連動型投与形態の普及を反映しています。医療機器CDMO市場において、これらのプログラムは単なる生産量以上の重要性を持ちます。なぜなら、デバイスエンジニアリングに加え、医薬品のコンプライアンス要件や無菌プロセスへの期待も兼ね備えているからです。このカテゴリーに対応するサプライヤーは、製品の双方にわたって整合性のある品質システムを維持しなければならず、これにより適格なベンダーの選択肢は狭まります。こうしたサプライヤー基盤の狭まりにより、顧客は、統合プログラムの認定をすでに取得している事業者への依存度を高めています。

治療薬市場は、2026年から2031年にかけてCAGR6.81%で成長すると予測されており、これは将来の需要が慢性疾患向けの投与法やインプラントを活用した治療形態へと移行していることを示しています。バイオシミラー用のウェアラブル投与プラットフォームや、新しい埋め込み型治療法により、より長い製品ライフサイクルにわたって精密な組み立てを管理できる製造パートナーへの需要が高まっています。診断分野は売上高の面では依然として小規模ですが、マイクロ流体技術、コンパクトなセンシング、組み込み型分析機能を備えたポイント・オブ・ケア(PoC)プラットフォームにおいて、その重要性を高めています。2026年1月にJabilがTxSphereと締結した製造提携(一次医薬品パッケージの充填・仕上げ支援を含む)は、医療機器CDMO市場が複合プログラムに向けた単一の連携された生産チェーンへと移行しつつあることを示しています。これらを総合すると、製品需要は、治療、デバイス、パッケージングのインターフェースを単一の統合された運用モデルとして管理できるサプライヤーをますます重視する傾向にあります。

2025年の医療機器CDMO市場規模において、受託開発は42.83%のシェアを占めており、一方、受託製造は2031年までCAGR7.94%で成長すると予測されています。開発基盤の拡大は、OEM各社が設計移転、試験、バリデーション計画、品質文書化において依然として外部支援に大きく依存していることを示しています。これらのサービスにより、顧客はあらゆる製品タイプにわたって高度なエンジニアリング能力を自社で維持する必要がなく、市場投入までの時間的プレッシャーを軽減できます。また、これらは初期段階での関与の機会を生み出し、後に長期的な生産契約へとつながる可能性があります。医療機器CDMO市場において、初期段階からの関与は、商業生産の受注が確定するかなり前に、サプライヤーの選定を左右することがよくあります。

OEM各社が、固定生産資産や専門的な組立作業を、既存のインフラを持つ外部パートナーへと継続的に移行させているため、受託製造の成長ペースは加速しています。医療機器の製造および組立は、完成品から、トレーサビリティや厳格なプロセス管理を必要とする高度なサブアセンブリに至るまで、依然として最も幅広いプロジェクトをカバーしています。心臓血管および神経調節分野では、汎用工場内での公差管理や精密加工のスケールアップが困難であるため、部品製造の重要性が高まっています。また、顧客が単一の商業契約の下で申請支援や製造調整を求める傾向が強まっていることから、パッケージングや薬事対応もより戦略的な位置づけになりつつあります。そのため、医療機器CDMO市場は、複数のベンダーにプログラムを分散させることなく、開発から継続的な供給へと移行できるフルサービス型プラットフォームを志向する傾向にあります。

地域別分析

北米は、大手OEM企業の存在感、規制当局への近接性、そして高度な製造人材の豊富な基盤を兼ね備えているため、医療機器CDMO市場において依然として最も付加価値の高い地域の一つとなっています。米国は引き続きこの市場において大規模な投資を集めており、ゲレスハイマー社がジョージア州ピーチツリーシティで事業拡大を行ったことは、国内のクリーンルームおよび医療機器の自動化生産能力に対する継続的な信頼を示しています。インテジャー・ホールディングス社も、2026年第1四半期において、電気生理学、構造的心疾患、神経血管、神経調節分野への継続的な注力を示しており、これは同地域におけるアウトソーシング需要を支える高付加価値セグメントと一致しています。メキシコは、確立された医療製造クラスターを通じて、ニアショアリングへの関心の高まりを吸収しており、これが米国顧客の国境を越えた生産戦略を支えています。コスタリカは、厳密には北米には含まれませんが、北米の調達決定と密接に結びついており、規制に準拠した低コストの生産能力を通じて、地域のサプライチェーンを強化しています。

欧州は2031年までCAGR7.82%で成長すると予測されており、医療機器CDMO市場において地域別で最も速い成長ペースを示しています。この成長は、同地域のコンプライアンス環境と密接に関連しています。EUのMDR要件が厳格化されたことで、より多くのOEMや製薬企業の顧客が、検証済みの欧州製造拠点と確かな規制対応実績を持つサプライヤーを求めるようになっているためです。BVMedのデータによると、ドイツの医療技術メーカーの93%が中小企業であり、これが同地域全体で外部による規制対応および製造支援の重要性が高まっている理由の一つとなっています。アイルランドは注目すべきサブハブとなっており、クエーサー・メディカルによるゴールウェイ施設の買収は、インターベンショナルデバイスプログラムにおける同社の欧州での地位をさらに強化しました。スペイン、フランス、イタリアは、特に整形外科、歯科、精密部品分野においてすでに産業基盤が確立されていることから、依然として確立されたアウトソーシング拠点となっています。

アジア太平洋地域は2025年に医療機器CDMO市場シェアの39.41%を占め、売上高ベースで最大の地域拠点としての地位を維持しました。この地位は、中国、インド、韓国、その他の製造拠点に支えられた、クラスIおよび複雑度の低いクラスII医療機器の大量生産において、同地域が長年にわたり果たしてきた役割を反映しています。Plexus社は2026年度第2四半期に、アモイ(Xiamen)拠点向けの次世代ポイント・オブ・ケア超音波プログラムを獲得しました。これは、アジアの拠点が技術的により複雑な業務も獲得しつつあることを示しています。中東・アフリカおよび南米は、医療機器CDMO市場において依然として規模が小さいもの、ブラジルは例外です。同国では、国内の医療機器関連活動や現地の登録要件が、地域における製造パートナーシップへの関心を高めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 複雑な医療機器の開発・製造の外部委託

- 複合製品および薬物送達システムに対する需要の高まり

- 高精度・低接触製造能力の拡大

- 製薬・医療機器の融合と統合開発モデル

- デバイス部品における持続可能性を重視した材料の代替

- 重要機器におけるリショアリングとサプライチェーン・リスクの再調整

- 市場抑制要因

- 複数管轄区域にまたがるプログラムにおける規制上の検証負担

- 共有設計・ツール環境における知的財産(IP)漏洩リスク

- 高リスク医療機器およびクラスIII医療機器の長い認定サイクル

- 無菌・クリーンルームおよび特殊組立における生産能力のボトルネック

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- 診断

- 治療

- 医薬品・医療機器複合製品

- サービス別

- 受託開発

- 製品設計・開発サービス

- 試験および検証

- 品質管理

- その他

- 受託製造

- アクセサリー製造

- 組立製造

- 部品製造

- デバイス製造

- 包装

- 薬事規制

- 受託開発

- デバイスタイプ別

- クラスI

- クラスII

- クラスIII

- 用途別

- 循環器用機器

- 整形外科用機器

- 眼科用機器

- 診断機器

- 呼吸器用医療機器

- 外科用器具

- 歯科用

- その他

- エンドユーズ別

- 相手先ブランド製造業者

- 製薬・バイオ医薬品企業

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Benchmark Electronics, Inc.

- Celestica Inc.

- Cogmedix, Inc.

- Flex Ltd.

- Gerresheimer AG

- Integer Holdings Corporation

- Jabil Inc.

- Kimball Electronics, Inc.

- Mack Molding Co., Inc.

- Nipro Corporation

- Nortech Systems, Inc.

- Phillips-Medisize Corporation

- Plexus Corp.

- Recipharm AB

- Sanmina Corporation

- Synecco Ltd

- Stryker Corporation

- TE Connectivity Ltd.

- Thermo Fisher Scientific Inc.

- Viant Medical

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日