医療機器受託製造:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Medical Device Contract Manufacturing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066553

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

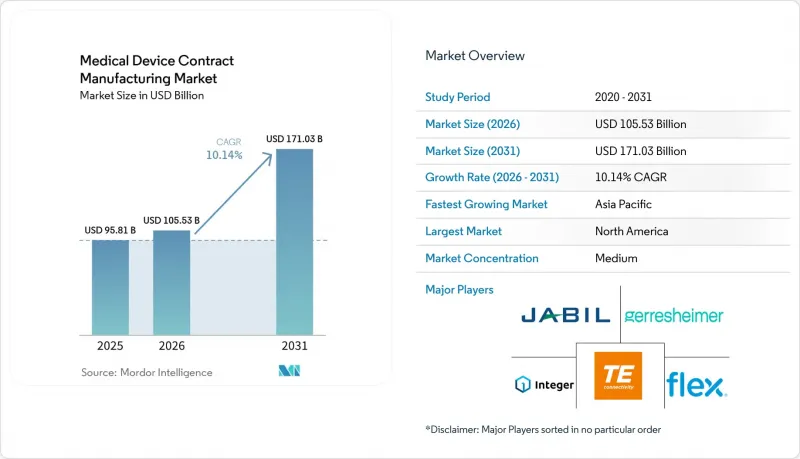

Mordor Intelligenceによると、医療機器の受託製造市場規模は2025年に958億1,000万米ドルと評価され、2026年の1,055億3,000万米ドルから2031年までに1,710億3,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは10.14%となる見込みです。

本レポートは、デバイス別(体外診断用医療機器、薬剤送達デバイス{注射器、ペン型注射器など}など)、サービス別(デバイス開発・製造サービス{デバイスエンジニアリングなど}、品質管理サービスなど)、および地域別(北米、欧州、アジア太平洋など)に分類されています。市場規模および予測は、金額(米ドル)ベースで提示されています。

世界の医療機器受託製造市場の動向と洞察

コスト圧力に起因するOEMのアウトソーシング

OEM各社は、コスト抑制、商品化の迅速化、専門スキルの活用を、戦略的アウトソーシングを深化させる主な理由として挙げています。上級幹部の42%が、CMOへの生産量移行の最大の要因としてコスト最適化を挙げています。複数年にわたるパートナーシップでは、設計、規制対応、市販後サービスが一体的に提供されるケースが増えており、これによりOEMは設備投資を抑制できる一方で、CMOは予測可能な収益源を確保できるようになっています。大手企業は、より大規模で複雑なプロジェクトに対応するため、クリーンルーム、積層造形、大量生産向け自動化への投資を続けています。その結果、医療機器受託製造市場は、単発的な供給から統合的なライフサイクル管理へと着実に移行しつつあります。

COVID-19後のIVDおよびPoC診断市場の急増

ポイント・オブ・ケア検査(PoC)の導入が持続していることから、IVDの生産量はパンデミックのピークをはるかに超えて高水準を維持しています。診断機器の開発企業は現在、接続機能やAI分析機能を組み込んでおり、これには電子機器の小型化や安全なファームウェアのアップグレードが求められます。そのため、OEM各社は、電気機械およびソフトウェアの検証スキルに優れたCMOへの依存を強めています。診断機器のアウトソーシングサブセグメントはCAGR9.8%で拡大しており、品質設計(QbD)や迅速なプロトタイピングによる開発サイクルの短縮とともに、医療機器受託製造市場を強化しています。2025年に導入される統一データ基準により、審査期間がさらに短縮される見込みであり、堅牢な品質管理システム(QMS)と多地域にわたる規制に関する知見を兼ね備えたサプライヤーが有利となります。

OEMの統合がCMOの利益率を圧迫

M&Aによって体制を強化した大手多国籍医療機器メーカーは、より大きな購買力を発揮し、定期的にサプライヤーリストの見直しを行っています。その結果生じる発注量の集中は、激しい価格交渉を引き起こし、CMOはオペレーショナル・エクセレンスとサービスの差別化を通じて収益性を維持せざるを得なくなっています。これに対し、一部のサプライヤーは合併によって対応しており、2014年から2020年半ばまでに84件の合併が成立しました。これにより、統合されたバイヤーにアピールできる、より幅広いポートフォリオを持つ地域トップ企業が誕生しています。しかし、上位10社のCMOが医療機器受託製造市場で占める割合は依然として24.9%にとどまっており、ニッチ分野の専門企業が活躍できる余地が残されています。

セグメント分析

体外診断用医療機器(IVD)は、2025年の売上高の27.85%を占め、医療機器受託製造市場における最大のシェアという地位を確固たるものにしています。受託製造業者は、集中型検査室からポイント・オブ・ケア(POC)環境へと移行した分子診断、免疫測定、および携帯型分析装置に対する持続的な需要を支えています。高スループットの試薬充填、精密プラスチック成形、およびカートリッジ組立ラインは、厳しい納期目標を達成するために、完全に自動化された品質管理ゲートの下で稼働しています。

薬剤送達プラットフォームは規模は小さいもの、2031年までのCAGRが11.78%と、最も急速な拡大を遂げています。センサー、ワイヤレスモジュール、ユーザーフィードバックループを組み込んだ体装着型ポンプ、ウェアラブル注射器、コネクテッド吸入器には、多分野にわたる統合が求められます。CMO(受託製造業者)はこれに対応するため、医療グレードの基準に基づき、無菌充填・仕上げライン、シリコーンフリーの注射器コーティング、スケーラブルな電子機器組立体制を構築しています。2 mLを超える生物製剤については、次世代のガス式自動注射器が新たな投与形態の可能性を切り開いています。再利用可能なケースやモジュール式の薬剤カセットは廃棄物を削減し、持続可能性への取り組みを強化するとともに、医療機器受託製造業界全体の生産量の増加を支えています。

地域別分析

北米は、堅調な研究開発(R&D)資金、充実した臨床ネットワーク、およびデジタル外科やコネクテッド・セラピューティクスの早期導入に支えられ、2025年には38.62%のシェアを維持し、リーダーシップを保ちます。米国のCMOは、インダストリー4.0のパイロット事業を完全にネットワーク化された工場へと拡大し、AIによる予知保全やペーパーレスのバッチ記録を導入することで、2033年までに予測される380万人の労働力不足を緩和しています。メキシコは、USMCA(米国・メキシコ・カナダ協定)による関税の明確化や、主要物流ハブへの当日配送トラック輸送を活用し、ニアショア拠点として地域のサプライチェーンを強化しています。

アジア太平洋地域は、中国およびインド政府がハイテク製造業を積極的に誘致していることから、CAGR10.32%という最も急速な成長軌道を記録しています。中国の医療技術(MedTech)企業は、最大38億ユーロ(43億米ドル)に上る国家支援を受けており、これにより現地のCMOは、高度なカテーテル、内視鏡、インプラントアセンブリの分野で競争力を発揮しています。日本のサプライヤーは、イメージング光学系や小型モーターといった専門的なニッチ分野での地位を維持している一方、韓国の企業は、MEMSセンサーやウェアラブル医療機器向けのバッテリー管理に注力しています。急増する人材プールとコスト面での優位性が、欧米のOEM各社を惹きつけ、イノベーションセンターの共同設置を促し、地域全体の医療機器受託製造市場を拡大させています。

欧州は引き続き精密工学の拠点であり、ドイツ、スイス、アイルランドは、マイクロマシニング、複合製品の滅菌、および高品質ポリマー成形において卓越した技術力を発揮しています。厳格なMDR(医療機器規則)により認証までの期間が長期化しているため、多くの米国のスタートアップ企業は、設計が確定した後に欧州の工場へ生産を移管する前に、まず米国で製品を発売する傾向にあります。東欧諸国は、競争力のある人件費でありながらEU基準に準拠した品質を提供することで、中量生産の使い捨て医療機器分野で存在感を高めています。中東およびアフリカでは、拡大する現地の医療需要に応えるため、使い捨て医療機器の生産を徐々に拡大しており、一方、ブラジルとコスタリカがラテンアメリカの成長を牽引しています。パンデミック期の供給ショックにより単一拠点の脆弱性が浮き彫りになったことを受け、複数地域への多角化は依然として重要なレジリエンス戦略となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- コスト圧力に起因するOEMのアウトソーシング

- コロナ禍後のIVDおよびPoC診断市場の急成長

- 複雑なクラスIII医療機器のパイプラインの拡大

- 高齢化が機器の販売台数を押し上げている

- 関税および地政学的リスクを相殺するためのニアショアリング

- CMOによるスマートファクトリー/インダストリー4.0の導入

- 市場抑制要因

- OEMの統合がCMOの利益率を圧迫しています

- 世界各国の規制動向の相違

- 医療技術製造分野における熟練人材の不足

- 特殊樹脂およびチップの供給変動

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- デバイス別

- 体外診断用医療機器(IVD)

- 診断用画像装置

- 循環器用機器

- 薬剤送達デバイス

- 注射器

- ペン型注射器

- その他

- 内視鏡機器

- 眼科用医療機器

- 整形外科用機器

- 歯科用機器

- その他のデバイス

- サービス別

- デバイス開発・製造サービス

- デバイスエンジニアリング

- プロセス開発

- デバイス製造

- 品質管理サービス

- 検査・試験

- 包装バリデーション

- 組立・完成品サービス

- デバイス開発・製造サービス

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Jabil Inc.

- Flex Ltd.

- Integer Holdings Corp.

- Gerresheimer AG

- TE Connectivity Ltd.

- Nordson Corporation

- Celestica Inc.

- Synecco

- Teleflex Incorporated

- Sanmina Corporation

- Phillips-Medisize(Molex)

- Viant Medical

- Nissha Medical Technologies

- Heraeus Medical Components

- SteriPack Group

- Biomerics

- Nortech Systems Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日