四肢義肢:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Limb Prosthetics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073080

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

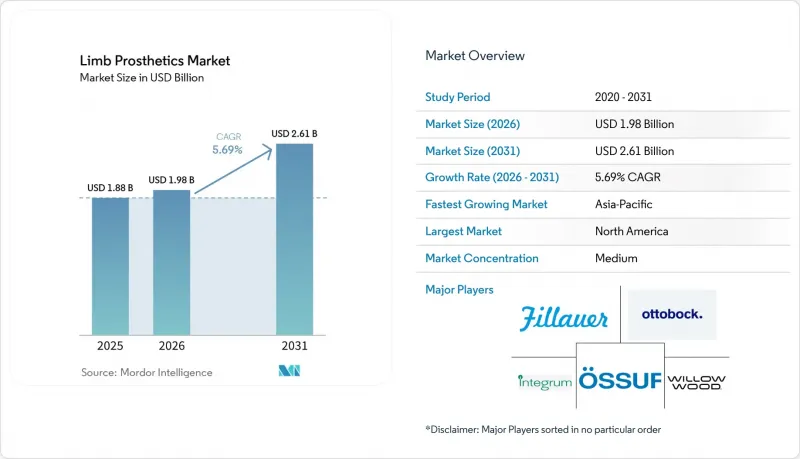

Mordor Intelligenceによると、四肢義肢市場の規模は、2025年の18億8,000万米ドルから2026年には19億8,000万米ドルへと拡大し、2031年までに26億1,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR5.69%で成長すると見込まれています。

本レポートは、タイプ別(上肢、下肢、その他)、素材別(CFRP、チタン、ポリエチレン、シリコーン)、制御方式別(筋電式、身体駆動式、ケーブル駆動式)、構成部品別(ソケット、アペンデージ、関節、その他)、用途(切断、外傷、先天性奇形)、エンドユーザー(病院など)、および地域(北米、欧州など)ごとに分類されています。市場予測は金額(米ドル)で示されています。

世界の四肢義肢市場の動向と洞察

外傷および疾患に関連する切断の発生率の増加

四肢義肢市場は、外傷、血管疾患、および糖尿病に関連する四肢喪失によって生み出される需要基盤の拡大に引き続き支えられています。National Inpatient Sampleのデータを用いた2025年の調査によると、230万9,000人のアメリカ人が四肢喪失を抱えて生活していると推定されており、この数は2050年までに2倍になり、2060年までに145%増加すると予測されています。世界の負担はすでにさらに大きく、2021年には4億4,520万人が外傷による切断を抱えて生活しており、その状態に関連する障害を抱えて過ごした年数は590万年に上ります。イリノイ州の病院データでも、2016年から2023年の間に下肢および足の切断件数が65%増加したことが示されており、これはより広範に見られる糖尿病や末梢動脈疾患による同様の圧力を反映しています。糖尿病に関連する下肢切断は、義肢市場に繰り返される交換サイクルをもたらしています。これは、世界中で毎年150万件の同種の切断が行われており、そのうち50%から70%が糖尿病によるものであるためです。

マイクロプロセッサ、筋電制御、およびバイオニック制御システムの進歩

義肢市場は、単に失われた解剖学的構造を置き換えるだけでなく、制御性、安定性、機能範囲を向上させるデバイスへと移行しつつあります。2026年の研究では、筋内電極およびアゴニスト・アンタゴニスト筋神経インターフェース手術を通じて、骨固定型で神経制御される膝義肢の性能が実証されました。これは、神経制御が実験室での可能性の段階を超えつつあることを示しています。この進歩は、ハイエンド機器の性能上限を引き上げ、より広範な臨床利用に向けた長期的な根拠を裏付けるという点で重要です。オットーボック社も、四肢義肢市場のこの分野で商業的な勢いを見せており、2025年の成長は、マイクロプロセッサ搭載膝義肢の発売や、南北アメリカおよびEMEA地域での採用拡大によって支えられました。2026年1月1日より、HCSCが米国5州においてK2マイクロプロセッサ式膝義足の保険適用を開始したことで、保険適用範囲の拡大が需要をより直接的に支えるようになってきています。こうした技術的な実証と保険者による受容が相まって、四肢義肢市場における製品差別化の中心には、今後も先進的なシステムが据え続けられるでしょう。

高度な義肢および消耗品の高額な自己負担費用

手頃な価格の確保は、依然として四肢義肢市場の大きな足かせとなっています。特に、先進的なデバイスが一部しか保険適用されない、あるいは全く適用されない場合はなおさらです。また、アクセス格差も不均一です。米国の公衆衛生データによると、切断リスクの高さやアクセス環境の悪さは、社会経済的に恵まれない地域や、糖尿病を患う黒人成人に集中していることが示されています。主要なデバイスが保険適用される場合でも、ライナーや交換用ソケットなどの消耗品は繰り返し発生するため、利用者には継続的な経済的負担が生じます。この費用負担が問題となるのは、高性能な筋電式、バイオニック、およびマイクロプロセッサ搭載の義肢が一度きりの購入品ではなく、長期的な維持管理の負担が患者をよりシンプルな代替品へと向かわせる可能性があるためです。その結果、義肢市場は、十分な保険に加入しているハイエンドユーザーと、耐久性、修理のしやすさ、および総所有コストの低さを優先するコスト意識の高いユーザーとに二分されることがよくあります。

セグメント分析

2025年、上肢義肢は41.21%のシェアを占めており、この首位は、器用さを重視したシステムに伴う平均販売価格の高さを反映したものです。義肢市場において、上肢用デバイスは、多くの下肢用システムよりも厳しい要件の下で、微細な運動機能、把持の多様性、および外観上の期待を再現しなければならないため、しばしばより高価格帯で提供されます。このため、臨床対象者数が下肢用ユーザーよりも少ない場合でも、このカテゴリーは重要な収益源となっています。このセグメントでは製品開発活動も依然として活発であり、メーカー各社は、多段階把持制御、モジュール式手首、軽量構造、より自然なユーザー操作性などをめぐって競争を繰り広げています。Open Bionics社は2026年、Hero FLEXの対象を肘上切断者に拡大し、米国、英国、欧州、オーストラリア、ニュージーランドの800カ所以上の医療機関を通じて販売を継続することで、この方向性をさらに強化しました。

下肢義肢は依然として最も急速な成長を記録すると予想されており、このサブタイプの義肢市場規模は2031年までCAGR7.14%で拡大すると予測されています。この成長は、下肢の切断患者数がはるかに多いという実情を反映しており、過去の疫学調査によると、米国の切断症例の91%が下肢に関連しています。糖尿病もこの見通しを裏付けています。というのも、下肢の切断は依然として慢性疾患の進行や血管合併症と密接に関連しているからです。部分足義肢、部分手義肢、中足骨切断義肢などのその他の義肢タイプは、市場規模は小さいもの、下肢義肢業界において臨床的に重要なカテゴリーであり続けています。これは、部分切断のケアが糖尿病性足病変の管理において一般的であり、異なるフィッティングの経済性が求められるためです。下肢用義肢システムの成長は、より広範な四肢義肢市場全体において、ソケット、ライナー、パイロン、およびその後の交換部品からの付随的な収益も支えています。

2025年には、炭素繊維強化ポリマーが37.83%のシェアを占め、これにより複合材料は四肢義肢市場全体における構造性能の中心的な位置を占め続けました。軽量化とエネルギーリターンは、ユーザーの快適性と機能的効率にとって極めて重要であるため、炭素複合材料は義足やパイロンに深く定着しています。2026年に実施されたランニング用義足に関する研究では、ハニカムサンドイッチ構造の炭素複合材設計が、安全率1.95を維持しつつ、固体構造の参照設計と比較してエネルギー貯蔵容量を57.4%向上させたことが示されました。この結果は、確立された複合材料システムにおいても、依然として有意義な性能向上の余地があることを示唆しています。また、これは、四肢義肢市場における高級下肢製品において、CFRPが依然として不可欠である理由を説明する一助ともなります。

チタン合金は、2031年までCAGR6.32%で拡大すると予測されており、義肢市場において最も成長の速い材料グループとなる見込みです。その魅力は、強度対重量比、耐食性、生体適合性に関連しており、これらはすべて、デバイスが長期装着、高負荷、および骨統合対応設計へと移行するにつれて、ますます重要になっています。この動向は、骨固定型義肢への関心の高まりによっても後押しされており、この分野ではインターフェースの安定性が装置の構造において極めて重要となります。ポリエチレンとシリコーンは依然として重要なニッチ市場を占めており、ポリエチレンはコスト重視のライナーやソフトソケット用途に、シリコーンは皮膚への適合性や個別のフィット感がより重視される場面で好まれています。したがって、義肢業界における材料間の競合は、単純なコスト比較から、重量、耐久性、臨床的な快適性、デジタル製造との互換性といった幅広い要素を組み合わせた比較へと移行しつつあります。

地域別分析

2025年、北米は42.23%のシェアを占め、義肢市場において地域別で首位に立っています。同地域は、充実した臨床インフラ、確立された保険償還制度、そして大規模な軍人および退役軍人の患者基盤という強みを有しています。退役軍人省(VA)の「切断ケアシステム(Amputation System of Care)」は、対象となる退役軍人への包括的なアクセスを継続的に支援しており、義肢ケアにかかる患者の直接的な費用負担の軽減に寄与しています。民間保険会社の政策も支援的な方向へと動いており、HCSCは2026年1月1日より、米国5州においてK2マイクロプロセッサ膝関節の保険適用範囲を拡大します。この地域内では、米国が四肢義肢市場規模の大部分を占めていますが、カナダとメキシコは依然として選別的な機会にとどまっており、高度な保険適用範囲の深さは依然として米国の基準に及んでいません。

欧州は、公的医療制度が長期的な義肢ケアを支援していること、また高齢化に伴い慢性疾患の負担が増大し続けていることから、義肢市場において構造的に重要な位置を占め続けています。ドイツ、英国、フランスは、リハビリテーションネットワークが充実しており、装具・義肢のインフラがより確立されているため、依然として中核市場となっています。また、この地域には臨床の標準化と高度な技術開発の長い歴史があり、これが高品質な下肢および上肢システムの普及を支えています。一方で、保険償還に関する圧力や供給への依存により、国によってアクセス状況にばらつきが生じ、高級義肢の普及が均一に進まない要因となっています。このため、欧州の四肢義肢市場は、堅調な臨床需要がある一方で、厳格なコスト管理や国ごとの差異も存在するという、安定しているもの状況が複雑に混在する市場情勢となっています。

アジア太平洋地域は、2031年までCAGR7.74%で最も急速な成長を記録すると予測されており、四肢義肢市場の重要な拡大地域となりつつあります。糖尿病の有病率の上昇、医療投資の拡大、および義肢サービスの提供能力の向上により、中国、インド、韓国、オーストラリア全域でこの傾向が後押しされています。中国とインドは最大の販売数量の機会を提供していますが、ハイエンドの筋電式デバイスに比べ、自力駆動型およびモジュール式の下肢用製品の方が普及が進んでいます。オーストラリアや同地域のその他の先進地域では、プレミアム製品の浸透率が高まっており、オットーボック社のアジア太平洋地域事業も、2025年にオーストラリアのノーザン・プロステティックス社を買収したことで恩恵を受けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 外傷および疾患に起因する切断の発生率の増加

- マイクロプロセッサ、筋電制御、およびバイオニック制御システムの進展

- 償還、補助金、および退役軍人支援プログラムによる利用機会の拡大

- 3Dスキャン、積層造形、および大規模な迅速なカスタマイズ

- 小児用インプラントの交換サイクルと成長に伴うデバイス需要

- 遠隔フィッティング、テレリハビリテーション、およびコネクテッド・フォローアップケアの拡大

- 市場抑制要因

- 高度な補綴物および消耗品にかかる自己負担額の高さ

- 嵌合不良、ソケットの公差問題、および改修の複雑さ

- 中規模・小規模都市における認定義肢装具士へのアクセスが限られていること

- 精密部品および先端材料におけるサプライチェーンの厚みの不足

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 義肢タイプ別

- 上肢義肢

- 下肢義肢

- その他の義肢タイプ

- 素材別

- 炭素繊維強化ポリマー

- チタン合金

- ポリエチレン

- シリコーン

- 制御方式別

- 筋電式義肢

- 身体駆動型義肢

- ケーブル駆動型義肢

- コンポーネント別

- ソケット

- 付属物

- ジョイント

- 接続モジュール

- その他の義肢コンポーネント

- 用途別

- 切断手術

- 外傷性損傷

- 先天性四肢奇形

- エンドユーザー別

- 病院

- 義肢装具クリニック

- リハビリテーションセンター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- ALIMCO(Artificial Limbs Manufacturing Corporation of India)

- Blatchford Limited

- Coapt LLC

- College Park Industries

- Endolite India Ltd.

- Fillauer LLC

- Freedom Innovations LLC

- Hanger, Inc.

- Integrum AB

- Mobius Bionics

- Motorica

- Open Bionics Ltd.

- Ortho Europe Ltd.

- Ottobock SE & Co. KGaA

- Ossur hf.

- Proteor SAS

- Steeper Group

- Streifeneder USA

- Trulife India Private Limited

- WillowWood Global LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日