商業用穀粉:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Commercial Flour - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 230 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073052

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

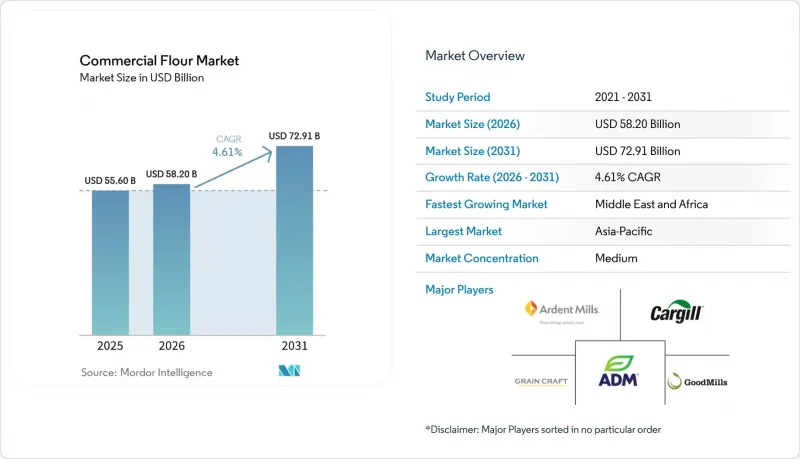

Mordor Intelligenceによると、2031年までに、商業用穀粉市場は、2025年の556億米ドル、2026年の582億米ドルから729億米ドルへと成長し、2026~2031年のCAGRは4.6%になると予測されています。

本レポートは、小麦粉タイプ(小麦、米、トウモロコシ、オート麦、ライ麦、その他)、カテゴリー(オーガニック、従来型)、エンドユーザー(産業用途、フードサービス産業/Horeca、家庭)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の商業用穀粉市場の動向と洞察

ベーカリーと加工食品セクタの成長

ベーカリーと加工食品セクタは、購入量において他のすべての最終用途グループを上回り、依然として商業用穀粉の最大の需要牽引役となっています。ブラジルでは、食品加工セクタが同国の農業生産量の62%を加工し、2025年には前年比8%増の2,480億米ドルを生み出し、輸出額も過去最高の667億米ドルを記録しました。同様に、ベトナムの食品加工部門も2025年に880億米ドルに達し、11%の成長を記録しました。これは、東南アジアにおける組織的な製造業の急速な拡大を如実に示しています。包装食品、チェーンレストラン、正規の流通ネットワークの人気の高まりにより、業務用小麦粉市場では、ばら売りでの消費から、安定した産業用調達へと移行が進んでいます。

製粉と製造プロセスにおける技術の進歩

多くの産業契約において、品質、収率、トレーサビリティが価格と同等に重要視されるようになったため、技術は商業用穀粉市場の運営基準を変えつつあります。AIを活用した光学選別、ローラーミルの自律制御、リアルタイムのデジタルモニタリングにより、大規模な競争に参入するために必要な最低投資額が高まっています。これらのシステムは、製粉所が生産時のばらつきを低減し、欠陥の検出精度を高め、原料のロスを抑制するのに役立っています。また、産業用バイヤーはサプライヤーを選定する際、より厳格な品質基準やトレーサビリティデータを活用しており、これにより、プロセスの一貫性を証明できる製粉所が有利になっています。この変化により、商業用穀粉市場において、近代化された大手事業者と、自動化の導入を遅らせてきた中小規模の製粉所との間の格差が拡大しています。

穀物(小麦)価格の変動と供給の不安定さ

小麦価格の変動は、商業用穀粉市場における収益の安定性を阻む最も明白な要因の一つであり続けています。米国農務省(USDA)は2025年6月、食品、種子、産業用途の需要増により2025/26年度の世界の小麦消費量が上方修正された一方で、ロシアやEUにおける生産制約が供給の不確実性を高めていると指摘しました。2025年に『Food Security』誌に掲載された調査によると、ロシアにおける異常気象と地政学的混乱が相まって、輸出市場における小麦価格の変動性を増幅させていることが示されました。固定価格契約で販売を行う製粉業者は、穀物コストの急激な上昇を常に転嫁できるとは限らず、その結果、中小規模の事業者が最も大きな圧力にさらされています。したがって、商業用穀粉市場は、高騰する小麦価格だけでなく、計画立案、ヘッジ、買い手との交渉を混乱させるような急激な価格変動にも依然としてさらされています。

セグメント分析

2025年、小麦粉は商業用穀粉市場の68.2%を占めており、これは小麦を中心に構築された強力な製粉、物流、食品製造システムを反映しています。米国では、9億700万ブッシェルの小麦が製粉され、4億1,900万ハンディウェイトの小麦粉が生産されました(USDA.GOV)。小麦は、そのグルテンの性能と安定した加工性から、ベーカリー、パスタ、麺類、スナックの生産において依然として不可欠な存在です。アジア太平洋の料理では米粉が重要な役割を果たしており、食物繊維が豊富なベーカリー製品ではオート麦粉の人気が高まっており、欧州ではライ麦粉が職人の手によるパンへの需要を支えています。

トウモロコシ粉は2031年までCAGR5.0%で成長すると予測されており、商業用穀粉市場において最も成長が著しいセグメントとなる見込みです。GRUMAは2025年の年次報告書において、米国、メキシコ、中米、欧州、アジア・オセアニアに生産拠点を構える、世界最大のトウモロコシ粉とトルティーヤ生産者であると位置づけています。同社は生産能力の拡大を進めるとともに、欧州のでの買収も検討しており、従来型市場を超えたトウモロコシ粉の潜在力に対する自信を示しています。米国農務省(USDA)が2026年3月に発表した2025/26年度の世界のトウモロコシ生産量予測は8億4,200万トンを超えており、トウモロコシ粉の成長を支える原料の供給を後押ししています。

地域別分析

2025年、アジア太平洋は商業用穀粉市場を席巻し、43.22%という大きなシェアを占めました。この主導的地位は、特に中国やインドの都市部において、小麦を主原料とする食品が日々の食事やフードサービス産業にますます浸透していることに起因しています。OECD-FAOの2025年予測によると、インドは世界の小麦生産増加分の29%を占めると見込まれており、これにより2034年までに世界の生産量は8億7,400万トンに達すると予測されています。さらに、米国農務省(USDA)の予測では、インドの食品加工部門が2024年の3,550億米ドルから2026会計年度までに5,350億米ドルへと成長するとされており、これは商業用穀粉に対する強力な需要チャネルを浮き彫りにしています。

欧州の商業用穀粉市場は、伝統ある高級ベーカリー文化、有機食品への高い需要、厳格な品質基準の恩恵を受けています。主要需要拠点はドイツ、フランス、イタリア、ポーランド、英国であり、特にポーランドはコスト面での優位性と拡大する消費者層により、その存在感を高めています。南米では、ブラジルが小麦粉消費の主要な牽引役となっています。2025年、ブラジルの食品加工部門は同国の農業生産量の62%を活用しました。製造とイノベーションへの総額1,160億レアル(208億米ドル)に上る投資が、包装食品とフードサービス産業における小麦粉の需要をさらに後押ししました。

中東・アフリカは、2031年のCAGRが6.01%と予測されており、商業用穀粉市場において最も急速に成長する地域になると見込まれています。2025年6月、米国農務省(USDA)はナイジェリアとスーダンの小麦消費量の予測値を引き上げました。一方、モロッコでは、食料安全保障に関連して輸入量の増加が見込まれることから、小麦粉の需要が高まりました。同地域が輸入小麦に依存していることから、強力な貿易ルートが形成されており、広範な調達ネットワークを持つ世界のに展開する製粉業者にとって有利な状況となっています。サウジアラビア、アラブ首長国連邦、エジプトは、湾岸地域と北アフリカにおける高品質かつ大量な需要の基盤となっています。一方、ケニア、ナイジェリア、ガーナでは、近代的な小売業やクイックサービスレストランの拡大を背景に、包装入りとブランド小麦粉の急速な普及が進んでいます。トルコは、主要な小麦粉消費国であると同時に、地域における活発な輸出国としても戦略的な価値をもたらしています。こうした相互に関連した輸入、消費、再輸出の活動により、中東・アフリカは現在のシェアは小さいも、商業用穀粉市場において魅力的な地域となっています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 健康意識の高まりと特殊穀粉への需要の増加

- ベーカリーと加工食品セクタの成長

- 製粉と製造プロセスにおける技術の進歩

- グルテンフリー製品の需要の増加

- 有機と非遺伝子組み換え穀粉への嗜好の高まり

- プレミアムと職人技が光る焼き菓子の需要

- 市場抑制要因

- 厳格な食品安全規制とコンプライアンス要件

- 穀物(小麦)価格の変動と供給の不安定さ

- 代替粉と代替製品との競合

- 気候変動が小麦の栽培と収量に与える影響

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 穀粉タイプ別

- 小麦

- 米

- トウモロコシ

- オート麦

- ライ麦

- その他

- カテゴリー別

- オーガニック

- 従来型

- エンドユーザー別

- 産業用途

- 飲食品加工業者

- ベーカリー・菓子

- パスタと麺類

- スナックと即食食品

- その他の食品メーカー

- 動物用飼料

- その他の産業用途

- 飲食品加工業者

- フードサービス産業/Horeca

- 家庭

- 産業用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米の諸国

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米諸国

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Ardent Mills

- Archer Daniels Midland Company

- Cargill, Incorporated

- General Mills, Inc.

- Bunge Global SA

- Grain Craft

- GoodMills Group GmbH

- Conagra Brands, Inc.

- Ingredion Incorporated

- King Arthur Baking Company, Inc.

- Bob's Red Mill Natural Foods

- Bay State Milling Company

- Hodgson Mill, Inc.

- North Dakota Mill

- Wheat Montana

- Nisshin Seifun Group Inc.

- Wilmar International Ltd.

- Gruma, S.A.B. de C.V.

- Ebro Foods, S.A.

- Manildra Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 230 Pages

- 納期

- 2~3営業日