医療サプライチェーンBPO:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Healthcare Supply Chain BPO - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073043

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

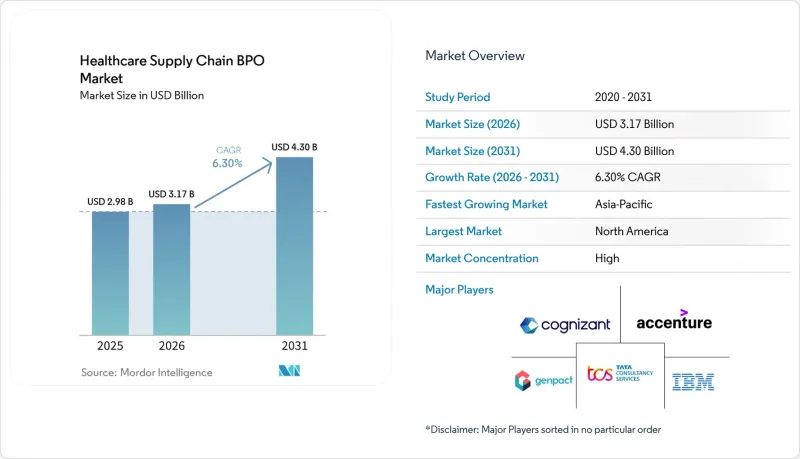

Mordor Intelligenceによると、医療サプライチェーンBPO市場の規模は2025年に29億8,000万米ドルと評価され、2026年の31億7,000万米ドルから2031年までに43億米ドルに達すると予測されており、予測期間(2026~2031年)におけるCAGRは6.30%となる見込みです。

本レポートは、タイプ、製品(在庫管理、調達、物流、サプライヤー管理、注文管理)、サービス、技術(クラウドベース、AI、ブロックチェーン、RPA、IoT)、コンポーネント、用途(病院、製薬、医療機器)、プロセス、導入形態、エンドユーザー、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測(金額、米ドル)。

世界の医療サプライチェーンBPO市場の動向と洞察

RNAを標的とした医薬品の臨床パイプラインの拡大

2026年半ば時点で、200を超える組織が世界のオリゴヌクレオチド臨床パイプラインに貢献しており、オリゴヌクレオチドCDMO市場に多様かつ活発な顧客基盤をもたらし、ごく少数のスポンサーへの依存度を低減させています。IND段階と後期臨床検査段階のプログラムはすべて、承認と商業化に先立ち、GMP準拠の材料を必要とします。パイプラインは、希少疾患に重点を置いていた以前の傾向から一転し、より大規模な心代謝疾患セグメントの機会へとますます傾いており、これにより予想されるバッチサイズが変化し、商業供給計画への圧力が高まっています。従来型合成体制は、拡大する慢性疾患の適応症群において、キログラム単位からトン単位へと拡大する需要に対応するようには設計されていませんでした。

複雑なオリゴヌクレオチド合成と充填・仕上げプロセスにおけるアウトソーシングへの移行

オリゴヌクレオチドCDMO市場では、顕著なアウトソーシングの動向が見られます。これは、多くの革新企業が、複雑なオリゴヌクレオチド合成を商業基準に合わせて社内で管理することが困難であると感じているためです。GalNAc結合siRNAの製造には、アセンブリ、脱保護、結合、精製、不純物プロファイリングにわたる綿密な調整が必要であり、各プロセスにおいてICH基準の下で固有の技術的課題が生じます。2025年上半期までに、WuXi AppTecのTIDESプラットフォームは、APIと製剤サービスの両方で69タイプの分子に対応しており、この数字はわずか2年間で2倍以上に増加しました。製品が皮下投与やプレフィルド形態へと移行するにつれ、充填・仕上げプロセスの重要性が高まっており、単なるAPI合成を超えた無菌製造能力が必要とされています。

長鎖オリゴヌクレオチドにおける高いプロセス複雑性と収率への敏感性

オリゴヌクレオチドのCDMO市場は、1回に1つのヌクレオチドを追加する段階的な合成プロセスにより、大きな技術的課題に直面しています。この方法では、配列が長くなるほど効率の低下が累積します。例えば、20-merのASOでは少なくとも20回のカップリングサイクルが必要となり、ステップごとの効率が高くても、最終収率は著しく低下する可能性があります。この課題は、ホスホロチオエート骨格、2'ーフルオロ置換、またはGalNAcリガンドなどの修飾が施されるとさらに顕著になります。これらは、さらなる副反応や分析上の複雑さを招くためです。ペプチドや低分子セグメントから参入するプロバイダは、スケジュール、不純物管理、バッチ失敗のリスクを過小評価しがちであり、需要が旺盛であるにもかかわらず、生産能力の拡大が遅れる原因となっています。その結果、商業的な供給は、豊富な運用実績を持つ経験豊富な企業に集中したままとなっています。

セグメント分析

2025年には、トランザクション型BPOがセグメント全体の41.68%を占め、現在の価値において最大の契約モデルとなりました。包括的BPOは2031年までCAGR8.90%で成長すると予測されており、医療サプライチェーンBPO市場において最も急成長するタイプとして台頭しています。多くの病院、地域医療提供者、流通業者は、注文処理や請求書処理といった限定的な範囲からアウトソーシングを開始し、標準化されたワークフローに業務量を集中させています。

買い手が調達、物流、在庫管理、分析を一元的に管理できる単一のパートナーを求めるにつれ、包括型BPOは拡大しています。このモデルは、医療機関がサービス成果の設定やベンダーへの説明責任の追及に自信を持つようになるにつれて、支持を広げています。プロセス特化型BPOは、業務の全面的な移行を伴わない、対象を絞ったアウトソーシング用中間的な選択肢として依然として存在しています。今後、サプライチェーン機能全体をより厳格に管理するため、エンドツーエンドの構造を採用する契約が市場で増加すると予想されます。

2025年時点で、注文管理は製品セグメントの36.23%を占め、金額ベースで最大のセグメントとなりました。調達サービスは2031年までCAGR9.25%で成長し、最も成長の速い製品セグメントになると予測されています。病院や医療ネットワークは、数千に及ぶSKUにわたる大量の注文を処理するために注文管理に依存しています。これは、これらのワークフローが反復的であり、標準化が容易であるためです。

調達サービスは、調達、サプライヤーリスク評価、契約遵守、支出分析における支援を求める顧客の需要が高まるにつれて成長しています。この変化により、需要は付加価値の高い業務支援へとシフトしています。また、組織がサプライヤーの多様化やネットワークの回復力の強化を進める中で、ロジスティクスとサプライヤー管理も恩恵を受けており、取引中心の機能から戦略的機能への段階的な移行が進んでいます。

コンサルティングサービスは2025年にこのセグメントの36.74%を占め、売上高ベースで最大のサービスカテゴリーとなりました。導入サービスは2031年までCAGR8.55%で成長し、最も成長の速いサービスタイプ別になると予測されています。ほとんどのアウトソーシングプログラムは、評価、設計、プロセスマッピング、運用モデルの計画から始まるため、コンサルティングの需要は引き続き堅調です。

より多くの組織が計画段階から実行段階へと移行し、セットアップ、統合、テスト、変更管理が必要となるにつれて、実装サービスの需要も拡大しています。また、導入後の継続性を重視する買い手が増えるにつれ、サポートと保守サービスの重要性も高まっています。このライフサイクル全体にわたるアプローチは、デジタルサプライチェーン技術とマネージドサービスを組み合わせたTraceLinkやGenpactのようなパートナーシップにも明確に表れています。

地域別分析

2025年、北米はオリゴヌクレオチドCDMO市場において39.55%のシェアを占めました。これは、米国とカナダにおけるRNAを標的とする医薬品開発企業の強力な存在感と、成熟したGMP施設に支えられたものです。Alnylam、Ionis、Arrowhead、Wave Life Sciencesといった企業に加え、AgilentやThermo Fisher Scientificなどの製造セグメントのリーダー企業が、この地域の市場を支えています。アジレントが2026年に立ち上げた「Agilent Advanced Therapeutics」は、カナダのBIOVECTRAとコロラド州のNucleic Acid Solutionsを統合し、北米のCDMO能力を強化しました。FDA規制への精通や確立されたGMPの実績が、同地域の地位をさらに強固なものにしていますが、世界の生産能力の拡大や納期面での優位性が薄れるにつれ、そのリードは縮小する可能性があります。

欧州は、ドイツとスイスが主導するオリゴヌクレオチドCDMO市場において、依然として重要な技術拠点であり、高純度APIの製造と持続的な設備投資に重点を置いています。BioSpringは、オッフェンバッハに新設する核酸API施設に1億ユーロ(1億800万米ドル)以上を投資しており、2027年末までに完成する予定です。Bachemは2025年にネットワーク拡大のために3億3,260万スイスフランを割り当て、2026年に商業生産を開始し、2026年にはさらに4億スイスフランの設備投資を計画しています。ロンザは2026年の売上高を11~12%増と見込んでおり、オランダにおける合成と抗体ーオリゴヌクレオチド複合体の製造能力を引き続き強化しています。欧州の強みは、技術的専門知識、規制の厳格さ、厳しい品質要件を満たす能力にあります。

アジア太平洋は、オリゴヌクレオチドCDMO市場において最も急成長している地域であり、中国、韓国、日本における生産能力の拡大に牽引され、2031年のCAGRは24.56%と見込まれています。アシンケム(Asymchem)の天津にあるTJ4施設は、高度加工設備と統合された医薬品製造施設を備え、年間180モルのオリゴヌクレオチド生産能力を有しています。WuXi AppTecの常州と泰興にあるAPI製造拠点は、2025年にFDAの査察に合格し、米国への継続的な供給が確保されています。日本の触媒は、GMP準拠の核酸API生産能力を10倍に拡大しています。南米と中東・アフリカは依然として新興市場であり、主に北米、欧州、アジア太平洋のハブからの輸入に依存しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 医療調達業務の複雑化に伴うアウトソーシングへの圧力の高まり

- 多層サプライヤーネットワークにおける在庫可視化への需要

- クラウドを活用したプロセスオーケストレーションと分析への移行

- 医薬品と医療機器に関する規制上のトレーサビリティ要件

- サプライチェーンに拘束されている運転資金を削減する必要性

- 越境サプライチェーンのレジリエンスとニアショアリングプログラム

- 市場抑制要因

- アウトソーシング業務におけるデータプライバシーと契約上のリスクに関する懸念

- レガシーERP、EDI、倉庫システムとの統合における課題

- プロバイダとサプライヤーネットワーク間におけるプロセスの標準化の限定性

- 特定セグメントの医療サプライチェーン・ワークフローにおける人材への依存

- 価値とサプライチェーンの分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- タイプ別

- トランザクション型BPO

- プロセス特化型BPO

- 包括的BPO

- 製品別

- 在庫管理

- 調達

- 物流

- サプライヤー管理

- 注文管理

- サービス別

- コンサルティングサービス

- インプリメンテーションサービス

- サポートと保守サービス

- 技術別

- クラウドベース

- AI

- ブロックチェーン

- RPA

- モノのインターネット

- コンポーネント別

- ソフトウェア

- ハードウェア

- サービス

- 用途別

- 病院・クリニック

- 製薬

- 医療機器

- プロセス別

- 注文処理

- 需要計画

- サプライヤーリレーションシップ管理

- 導入形態別

- オンプレミス

- クラウドベース

- ハイブリッド

- エンドユーザー別

- 医療プロバイダ

- 製薬会社

- 医療機器メーカー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカの諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Accenture plc

- Capgemini SE

- Cardinal Health, Inc.

- Cognizant Technology Solutions Corporation

- Conduent Incorporated

- Coupa Software Incorporated

- EXLService Holdings, Inc.

- Firstsource Solutions Limited

- GeBBS Healthcare Solutions, Inc.

- Genpact Limited

- Global Healthcare Exchange, LLC

- HCL Technologies Limited

- IBM Corporation

- Infosys Limited

- JAGGAER, LLC

- McKesson Corporation

- NTT DATA Group Corporation

- Premier, Inc.

- Sutherland Global Services, Inc.

- Tata Consultancy Services Limited

- Tech Mahindra Limited

- Vizient, Inc.

- Wipro Limited

- WNS(Holdings)Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日