ヘルシーフード:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Healthy Food - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 145 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073029

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

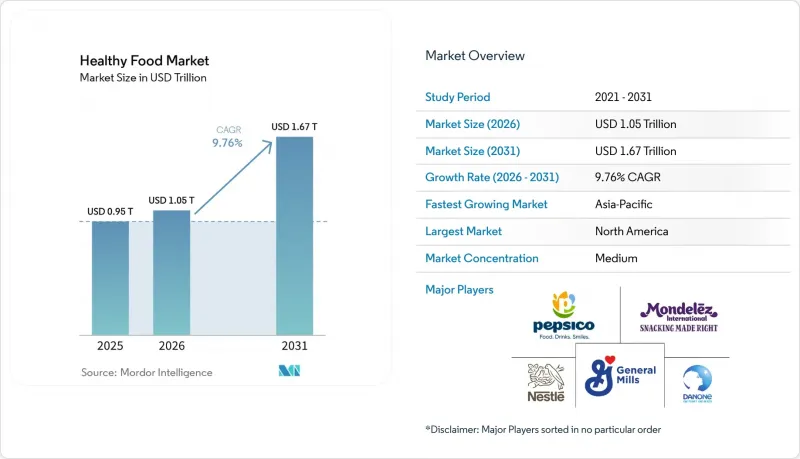

Mordor Intelligenceによると、健康食品市場の規模は2025年に9,500億米ドルと評価され、2026年の1兆500億米ドルから2031年までに1兆6,700億米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは9.76%となる見込みです。

本レポートは、製品タイプ(機能性飲食品、オーガニック、ベター・フォー・ユー、植物由来、スーパーフード)、カテゴリー(ヴィーガン、ベジタリアン、非ベジタリアン)、健康効果(体重管理、消化器系、心臓の健康、免疫力、エネルギー)、流通チャネル(スーパーマーケット、専門店、オンライン小売業者)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)で示されています。

世界の健康食品市場の動向と洞察

機能性食品および栄養強化食品への需要の高まり

2025年、機能性飲食品は健康食品市場シェアの37.73%を占め、消費者が現在、食品をその栄養価によっていかに強く評価しているかを浮き彫りにしています。微量栄養素の欠乏に対する懸念が、主食、スナック、乳製品、飲料における栄養強化プログラムや日常的な健康志向のポジショニングを後押しし続けているため、健康食品市場は、より広範な栄養強化の取り組みの恩恵を受けています。また、GLP-1製剤の使用もヘルシーフード市場を再構築しています。これらの医薬品を使用する人々は、食欲減退に対処しつつ、タンパク質や微量栄養素の摂取をサポートし、筋肉を維持するのに役立つ製品を必要としているからです。ネスレとダノンは、完全栄養食品やタンパク質を主成分とする製品で早期にこの分野に参入しました。これは、栄養強化食品が、狭いウェルネス分野にとどまるのではなく、医療に隣接した栄養分野へと近づきつつあることを示唆しています。FDAによる成分の透明性や市販後の監視に関する包括的な見直しは、より強力なエビデンスと明確な配合基準をもって機能性表示を裏付けられる健康食品市場のブランドにとって有利に働く可能性が高いでしょう。

クリーンラベルと成分透明性への志向

成分の透明性に対する消費者の需要は、2026年までにマーケティング上の差別化要因から、規制遵守の最低基準へと高まっています。FDAの2026年食品安全優先事項は、GRAS(一般に安全と認められる)の市販後安全性審査やパッケージ前面(FOP)の栄養表示に関する規則制定を含め、米国の食品供給における化学物質の透明性を明確にターゲットとしており、クリーンラベルを掲げる製品にとって持続的な規制上の追い風となっています。2026年のアコスタ・グループによる消費者調査によると、米国の買い物客の71%が、米国も欧州の人工添加物に対する規制に倣うべきだと考えており、58%が合成食品着色料の禁止を支持し、ウォルマートの買い物客の62%が、より一層の成分透明性を求めています。コンシューマー・ブランズ・アソシエーション(CBA)は2026年、第2回「全国消費者透明性週間」を立ち上げました。これは、主要な食品業界団体が、透明性を単なるコンプライアンス上の負担ではなく、競争上の差別化要因として位置づけるようになったことを示しています。あまり注目されていない点として、米国における州レベルの開示義務が製品処方の分断を招いていることが挙げられます。全国展開するブランドは、最も厳しい州の基準に合わせて処方を変更するか、別々のSKUを管理し続けるかのいずれかを選択せざるを得ず、いずれも利益率を圧迫し、従来の既存企業に対して「クリーンラベル」専門企業に構造的な優位性をもたらしています。

従来の食品カテゴリーとの価格プレミアム

健康食品市場が依然として直面している最も明確な需要の障壁は、健康的な選択肢と従来の食品との価格差です。FAOのデータによると、2024年の世界のカロリー換算ベースで、健康的な食事は超加工食品に比べて依然として47%高価であり、健康的な食事のコストは1人1日あたり4.46米ドル(購買力平価)でした。また、2026年にオーストリアで行われた学術調査でも、認証済み有機農産物の最低食費は、従来方式で生産された食品に比べて平均で75%高いことが判明しており、この価格差を大規模に解消することがいかに困難であるかを裏付けています。このコスト圧力は、健康食品市場全体にとって重要な問題です。なぜなら、認知度や購入意向が高くても、低所得世帯におけるリピート購入を制限してしまうからです。これに対し、小売業者のプライベートブランドは、価格差を小さく抑えた「より健康的な」商品ラインを展開することで対応していますが、それによりブランド製品の利益率への圧力が強まり、小規模な専門業者の価格決定力が弱まっています。こうした状況下でも健康食品市場は拡大し得ますが、より多くの世帯に浸透させるためには、手頃な価格であることが依然として中心的な課題となっています。

セグメント分析

2025年時点で、機能性飲食品は健康食品市場の37.73%を占め、他を大幅に引き離して最大の製品グループとなっています。栄養強化飲料、プロバイオティクス入り乳製品、高タンパクスナック、完全栄養食品などが、もはや時折の健康維持目的ではなく、日常的な買い物の一部となっているため、健康食品市場はこの地位を支えています。有機食品・飲料は最も成長が著しい製品タイプであり、2031年までCAGR11.67%で拡大すると予測されています。これは、プレミアム需要と、認証を受けた生産システムへの信頼の高まりの両方を反映したものです。「ベター・フォー・ユー」食品も、糖分削減への圧力や、パッケージ前面表示の改革に後押しされた製品改良の取り組みの恩恵を受けており、これにより、主流のスナックや飲料の製品ラインナップ全体で製品改良が活発に行われています。

植物由来食品は、認知度主導の成長から、味、食感、価値におけるパフォーマンス重視へと移行しつつあり、健康食品市場にさらなる重要な層を加えています。グッド・フード・インスティテュート・欧州によると、2025年の欧州における植物由来食品の小売売上高は163億ユーロに達し、このカテゴリーがすでに先進国の食料品市場において相当な規模を有していることが示されています。スーパーフードは、依然としてよりプレミアムな位置づけであり、販売ルートにおいてもデジタル化が進んでいますが、より広範な「その他」のグループは、栄養格差が依然として政策上の懸念事項となっている地域において、栄養強化された主食や栄養強化を主眼とした製品を通じて拡大を続けています。これにより、健康食品業界は、日常的に大量に消費される機能性食品と、成長が速く、まだ販売量を拡大しつつある認証済みまたは植物由来のニッチ市場との間に、明確な二極化が生じています。製品面では、健康食品市場は両極端で広がりを見せており、一方には主流の実用的な製品群、もう一方には信頼性の高いプレミアムな製品群が位置づけられています。

2025年時点で、非ベジタリアン製品は健康食品市場のシェアの43.56%を占めており、依然として最大の販売量は、配合を見直した主流のタンパク質カテゴリーに集中していることが示されています。健康食品市場は、オーガニック肉、栄養強化乳製品、オメガ3卵、機能性水産物への支出を牽引し続けており、これらはすでに一般家庭に親しまれており、小売規模も確立されています。ヴィーガン製品は最も急成長しているカテゴリーであり、2031年までCAGR10.75%で拡大すると予測されていますが、その主要な顧客層は、完全なヴィーガン消費者というよりは、柔軟な購買姿勢を持つ消費者で構成されています。健康食品市場はこの動向に対応しており、プラント・ベース・フーズ・アソシエーション(Plant Based Foods Association)によると、2025年には米国の植物由来肉購入者の少なくとも95%が従来の肉も購入しており、このカテゴリーが混合食の枠組みの中で競争していることが確認されています。また、政府の支援も重要な要素となっています。グッド・フード・インスティテュート・欧州によると、2025年までに代替タンパク質への投資額は世界全体で25億米ドルに達し、将来の価格改善に向けた供給側の基盤を強化したからです。

ベジタリアン向け製品は、発酵乳製品、プロバイオティクス製品、そして日常的な「肉を控えめにした食事」が安定したリピート購入を支えているため、健康食品市場においてより安定した中間の位置を占めています。したがって、健康食品市場におけるヴィーガン製品の成長は、非ベジタリアン需要を完全に置き換えているわけではありませんが、日常の食事計画において受け入れられるタンパク質の選択肢の幅を広げているのです。このバランスが重要なのは、ブランドが植物由来製品を「完全な代替品」ではなく「家庭でのローテーションに加えるもの」として位置づけることで、より迅速に成長できるからです。カテゴリーの枠を超えて、健康食品業界はイデオロギー的な側面から脱却し、より実用的な方向へと移行しており、利便性、栄養密度、そして官能的な品質が、次の普及段階を牽引しています。

地域別分析

2025年、北米は健康食品市場シェアの32.46%を占め、地域別では最大の貢献度を示しました。米国は、有機食品セクターの成長率が従来型市場の2倍に達したにもかかわらず、引き続き同地域の健康食品市場の中心的な存在であり続けました。ホワイトハウスによるMAHA評価により、食事の質や超加工食品への曝露が国家政策の議論の俎上に載せられ、大手食品企業にとって製品再構成の重要性がさらに高まりました。また、FDA(米国食品医薬品局)による健康表示規則の改定および2026年の優先事項も、パッケージ前面での健康アピールに依存する健康食品市場のブランドにとって、事業運営の枠組みを強化しています。カナダでも変化が見られ、カナダ食品センチメント指数のデータによると、2024年後半から2026年春にかけて、雑食的な食生活は減少し、フレクシタリアン(柔軟な菜食主義)の傾向が増加しました。

欧州は依然として健康食品市場において構造的に重要な位置を占めていますが、国や製品グループによって地域ごとの業績にはばらつきが見られます。ドイツ有機食品生産者連盟によると、ドイツの有機食品市場は2025年に182億ユーロ(195億米ドル)に達し、2026年第1四半期の売上高は49億1,000万ユーロ(53億米ドル)に増加しました。これにより、有機食品市場は食品市場全体を上回る成長を維持しています。有機農業研究所(FiBL)によると、EU全体の有機食品・飲料市場は2024年に587億ユーロ(637億米ドル)に達し、フランスとイタリアが引き続き主要な貢献国となりました。英国では、2026年の有機食品売上高が40億ポンド(51億米ドル)に迫り、世帯の83%が有機製品を購入しました。これは、ソイル・アソシエーション(The Soil Association)の報告によると、食品総売上高のベースが低い状況下でも、さらなる市場浸透の余地があることを示唆しています。

アジア太平洋地域は健康食品市場において最も急成長している地域であり、2031年までCAGR10.55%で拡大すると予測されています。有機農業研究所(FiBL)によると、中国は同地域最大の成長エンジンであり、2024年の有機食品市場規模は1,070億人民元(155億米ドル)に達する見込みです。また、政策支援により、機能性食品の開発やプレミアムな健康志向のポジショニングが引き続き促進されています。インドでは、栄養強化プログラム、都市部における健康意識の高まり、そして伝統的なウェルネス概念が現代的なパッケージ商品へと取り入れられる動きが、市場の成長を後押ししています。日本では、FOSHU制度が臨床的に実証された製品の高価格設定を支えているため、引き続き重要な市場となっています。一方、南米、中東・アフリカでは、主要都市圏において栄養政策、高級小売、クリーンラベルへの需要が高まるにつれ、健康食品市場にさらなる成長の余地が広がり続けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- 機能性食品および栄養強化食品への需要の高まり

- クリーンラベルと原材料の透明性への嗜好

- 植物由来の食生活およびフレキシタリアン食の普及

- 高齢化社会における予防医療の普及

- 肥満、糖尿病、生活習慣病への懸念の高まり

- 高タンパク・高食物繊維食品の市場拡大

- 市場抑制要因

- 価格プレミアムと従来の食品カテゴリーとの比較

- 保存期間の短縮と廃棄リスクの高まり

- 健康効果の主張に対する消費者の懐疑的な見方

- 小規模ブランドにおける認証および表示コンプライアンスの負担

- 消費者行動分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- 機能性飲食品

- 有機飲食品

- 「Better-for-you Foods」

- 植物由来食品

- スーパーフード

- その他

- カテゴリー別

- ヴィーガン

- ベジタリアン

- 非ベジタリアン

- 健康効果別

- 体重管理

- 消化器の健康

- 心臓の健康

- 免疫サポート

- エネルギー・パフォーマンス

- その他

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- 専門店

- オンライン小売業者

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- インドネシア

- タイ

- シンガポール

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米諸国

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- ナイジェリア

- エジプト

- モロッコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Nestle S.A.

- Danone S.A.

- PepsiCo, Inc.

- General Mills, Inc.

- Mondelez International, Inc.

- The Kraft Heinz Company

- Unilever PLC

- The Coca-Cola Company

- Kellanova

- WK Kellogg Co.

- Mars, Incorporated

- Chobani Global Holdings, LLC

- Yakult Honsha Co., Ltd.

- Meiji Holdings Co., Ltd.

- Otsuka Holdings Co., Ltd.

- Arla Foods amba

- Royal FrieslandCampina N.V.

- The Hain Celestial Group, Inc.

- SunOpta Inc.

- Oatly Group AB

第7章 市場機会と今後の動向

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 145 Pages

- 納期

- 2~3営業日