血液透析サービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Hemodialysis Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073011

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

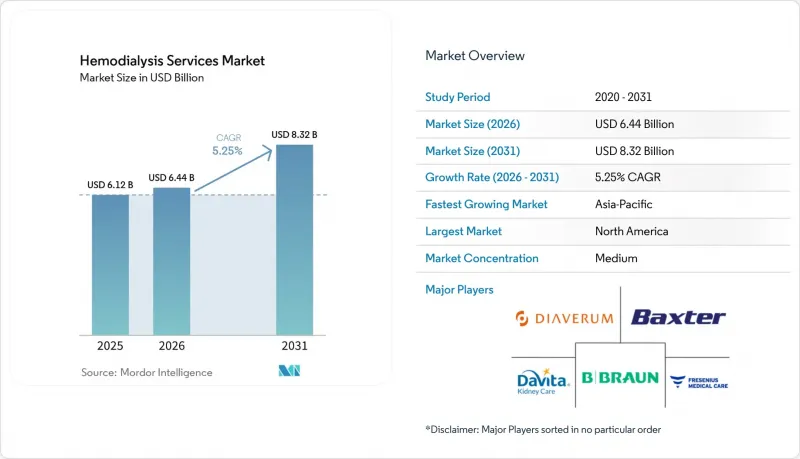

Mordor Intelligenceによると、血液透析サービス市場の規模は2025年に61億2,000万米ドルと評価され、2026年の64億4,000万米ドルから2031年までに83億2,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは5.25%となる見込みです。

本レポートは、サービス種別(施設内血液透析、在宅血液透析、夜間血液透析、その他)、エンドユーザー(透析センター、病院、在宅ケア施設、その他)、適応症(慢性腎臓病、急性腎感染症、敗血症性ショック、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の血液透析サービス市場の動向と洞察

末期腎不全(ESRD)の負担増と慢性腎臓病(CKD)の進行

血液透析サービス市場は、最終的に末期腎不全(ESRD)へと進行し、継続的な腎代替療法を必要とする慢性腎臓病(CKD)患者の増加によって牽引されています。2024年のブラジル透析調査によると、透析を受けている患者数は17万2,585人に達し、これは過去10年間で55%近い増加を示しており、大規模な治療システム全体で患者数が引き続き増加している実態が明らかになりました。同調査では、慢性腎臓病の病因のうち、糖尿病と高血圧がそれぞれ29%を占めていることが判明しました。これは、透析需要が、孤立した臨床的エピソードではなく、依然として一般的な長期にわたる代謝性疾患によって支えられていることを示しています。この点は重要です。なぜなら、疾患の進行がかなり進んだ段階で治療を開始する患者は、より複雑なケア、より綿密な臨床的監督、そしてより長期にわたる治療の継続を必要とする場合が多く、これらすべてが患者一人ひとりのケアに要するサービス負荷を高めるからです。血液透析サービス市場は、末期腎不全(ESRD)が短期的な疾患ではないという事実からも恩恵を受けています。そのため、新規患者の増加は、すぐに離脱するのではなく、持続的な治療患者数として蓄積される傾向があります。その結果、慢性腎臓病(CKD)の有病率の上昇は、単に患者基盤を拡大するだけでなく、より安定した利用率、より予測可能なスケジュール管理、そして高度なケアに対応できる事業者にとって、収益の見通しの向上にもつながります。

メディケアおよび全国透析償還範囲の拡大

施設の経営は安定した支払い規則と頻繁な治療請求に大きく依存しているため、償還支援は依然として血液透析サービス市場の最も明確な成長要因の一つです。2026暦年のESRDプロスペクティブ・ペイメント・システム(PPS)最終規則により、メディケアの基本単価は1回の治療あたり281.71米ドルに引き上げられ、これは2025年比で7.89米ドルの増額となりました。また、CMSは、すべてのESRD施設への総支払額が2.2%増加すると予測しており、独立型センターは2.2%増、病院内施設は1.5%増となる見込みです。これは、大規模な外来ネットワークを支える支払いの強さを裏付けるものです。また、本規則では、在宅および自己透析に対する研修追加支払いの調整を2026年まで延長するとともに、急性腎障害(AKI)の透析支払率を281.71米ドルに統一しました。これにより、クリニック外でのケアに対する資金提供の道筋が拡大されます。こうした支援があるにもかかわらず、「ESRD治療選択肢モデル」の早期終了は、人員配置、患者のトレーニング、インフラが依然として実施を制限している状況下では、支払インセンティブだけではケアモデルが自動的に転換されるわけではないことを示しています。したがって、血液透析サービス市場は、償還範囲の拡大による恩恵を受け続けていますが、事業者にとっては、その資金を、ESRD品質インセンティブ・プログラムに基づく臨床能力およびコンプライアンス実績と結びつけることが依然として求められています。

高い労働集約性と看護師不足の圧力

血液透析サービス市場にとって最も根強い足かせとなっているのは、治療提供における労働集約性です。なぜなら、透析ケアは依然として専門の看護師、腎臓内科医、技術スタッフ、そして厳格な監督体制に依存しているからです。2024年の米国における腎臓内科フェローシップの充足率は66%にとどまっており、患者のニーズが高まり続ける一方で、人材の供給不足という問題を抱えていることを示しています。全米医療人材分析センター(National Center for Health Workforce Analysis)の予測によると、2037年までに腎臓専門医が21%不足し、2027年までに正看護師が10%不足すると見込まれており、地方部ではサービス提供の空白が生じるリスクがより高まっています。施設がシフトの人員配置、患者への指導、あるいは必要な監督比率の維持ができない場合、新たな透析チェアの稼働能力を十分に活用できないため、こうした人材不足は重大な問題となります。遠隔医療や高度実践医療従事者は、ある程度は助けになりますが、メディケアの対面診療要件により、これらの解決策が日常的な利用においてどこまで拡大できるかは依然として制限されています。したがって、血液透析サービス市場は、需要は堅調であるもの、人手不足により事業者がその需要を実際の治療件数へと転換するペースが鈍化するという、実質的な上限に直面しています。

セグメント分析

2025年時点で、サービス種別における血液透析サービス市場シェアの85.31%を施設内血液透析が占めており、収益基盤がいまだにクリニックでの治療提供にどれほど強く依存しているかを示しています。このセグメントが依然として支配的な地位を維持しているのは、透析センターが、複数の併存疾患を抱える多くの患者が依然として定期的に必要としている透析装置、訓練を受けた臨床スタッフ、水処理システム、および緊急時の監視体制を提供しているためです。血液透析サービス市場が依然として施設内ケアに偏っているのは、これらの施設が、予測可能なスケジュール、保険者側の慣れ親しんだ体制、そして厳格な手順管理を軸に、数十年にわたって構築されてきたためです。夜間血液透析は1回のセッションあたりのクリアランス量が多く、日常生活の柔軟性を求める患者にとって魅力的ですが、透析チェアの占有時間が長くなることで各治療枠の採算性が変化するため、依然として普及率は低いままです。ハイブリッド型や在宅連携型を含むその他のサービス形態は、公共政策が従来の施設外での治療を支援している市場において、引き続き小規模な収益源として加わっています。

在宅血液透析は、2026年から2031年にかけてCAGR8.38%を記録する最も急成長しているサービス形態であり、血液透析サービス市場において、将来のケア再設計がどこに集中しているかを示しています。アウトセット・メディカル社は、2026年1月に次世代型血液透析システム「Tablo」についてFDAの510(k)認可を取得しました。これは、FDAの2025年医療機器サイバーセキュリティ要件の下で認可された初の透析システムでもあります。同システムは現在、米国内の1,000カ所以上の医療施設に導入されており、これは医療提供者が、ケア環境間の移行をより円滑にする技術を支持する姿勢を強めていることを示唆しています。規制基準の厳格化により、新たなコンプライアンス基準を満たせるベンダーに優位性が生まれる可能性があり、これにより、将来的にはサプライヤーの選択肢が狭まる一方で、血液透析サービス市場における拡張性の高い在宅プログラムの事業上の妥当性がさらに高まる可能性があります。

地域別分析

2025年、北米は血液透析サービス市場シェアの38.22%を占め、同期間において最大の地域別収益基盤となりました。米国では、年齢を問わず透析患者を対象とするメディケアのESRD給付制度により、この地位が支えられており、同地域には強固な公的償還基盤が築かれています。2026暦年において、ESRD PPS基本単価は281.71米ドルとなり、約7,600カ所のESRD施設に対して、メディケアからの支払額が60億米ドル近くに達すると予測されています。これは2025暦年比で2.2%の増加となります。また、分析によると、メディケア認定の透析施設においてチェーン経営の割合が依然として非常に高いことが示されており、これが、血液透析サービス市場において、規模、保険者との契約、および運営効率が依然として主要な競争手段であり続けている理由を説明しています。南米では状況が異なり、患者のニーズは拡大し続けていますが、公的償還額が低いため、ネットワーク拡大に向けた投資環境は厳しいものとなっています。

欧州は地域別で2番目に大きな市場規模を占めており、ドイツとフランスが血液透析サービス市場の主要市場として特定されました。ドイツは、法定健康保険に支えられた成熟した高普及率のシステムを特徴としており、一方、フランスは全国的に組織化された医療体制を通じて、多数の透析患者を支えています。フランスの「PLFSS 2026」法により、2027年1月から透析の資金調達方式が「1回ごとの支払い」から「患者ごとに設定された週単位の一括払い」へと移行します。これは、在宅透析や自立透析の利用拡大を促進することを目的としています。欧州の血液透析サービス市場全体において、この政策変更は重要な意味を持ちます。なぜなら、各国の医療制度は、純粋な民間価格の動向よりも、医療提供者の投資判断に直接的な影響を与えることが多いからです。

アジア太平洋地域は、2031年までのCAGRが7.65%と最も急速に成長している地域セグメントであり、血液透析サービス市場にとって最も強力な地理的拡大の基盤となっています。特に人口の多い国々において、医療アクセスが依然として疾病負担に追いついていない、サービスが不十分な都市部および準都市部のサービス提供地域におけるネットワークの拡大が進んでいます。この地域的な傾向は重要です。なぜなら、ニーズの高い地域に新しいクリニックが建設されれば、償還や供給の条件が定期的なサービス提供を支えるようになれば、患者数を迅速に増やすことができるからです。中東およびアフリカは、依然として血液透析サービス市場におけるシェアは小さいもの、官民連携の投資モデルや選択的な国際展開により、この地域における医療提供の範囲が徐々に拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 末期腎不全(ESRD)の負担の増大と慢性腎臓病(CKD)の進行

- メディケアおよび全国的な透析保険適用範囲の拡大

- 在宅血液透析および遠隔モニタリングへの移行

- 都市部および第2級商圏におけるセンターネットワークの拡大

- 導入済み市場における血液透析濾過のアップグレードサイクル

- 遠隔医療による人員配置の効率化と診療時間における摩擦の低減

- 市場抑制要因

- 高い労働集約度と看護師不足による圧力

- 血管アクセスの不全と再入院リスク

- 水処理、感染対策、およびコンプライアンス関連の諸経費

- 在宅治療法に対する償還額の不均衡と研修の運営体制

- バリューチェーン分析

- 規制情勢

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- サービスタイプ別

- 施設内血液透析

- 在宅血液透析

- 夜間血液透析

- その他のサービスタイプ

- エンドユーザー別

- 透析センター

- 病院

- 在宅医療

- その他のエンドユーザー

- 適応症別

- 慢性腎臓病(CKD)

- 急性腎感染症

- 敗血症性ショック

- その他適応症

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Apollo Dialysis Clinics

- B. Braun SE

- Baxter International Inc.

- DaVita Inc.

- DCDC Health Services

- Dialysis Clinic, Inc.

- Diaverum AB

- Fresenius Medical Care AG & Co. KGaA

- Innovative Renal Care

- Interwell Health

- Mozarc Medical

- NefroCenter Group

- NephroPlus

- Northwest Kidney Centers

- Rogosin Institute

- Satellite Healthcare, Inc.

- U.S. Renal Care, Inc.

- VitusCare

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日