咳止めシロップ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Cough Syrup - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073008

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

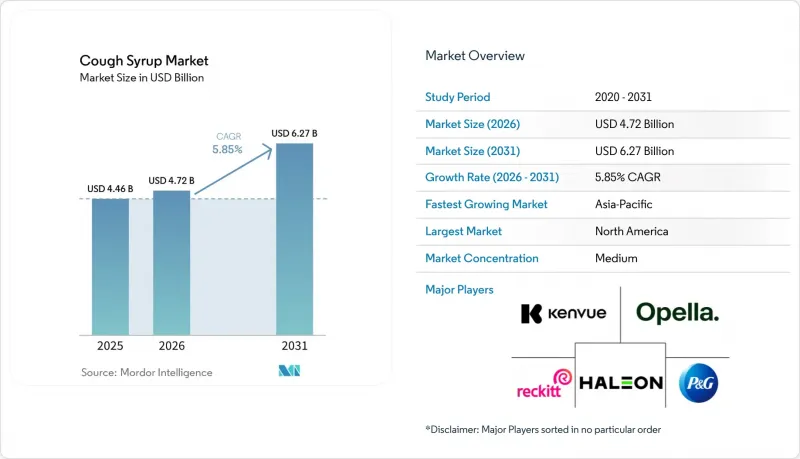

Mordor Intelligenceによると、咳止めシロップの市場規模は2025年に44億6,000万米ドルと評価され、2026年の47億2,000万米ドルから2031年までに62億7,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは5.85%となる見込みです。

本レポートは、製品タイプ(去痰薬、鎮咳薬、複合製剤)、年齢層(小児、成人、高齢者)、処方形態(処方薬、OTC)、咳の種類(乾性咳、湿性咳)、販売チャネル(小売、病院、オンライン薬局)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)で示されています。

世界の咳止めシロップ市場の動向と洞察

上気道感染症の有病率の増加

上気道感染症は、多くの年齢層や所得水準において、短期的な症状緩和の需要が繰り返し生じるため、咳止めシロップ市場にとって依然として最も広範な需要の柱の一つとなっています。長期的な年齢調整罹患率は一部の地域で低下している可能性がありますが、人口増加に伴い発症件数の絶対数は増加し続けており、これにより咳止めシロップ市場全体の治療量は高水準を維持しています。米国における2025年から2026年のインフルエンザシーズンでは、2026年4月時点で既に少なくとも4,700万人の感染者と61万人の入院者が出ており、こうした季節性疾患の規模が、咳・風邪薬の高い販売実績を支え続けています。この傾向が重要なのは、咳止めシロップ市場がプレミアム化や販路拡大のみに依存しているわけではなく、置き換えが困難な大規模かつ反復的な疾病負担にも支えられているからです。さらなる変化として、一部の地域ではウイルスの季節性が予測しづらくなってきており、これにより年間の需要は平準化される可能性がありますが、メーカーにとっては在庫管理のタイミング、販促活動、メディア広告費の配分が複雑化する恐れもあります。そのため、咳止めシロップ市場は、単なる年間カテゴリー全体の成長だけでなく、供給の柔軟性や小売現場での実行力への依存度が高まっています。

市販薬の咳止め薬への嗜好の高まり

咳止めシロップ市場は、特に医師の診察を必ずしも必要としない軽度の呼吸器疾患において、消費者が自己管理によるケアを明確に好む傾向から、引き続き恩恵を受けています。2025年には、OTC製品がすでに60.52%のシェアを占めており、処方薬タイプの中でも最も高い成長率が予測されています。これは、咳止めシロップ市場のこの分野が、規模と勢いの両面で拡大していることを示しています。この変化は単なる利便性以上のものを反映しており、消費者が日常的な病気に対して現在とっている対応に合致した、入手しやすく、迅速で、馴染みのある症状緩和への実用的な動きを示しています。新興市場では、薬局へのアクセスがしばしば最初のケア拠点となるため、この傾向はさらに顕著であり、OTC咳止めシロップは治療行動において最前線の役割を担っています。成熟市場においては、こうした嗜好により、製品の多様性が高まり、棚の品揃えが充実し、リピート購入が加速する一方で、ブランド製品が明確な差別化を維持できない場合、プライベートブランド(PB)の成長余地も広がります。その結果、咳止めシロップ市場では、新製品の発売や風邪・インフルエンザの短期的な流行だけでなく、消費者の行動そのものによって販売数量がより強力に支えられている状況が見られます。

有効成分に対する厳格な安全性および表示規制の遵守

咳止めシロップ市場は、現在、いくつかの主要市場で同時に有効成分に対する精査が行われているため、コンプライアンス環境がより厳格化しています。FDAは2024年11月、OTCモノグラフM012において、経口フェニレフリンを公認の鼻充血緩和剤から除外することを提案しました。これにより、メーカーは次のシーズンに先立ち、関連する風邪・咳の複合製剤の再評価を迫られました。同FDAの予測では、小児用咳・風邪薬の投与量に関する継続的な見直しも示唆されており、これにより、低年齢児向け製品において、さらなる表示やリスク管理要件が課される可能性が高まりました。オーストラリアでは、治療用医薬品局(TGA)が2024年にデキストロメトルファンの分類を見直し、誤用の懸念を依然として強調しつつも、薬局限定販売を維持しました。これは、規制当局の慎重な姿勢が特定の地域に限定されていないことを示しています。こうした措置は、すでに市場で定着している既存製品に対して、処方の変更、再検証、ラベルの変更、再発売といった作業がしばしば必要となるため、コスト増につながります。この影響は、咳止めシロップ市場において特に顕著です。なぜなら、中小のメーカーは、大手ブランド企業ほど容易に繰り返されるコンプライアンス対応サイクルを吸収できる技術的・財務的余裕を持っていない可能性があるからです。

セグメント分析

2025年、鎮咳剤は売上高の45.31%を占め、咳止めシロップ市場において最大の製品タイプとしての地位を確立しました。その優位性は、鎮咳作用による症状緩和に対する消費者の長年にわたる親しみ、特にデキストロメトルファンを主成分とする製品が長年にわたり確固たる認知度を築いてきたことに支えられていました。この親しみやすさは、店頭レベルにおいても依然として重要な要素となっています。なぜなら、咳止めシロップ市場の購入者は、詳細な比較を行うよりも、既知の有効成分や馴染みのあるラベルに基づいて迅速に判断を下すことが多いためです。また、去痰剤も重要な位置を占め続けています。これは、湿性咳の治療において、グアイフェネシンが臨床的および消費者からの認知度を依然として高く維持しているためです。このバランスは、新しい剤形が周囲で拡大しているにもかかわらず、咳止めシロップ市場の製品構造が依然として確立された症状カテゴリーに根ざしていることを示しています。

複合製剤は2031年までCAGR7.38%で成長すると予測されており、これは咳止めシロップ市場において最も勢いのある製品グループであることを示しています。その台頭は、1つの製品で複数の症状をカバーするという明確な傾向を反映しており、これにより小売業者の棚の複雑さが軽減され、消費者の選択も簡素化されます。この変化は、乾性咳シロップや湿性咳シロップのニーズを、より広範な多症状対応の購入機会へと転換し、咳シロップ市場における複合製品の実際の役割を拡大させるという点で重要です。同時に、特定の有効成分に対する規制当局の審査により、メーカーは配合変更の手段として複合製品ラインを活用するよう迫られており、これらの製品は商業的目標とコンプライアンス目標の両方をますます満たすようになっています。咳止めシロップ業界において、これにより複合製品は、プレミアムな効能を謳うことができ、より広範な流通網を構築でき、単一成分製品が圧力にさらされた際にも柔軟に対応できるため、戦略的な立場を強めています。

2025年には成人が48.24%のシェアを占め、咳止めシロップ市場において最大の年齢層となりました。この地位は、高いセルフメディケーション率、職場での利便性を重視した頻繁な購入、そして就労年齢層の消費者における強いブランド認知度によって支えられていました。また、成人購入者は、「眠気のない」「無糖」「アルコールフリー」といったプレミアム製品の主要なターゲット層でもあり、咳止めシロップ市場の価値の相当な割合が、この層における機能性を重視した購入によって生み出されています。これは重要な点です。なぜなら、成人の需要は幅広いだけでなく、リピート購入率が高く、利便性を重視したメリットに対して支払いの意思があるため、商業的にも魅力的だからです。高齢者層の市場規模は依然として小さいもの、欧州や日本における高齢化に伴い、より指導的かつ継続的な管理とブランドへの忠誠心を伴う呼吸器症状の管理に対する需要が高まっているため、その重要性は増しています。

小児市場は2031年までCAGR6.52%で拡大すると予測されており、リスク環境が厳しくなっているにもかかわらず、咳止めシロップ市場において最も成長が速い年齢層となっています。この成長は、嗜好性の向上、より明確な投与形態、およびリスクの高い有効成分への依存度低減に向けた長期的な投資によって支えられています。これにより、不均一ではあるもの重要な機会が生まれています。なぜなら、製品が安全性、使いやすさ、味に関するより厳しい期待に応えることができれば、小児向け咳止めシロップ市場は依然として成長の余地があるからです。このため、小児向けのイノベーションは、単に成人用シロップを少量化したものにするのではなく、剤形に特化したものや、服薬遵守を重視したものへと変化しつつあります。咳止めシロップ業界において、安全性の面でより強固なポジションを持つ小児用製剤への投資を継続する企業は、規制当局の監視がますます厳しくなる中でも、市場へのアクセスを維持できる可能性が高くなります。

地域別分析

2025年、北米は咳止めシロップ市場シェアの36.52%を占め、本レポートにおいて地域別で首位に立っています。この地域は、OTC(一般用医薬品)に対する消費者の定着した習慣、薬局網の広範な普及、そして定評のある呼吸器系症状緩和製品に対する高いブランド認知度といった恩恵を受けています。米国では、2025年から2026年にかけてのインフルエンザシーズンにおいて、2026年4月までに少なくとも4,700万人の感染者と61万人の入院者数が確認されており、これが咳・風邪薬に対する季節的な需要の急増を支えました。カナダとメキシコは依然として市場への寄与度は小さいもの、両国とも薬局ネットワークの広さと着実なセルフメディケーションの習慣から恩恵を受け続けています。この組み合わせにより、北米は販売量の安定性とブランド製品の優れた収益性の両方を兼ね備えているため、咳止めシロップ市場において中心的な位置を占め続けています。

欧州は依然として咳止めシロップ市場における主要地域であり、特に乾性咳止めシロップおよび湿性咳止めシロップのカテゴリーにおいて、ハーブ製品の普及とOTC(一般用医薬品)への親和性がともに十分に確立されています。ドイツは、成熟した消費者ヘルスケア基盤と確立されたハーブ医薬品インフラに支えられ、欧州内で最大の国内シェアを占めています。EUのハーブに関する薬典は、欧州を植物由来の咳用製剤において最も商業的に活発な地域にする一助となっており、レキット社は、同社の「Strepsils Cough Dual Action」シリーズがEUの15市場で市場リーダーの地位を獲得したと報告しています。フランス、英国、イタリア、スペインも有意義な売上高を貢献していますが、消費者の嗜好は製剤のスタイルや天然成分の魅力によって異なります。この地域は、ハーブ製品の革新に対する規制上の支援と、差別化された製剤を試してみたいという消費者の強い意欲が組み合わさっているため、咳止めシロップ市場にとって依然として重要な位置を占めています。

アジア太平洋地域は、咳止めシロップ市場規模において最も急速に成長している地域であり、2031年までのCAGRは7.45%と予測されています。インドと中国は、膨大な人口、薬局へのアクセス改善、デジタルヘルスの利用拡大により需要が引き続き押し上げられているため、販売量の主な牽引役となっています。中国では2024年にデキストロメトルファン(DXM)の分類が変更され、OTC咳止め製品のバランスが変化し、現在ではDXMを含まない代替品を揃えた製品ポートフォリオが有利となっています。インドでは、セルフメディケーションの増加や高齢人口の拡大により成長が見込まれますが、2025年に発生した汚染咳止めシロップ事件を受けて、品質管理が大幅に強化されています。韓国、日本、オーストラリアは販売数量では依然として小規模ですが、プレミアム価格設定や斬新な剤形において強みを発揮しています。中東・アフリカ、および南米も、小売薬局へのアクセスが拡大し、ブランドOTC製品が従来の家庭療法の一部に取って代わるにつれて、その重要性を高めています。これらの市場が相まって、咳止めシロップ市場の地理的範囲は広範に及んでいますが、現在、アジア太平洋地域が最も明確な成長の勢いを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 上気道感染症の有病率の増加

- 市販薬の咳止め薬への需要の高まり

- 天然・ハーブ成分の人気の高まり

- 電子商取引の拡大とオンライン薬局へのアクセス拡大

- 小児向けを第一に考えた製剤の革新と嗜好性工学

- 眠気のない、無糖、無アルコールの製品の差別化

- 市場抑制要因

- 有効成分に対する厳格な安全性および表示に関するコンプライアンス

- 特に小児における誤用および過剰使用への懸念

- ジェネリック医薬品およびプライベートブランドとの競合による価格圧力

- 経口液剤における原薬および包装資材の供給変動

- サプライチェーン分析

- 規制情勢

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- 去痰薬

- 鎮咳剤/抗咳剤

- 複合製剤

- 年齢層別

- 小児

- 成人

- 高齢者

- 処方タイプ別

- 処方

- 一般用医薬品

- 咳の種類別

- 乾性咳

- 湿性咳

- 流通チャネル別

- 小売り薬局

- 病院薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Aurobindo Pharma Limited

- Bayer AG

- Cipla Limited

- Dr. Reddy's Laboratories Ltd.

- Haleon plc

- Hikma Pharmaceuticals PLC

- Kenvue Inc.

- Lupin Limited

- Opella Healthcare Group

- Prestige Consumer Healthcare Inc.

- Procter and Gamble Company

- Reckitt Benckiser Group plc

- Sun Pharmaceutical Industries Limited

- Torrent Pharmaceuticals Limited

- Wockhardt Limited

- Zydus Lifesciences Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日