卵巣がん治療薬:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Ovarian Cancer Drugs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073003

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

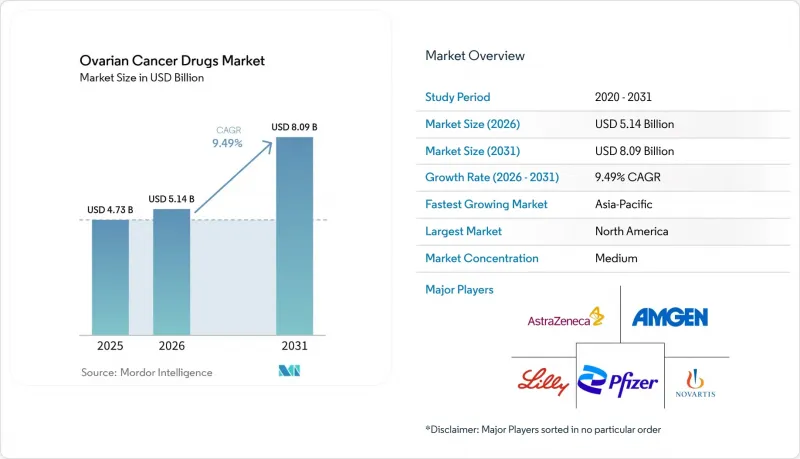

Mordor Intelligenceによると、卵巣がん治療薬の市場規模は、2025年の47億3,000万米ドルから2026年には51億4,000万米ドルへと拡大し、2026年から2031年にかけてCAGR9.49%で推移し、2031年には80億9,000万米ドルに達すると予測されています。

本レポートは、腫瘍の種類(上皮性、生殖細胞性、間質細胞性)、薬剤の種類(アルキル化剤、有糸分裂阻害剤、VEGF/VEGFR阻害剤、PARP阻害剤、その他)、流通チャネル(病院薬局、ドラッグストア、その他)、エンドユーザー(病院など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の卵巣がん治療薬市場の動向と洞察

BRCAおよびHRDに基づくPARP阻害剤の使用拡大

卵巣がん治療薬市場は、第一線治療および維持療法の場面において、HRDに関連する治療適応範囲の拡大により、引き続き恩恵を受けています。2026年3月にニラパリブ向けのMyChoice CDxがFDAの承認を受けたことで、HRD陽性患者を選定するための診断的根拠が強化され、正式な検査ワークフローの下でPARP療法の対象として特定できる患者数が増加しました。長期生存に関するエビデンスもまた、特に維持療法が日常診療に定着している場合において、BRCA変異を有する疾患の治療計画においてPARP阻害剤が中心的な位置を占め続ける要因となっています。同時に、耐性に関する調査からは、治療の順序や過去の化学療法の有無が後のPARP阻害剤への反応に影響を与える可能性があるため、患者の選定だけでは将来の普及が決まるわけではないことが示されています。そのため、卵巣がん治療薬市場は、医師がバイオマーカーデータをどのように治療ラインの決定と組み合わせていくかに、より依存するようになっています。また、これは、診断の精度向上、治療順序の戦略、および長期維持療法に関する追跡エビデンスへの継続的な投資を後押しするものです。

プラチナ耐性疾患におけるFRa標的ADCの採用拡大

卵巣がん治療薬市場は、プラチナ耐性疾患におけるFRaを標的とした抗体薬物複合体(ADC)によって、新たな成長の層を獲得しつつあります。ミルベトゥキシマブ・ソラヴァンタシンに関する生存期間に関するより強力なエビデンスは、これまで持続的な効果が期待できる差別化された選択肢がほとんどなかった状況において、FRaを標的とした治療の役割をさらに強固なものにしました。これは重要な意味を持ちます。なぜなら、プラチナ耐性疾患には高いアンメットニーズが存在し、治療法が臨床的有効性と明確な患者選定基準の両方を示した場合、急速な普及につながる傾向があるからです。また、卵巣がん治療薬市場では、特に高価格の生物学的製剤が承認から公的保険適用へと移行する過程において、臨床試験データと同様に、保険償還や医療技術評価が導入の行方を左右するようになっていることが示されています。これにより、特に生存率や生活の質(QOL)に関するエビデンスがアクセス決定の指針となる医療制度において、承認後の価値実証の商業的重要性がさらに高まっています。また、これは、標的治療薬を保有する開発企業が販売規模を拡大するためには、価格設定の柔軟性、バイオマーカーの明確化、および地域ごとのアクセス計画が必要であることを意味します。

PARP耐性および交差耐性の急速な出現

卵巣がん治療薬市場は、PARP耐性メカニズムの解明が加速していることから、明らかな成長の制約に直面しています。最近の研究では、相同組換え修復の回復、複製フォークの安定化、薬剤排出の変化など、複数の耐性経路が特定されました。これは、耐性がより明確に定義され、治療計画において無視しづらくなっていることを意味します。さらに、PARP阻害剤に耐性を示す腫瘍は、独自の生物学的脆弱性を発達させる可能性があることも示されており、耐性が単一の事象ではなく、画一的な対応では管理できないことが裏付けられています。商業的には、これにより、同一の薬剤クラスで利用可能な有効な治療ラインの数が減少し、患者1人あたりから得られる収益の期間が制限されます。そのため、卵巣がん治療薬市場は、進行後に同一クラスの薬剤を繰り返し使用することよりも、次世代の治療薬や、より明確に定義された治療順序のロジックへと向かっています。この圧力により、継続的な標的治療から依然として恩恵を受けられる患者を特定できるコンパニオンバイオマーカーや実臨床モニタリングツールの価値も高まっています。

セグメント分析

2025年、上皮性卵巣がんは売上高の63.21%を占め、卵巣がん治療薬市場において依然として最大の腫瘍タイプでした。この集中度は、導入療法、維持療法、再発治療の各経路において、高悪性度漿液性腫瘍が臨床的に大きな比重を占めていることを反映しています。また、上皮性腫瘍はBRCA変異陽性およびHRD陽性の患者の割合が最も高いため、このセグメントでは精密医療が最も重要視されています。その結果、卵巣がん治療薬業界は、商業的および臨床的な取り組みの大部分を依然として上皮性疾患に向け続けています。この集中傾向は、検査、治療アルゴリズム、エビデンスの創出がすべてこの領域においてより成熟しているため、製薬企業にとって事業拡大への道筋をより明確にするものとなっています。

胚細胞性卵巣がんは、2031年までCAGR9.81%で成長すると予測されており、卵巣がん治療薬市場において最も成長の速い腫瘍タイプサブセグメントとなる見込みです。この成長は、現在の患者数というよりも、従来は広範囲な化学療法で治療されてきた希少なサブタイプの分子特性の解明が進んだことに起因しています。ディスゲルミノーマおよび関連腫瘍における標的となり得る知見は、多くの患者において化学療法が依然として高い奏効を示すもの、より精密な治療法の段階的な導入を後押ししています。また、間質性腫瘍も、そのホルモン関連の生物学的特性により、より専門的な開発経路の可能性が広がるため注目を集めています。したがって、卵巣がん治療薬業界は上皮性疾患の枠を超えて拡大しつつありますが、これらの希少サブタイプは依然として市場規模が小さく、検査の深度、紹介パターン、および専門医療センターでの採用状況に大きく依存しています。

2025年、PARP阻害剤は売上高の42.83%を占め、薬剤タイプ別の卵巣がん治療薬市場シェアにおいて首位に立っています。その強みは、第一線維持療法における確立された使用実績、明確なバイオマーカーとの関連性、そして選定された患者における有効性を引き続き裏付ける長期の追跡データにあります。コンパニオン診断の進展も、患者の特定精度を向上させ、処方と正式な検査経路を結びつけることで、この薬剤クラスを強化しています。適応範囲の広さと診断支援の組み合わせにより、耐性圧が高まる中でも、PARP阻害剤は卵巣がん治療薬市場の中心的な位置を占め続けています。従来の細胞毒性薬剤も臨床的には依然として重要ですが、価値の大部分が標的療法へと移行しているため、価格決定力や製品差別化の余地は限られています。

VEGFおよびVEGFR阻害剤は、2031年までCAGR11.43%で成長すると予測されており、卵巣がん治療薬市場の規模構成において、各薬剤クラスの中で最も急速な拡大が見込まれています。その見通しは、ベバシズマブ併用療法の普及拡大、価格に敏感な地域における低コスト版へのアクセス向上、および新たな抗血管新生併用療法に関するパイプライン活動によって支えられています。この薬剤クラスは、狭い単一の適応症ではなく、複数の治療段階にわたる有用性という利点を持っています。ADCや免疫療法を主体とする治療法を含むその他の薬剤タイプも勢いを増していますが、作用機序や適応患者層によって依然として細分化されています。予測期間中、卵巣がん治療薬市場では、適応範囲が広く、かつエビデンス、アクセス、毒性の負担が管理可能な薬剤クラスが優位に立つと見込まれます。

地域別分析

2025年、北米は売上高の39.41%を占め、卵巣がん治療薬市場において引き続き最大の地域貢献者となりました。同地域は、活発な臨床試験活動、BRCAおよびHRD検査の広範な利用、そして新療法への早期アクセスを可能にする規制環境の恩恵を受けています。米国は、多くの卵巣がん治療法にとって引き続き最初の主要な発売市場としての役割を果たしており、これにより早期の収益獲得と医師による治療法への理解促進が支えられています。この立場は、後に他地域での導入に影響を与える治療経路の確立において、北米の役割をさらに強固なものにしています。

欧州は卵巣がん治療薬市場において依然として第2位の地域ブロックですが、各国間で治療へのアクセス条件には大きなばらつきがあります。規制当局間の調整により承認の整合性は図られていますが、保険償還のタイミングや医療技術評価(HTA)により、治療の入手可能性には依然として不均一さが生じています。これは重要な点です。なぜなら、ある治療法が欧州全域で承認されていても、各国の資金調達に関する決定次第で、患者に届く速度が異なる可能性があるからです。そのため、卵巣がん治療薬市場は、特に強力な価値提案を必要とする高コストの治療法において、臨床的な革新性が示唆するほどには欧州で急速に拡大していません。

アジア太平洋地域は、2031年までCAGR11.26%で拡大すると予測されており、卵巣がん治療薬市場の規模見通しにおいて最も成長が速い地域セグメントとなっています。中国はその成長の中心的な役割を果たしており、複数のPARP阻害剤に対する保険償還支援や、分子検査インフラの拡充により、実際のアクセスが改善されているためです。また、国内製造やバイオシミラーとの競合により、抗血管新生療法の利用が拡大する一方で、一部の流通経路では実勢価格が低下する可能性があります。日本と韓国は、強力な腫瘍センター、体系化された検査プロセス、および専門医療への高い受診率を通じて、市場の勢いを後押ししています。中東およびアフリカにおいても、各国政府が腫瘍医療体制への投資を進めるにつれ、卵巣がん治療薬市場は徐々に拡大しています。南米では、依然としてアクセスがより選択的であり、経済的な負担や高度なバイオマーカー検査の普及が、標的療法の広範な利用を制限しているため、PARP阻害剤の普及率よりもベバシズマブの採用率が高くなっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- BRCAおよびHRDに基づくPARP阻害剤の使用の増加

- プラチナ製剤耐性疾患におけるFRa標的ADCの採用拡大

- 維持療法の併用レジメンの早期導入

- 分子検査およびコンパニオン診断へのアクセス拡大

- KRAS変異型、CCNE1増幅型および希少サブタイプにおける開発パイプラインの進捗状況

- 初回PARP曝露後のシーケンシングを裏付ける実世界データ

- 市場抑制要因

- PARP耐性および交差耐性の急速な出現

- 高額な年間治療費と償還圧力

- バイオマーカーの細分化による適格患者層の縮小

- 長期使用を制限する血液学的および眼の毒性

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 腫瘍の種類別

- 上皮性卵巣がん

- 漿液性がん

- 子宮内膜様がん

- 明細胞がん

- 粘液性がん

- 生殖細胞性卵巣がん

- ディスジェルミノーマ

- 卵黄嚢腫瘍

- 奇形腫

- 胚細胞がん

- 間質細胞性卵巣がん

- 顆粒細胞腫

- セルトリ・ライディッヒ細胞腫瘍

- テコマ

- 線維腫

- 上皮性卵巣がん

- 薬剤タイプ別

- アルキル化剤

- 有糸分裂阻害剤

- VEGFおよびVEGFR阻害剤

- PARP阻害剤

- その他の薬剤タイプ

- 流通チャネル別

- 病院薬局

- ドラッグストア

- その他の流通チャネル

- エンドユーザー別

- 病院

- がん専門クリニック

- 専門がんセンター

- 研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie Inc.

- Amgen Inc.

- AstraZeneca plc

- BeiGene, Ltd.

- Bristol-Myers Squibb Company

- Clovis Oncology, Inc.

- Daiichi Sankyo Company, Limited

- Eisai Co., Ltd.

- Eli Lilly and Company

- F. Hoffmann-La Roche Ltd.

- Genmab A/S

- GSK plc

- Innovent Biologics, Inc.

- Jiangsu Hengrui Medicine Co., Ltd.

- Johnson and Johnson

- Merck & Co., Inc.

- Novartis AG

- Pfizer Inc.

- Pharma Mar, S.A.

- Verastem, Inc.

- Zai Lab Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日