エンボディドカーボンITアセットライフサイクルソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Embodied Carbon IT Asset Lifecycle Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073000

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

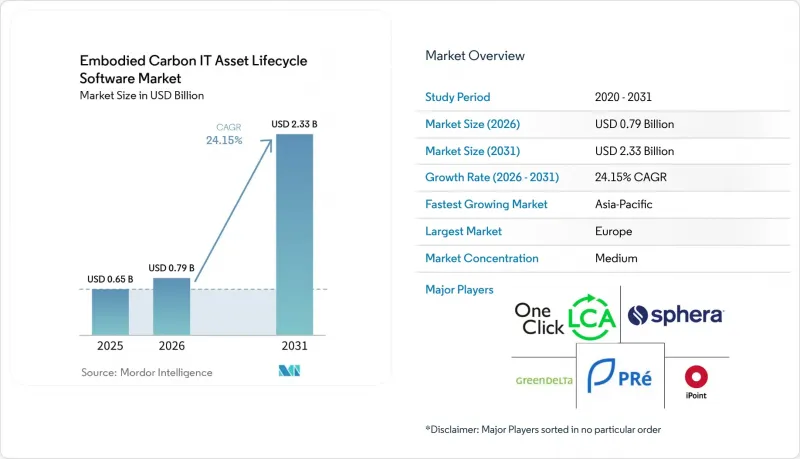

Mordor Intelligenceによると、エンボディドカーボンITアセットライフサイクルソフトウェア市場の規模は、2025年に6億5,000万米ドルと評価され、2031年までに23億3,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR24.15%で拡大すると見込まれています。

本レポートは、コンポーネント(ソフトウェアおよびサービス)、展開モード(クラウド型およびオンプレミス型)、企業規模(大企業および中小企業)、用途(組み込み炭素算定など)、エンドユーザー(IT・通信、BFSI、工業製造など)、および地域ごとに分類されています。市場予測は金額(米ドル)で示されています。

世界のエンボディドカーボンITアセットライフサイクルソフトウェア市場の動向と洞察

厳格なスコープ3およびITサステナビリティ開示要件がプラットフォーム需要を牽引

規制上の圧力により、ITハードウェアのカーボンデータが正式な報告サイクルに組み込まれつつあります。ESRS E1は、購入された商品やサービスを構造化された気候開示フレームワークに組み込んでおり、これにより、デバイス関連の排出量は、広範なサマリーの中で付随的な推定値として扱うことはできなくなりました。ドイツのCSRD導入プロセスもまた、大企業が2025会計年度に関連する報告に備える必要性を強め、コンプライアンス業務を積極的な予算およびシステム計画の段階へと移行させました。この変化が重要となる理由は、IT資産のライフサイクルにおけるエンボディドカーボン量に関するソフトウェア市場が、単なるブランディング目標ではなく、監査への期待によって牽引されているからです。開示のレビューに財務、サステナビリティ、内部統制の各チームが同時に関与する場合、調達記録、資産データ、排出量算定ロジックを連携させるソフトウェアの導入正当性は、より明確になってきています。同様のコンプライアンス上の圧力はサプライヤーネットワークにも及んでおり、直接的なハードウェアの調達パターンに変化がない場合でも、報告主体は上流工程におけるより強力なデータ収集を必要とすることが多くなっています。

IT調達における監査対応可能なエンボディドカーボンデータへの需要の高まりが、データの出所追跡ニーズをさらに深めています

調達チームは、IT購入を評価する際、大まかな代用値ではなく、製品レベルのカーボンデータを使用するよう、ますます強い圧力にさらされています。レノボがMakersiteを活用して2025年に導入した、ThinkPadの構成レベルでの製品カーボンフットプリントは、OEMの透明性が企業の購買交渉において実用的な差別化要因になりつつあることを示しました。この変化が重要なのは、購入者が単に数値を必要としているだけでなく、特定の製品構成まで遡ることができ、サプライヤー間で共通して理解できる数値を必要としているからです。その結果、IT資産のライフサイクルにおけるエンボディドカーボン量を管理するソフトウェア市場は、単純なレポート用ダッシュボードから、複数のOEMソースからの一次情報を取り込み、正規化し、比較できるプラットフォームへと移行しつつあります。これにより、購入サイクル、デバイスの更新、開示期間を通じて一貫した記録を維持できるソフトウェアの価値も高まっています。レポートの品質を損なうことなくサプライヤーデータのばらつきに対応できるベンダーは、企業からの注目をより集めることになるでしょう。

OEMやデバイスカテゴリごとにばらつきのある組み込み炭素係数が、データの信頼性を制限している

すべてのハードウェアメーカーやデバイスカテゴリーにおいて、製品のカーボン情報が同程度の詳細さで公開されているわけではないため、データの質には依然としてばらつきが見られます。レノボによる構成レベルでのカーボンフットプリントの取り組みは、透明性の向上を示す一例ですが、そのレベルの詳細さは、サプライチェーン全体においてまだ標準化されていません。Ecoinventは、利用可能なライフサイクルインベントリデータベースの中でも最大規模のものを提供していますが、企業のIT資産に導入されるすべての新規および特殊なハードウェアプロファイルを完全に網羅するデータセットライブラリは存在しません。つまり、多くのプラットフォームでは、依然としてサプライヤー固有の値と、モデル化された仮定や二次的な係数を組み合わせて算出する必要があります。これにより、企業がブランド、フォームファクター、更新サイクルをまたいでIT資産を比較する際、一貫性が損なわれる可能性があります。IT資産のライフサイクルにおけるエンボディドカーボンを算出するソフトウェア市場には依然として強い需要がありますが、上流データの不均一性は、信頼性と導入スピードに対する現実的な足かせとなっています。

セグメント分析

2025年、ソフトウェアはエンボディドカーボンITアセットライフサイクルソフトウェア市場の69.74%を占め、このカテゴリー全体における中核的な提供層としての地位を確立しました。この位置づけは、ほとんどの購入者が、まず単一の構成可能なシステム内でデバイス情報を収集し、排出量の算出ロジックを適用し、一貫性のある出力を生成する必要があるという事実を反映しています。企業が最初に抱く疑問は、通常、データ収集とレポート作成の再現性に関するものであり、サービスへの支出が拡大する前の段階では、当然ながらソフトウェアが優先されます。また、自動化によって、多くの社内チームが複数の報告期間にわたって維持することが困難な手作業によるカーボンアカウンティング業務が削減されるため、エンボディドカーボンITアセットライフサイクルソフトウェア市場は、依然としてソフトウェア主導の傾向にあります。確立されたライフサイクルおよびカーボンプラットフォームは、実績のあるデータ構造を携えてこの分野に参入した一方、新規ベンダーは、これらのプロセスをより迅速にし、拡張しやすくすることに注力しました。

このリードは、サービスが重要性の点で二次的なものであることを意味するものではありません。サービス市場は2031年までCAGR24.65%で拡大すると予測されているからです。多くの購入者は依然として、データ準備、調査手法の選択、システムマッピング、およびサステナビリティチームとIT運用部門間の引き継ぎについて支援を必要としています。組織が実用的な成果物への近道を望みながらも、社内に十分なLCA(ライフサイクルアセスメント)やカーボン会計の能力をまだ持っていない場合、サービスへの需要はさらに高まります。Spheraが提供するマネージドLCAコンテンツは、年間2万件以上のデータセット(毎年更新され、第三者機関による検証済み)に支えられており、複雑な導入案件においてコンテンツと実装支援がしばしばセットで販売される理由を如実に示しています。長期的には、IT資産のライフサイクルにおけるエンボディドカーボンを算出するソフトウェア業界は、引き続きソフトウェア収益を主軸としつつ、サービス部門は統合、品質管理、および継続的なモデルガバナンスにおいてより大きな価値を獲得していくものと見られます。

2025年には、エンボディドカーボンITアセットライフサイクルソフトウェア市場において、クラウド導入が66.12%を占め、提供モデルの中で明確なリードを築きました。この傾向には実用的な理由があります。クラウド提供は、通常は大規模な社内ソフトウェア環境を管理していないサステナビリティチームにとって、迅速な導入、容易な更新、インフラ負担の軽減を実現するからです。また、ファクターライブラリ、サプライヤー記録、企業システムからの頻繁なデータ更新を必要とするプラットフォームにも適しています。ここでは、定期的に更新されるライフサイクルインベントリコンテンツへのアクセスが重要であり、ecoinventのような広範なデータベースは、孤立したローカルコピーではなく、一元管理された更新の価値を裏付けています。IT資産ライフサイクルにおけるエンボディドカーボン量管理ソフトウェア市場は、導入初期段階においてスピード、柔軟性、およびメンテナンスの簡素化を求める購入者のニーズから、依然としてクラウド志向が強い状況です。

ハイブリッド展開は、2031年までCAGR25.02%で成長すると予測されており、最も成長が速い展開形態となります。この傾向は、クラウドベースのモデリング能力を求めつつも、テレメトリ、インベントリの詳細、または内部記録に対するより厳格な管理を依然として好む、規制対象組織のニーズを反映しています。また、ハイブリッド構成は、すでにオンプレミスで確立されたガバナンスシステムを運用しており、関連するすべてのデータを一度に共有環境に移行したくない企業にとっても魅力的です。ISO/IEC TS 19770-13:2026は、画一的なアーキテクチャではなく、既存のITAMシステムへのサステナビリティ情報の構造化された組み込みを推奨することで、この方向性を後押ししています。ソフトウェアの入れ替えサイクルが長い組織では、オンプレミス展開が依然として重要ですが、エンボディドカーボンITアセットライフサイクルソフトウェア市場は、クラウドの柔軟性と機密データに対するより強力な管理を組み合わせたモデルへと、明らかに移行しつつあります。

地域別分析

2025年、欧州はエンボディドカーボンITアセットライフサイクルソフトウェア市場シェアの34.56%を占め、首位を維持しました。ドイツ、英国、フランスは、大規模な企業基盤に加え、より高い報告要件と成熟したサステナビリティプロセスを兼ね備えているため、引き続き主要な需要拠点となっています。特にドイツは重要な市場です。CSRD(企業持続可能性報告指令)の実施計画や企業の準備が進むにつれ、購入する商品やサービスに関する体系的な報告ワークフローの必要性が高まっているためです。BITKOMの2025年ガイダンスも、同地域のテクノロジーおよびソフトウェア企業が、すでに資源効率と調達・ライフサイクル計画をどの程度結びつけているかを反映しています。

アジア太平洋地域は、2031年までCAGR25.45%で成長すると予測されておりエンボディドカーボンITアセットライフサイクルソフトウェア市場で最も急成長している地域となります。主要経済圏で開示慣行が拡大し、企業の購買担当者が地域のハードウェアサプライヤーに対してより質の高いデータを要求するようになるにつれ、同地域は導入がさらに加速する段階に入っています。日本、オーストラリア、インド、シンガポール、中国、韓国はいずれもこの動向に寄与しており、上場企業や大企業において、報告活動や気候関連のガバナンスがより制度化されつつあります。もう一つの要因は、同地域がハードウェア製造において占める比重の大きさです。これにより、サプライヤー側とバイヤー側の双方からの圧力が同時に高まることがよくあります。その結果、報告主体だけでなく、世界の顧客関係を支えるために、より正確な製品のカーボンデータを必要とするOEMや部品サプライヤーからも需要が生まれています。

2025年、北米はエンボディドカーボンITアセットライフサイクルソフトウェア市場において、地域別シェアで第2位を占めました。米国は、資金力のあるベンダーが複数存在し、すでに体系的なサステナビリティプログラムを実施している企業基盤が広いため、依然として中心的な位置を占めています。この地域における需要は、開示成果から、調達段階でのスコアリング、サプライヤーへのデータ要求、ハードウェアの更新決定へと、上流へと移行しつつあります。南米では導入がまだ初期段階にある一方、中東・アフリカでは、UAE、サウジアラビア、南アフリカにおいて、同地域の他の国々よりも活発な動きが見られるなど、地域によって状況が分かれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 厳格なスコープ3およびITのサステナビリティに関する開示要件

- IT調達における監査対応可能なエンボディドカーボンデータへの需要の高まり

- 循環型ITの実践、再利用およびライフサイクル延長プログラムの拡大

- IT資産管理、ESG報告、およびFinOpsワークフローの融合

- APIやデータベースを通じたデバイスレベルのLCAデータの利用拡大

- IT機器全体における製品レベルの炭素排出の重点領域への企業の注目が高まっています

- 市場抑制要因

- OEMおよびデバイスカテゴリごとにばらつきのあるエンボディドカーボン係数

- ITAM、ERP、ESG、および調達システム間の統合の複雑さ

- 資産テレメトリに関するセキュリティ、プライバシー、およびデータガバナンス上の懸念

- IT資産の炭素会計調査手法の標準化の遅れ

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 展開モード別

- クラウドベース

- オンプレミス

- 企業規模別

- 大企業

- 中小企業

- 用途別

- エンボディドカーボンの算定

- IT資産ライフサイクル最適化

- 循環性と再利用計画

- コンプライアンスと報告

- エンドユーザー別

- IT・通信

- BFSI

- 工業製造

- エネルギー・ユーティリティ

- 石油・ガス

- 小売・Eコマース

- 建設・インフラ

- 政府・公共部門

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- One Click LCA Ltd

- PRe Sustainability B.V.

- Sphera Solutions, Inc.

- GreenDelta GmbH

- iPoint-systems GmbH

- Makersite GmbH

- Ecochain Technologies B.V.

- Plan A Technologies GmbH

- Greenly SAS

- Normative AB

- Persefoni AI, Inc.

- Watershed Technology, Inc.

- Sweep SAS

- Dcycle, S.L.

- Sinai Technologies, Inc.

- Emitwise Limited

- Measurabl, Inc.

- Deepki SAS

- OpenLCA GmbH

- FigBytes Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日