ESG監査・保証ソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

ESG Audit and Assurance Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073100

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

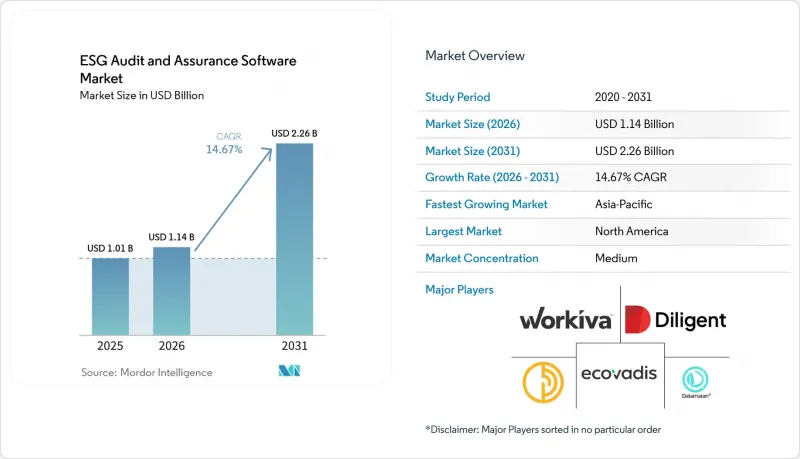

Mordor Intelligenceによると、ESG監査・保証ソフトウェア市場の規模は、2025年に10億1,000万米ドル、2026年に11億4,000万米ドルであり、2031年までに22億6,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 14.67%で成長すると見込まれています。

本レポートは、提供形態(ソフトウェアおよびサービス)、導入形態(クラウド、オンプレミス、ハイブリッド)、企業規模(大企業および中小企業)、機能(ESGデータの収集・検証など)、最終用途産業(IT・通信、製造、エネルギー・公益事業など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のESG監査・保証ソフトウェア市場の動向と洞察

ESG開示義務制度の拡大

報告および保証のスケジュールが手作業での管理が困難なほど複雑化したため、現在、義務的な開示サイクルがESG監査・保証ソフトウェア市場の直接的な購入要因となっています。EUのCSRD(企業持続可能性報告指令)のスケジュール、オムニバスIをめぐる適用範囲の見直しに関する議論、およびISSA 5000に基づく保証への移行により、企業は単発の報告プロジェクトではなく、継続的なコンプライアンス業務を支援するシステムに注目し続けています。日本では、SSBJへの準備が進むにつれてこの需要がさらに高まっており、ベンダー各社はすでに新たな開示構造に合わせた製品の展開を進めています。欧州では、各国による国内法への組み込みの差異が需要を減少させることはなく、むしろ調達を複数の波に分散させ、あらかじめ設定された保証ワークフローの価値を高めています。その結果、ESG監査・保証ソフトウェア市場は、単一の提出シーズンに縛られることなく、多様な購入者層にわたって活況を呈しています。

監査対応可能なESGデータに対する投資家の需要

規制が未確定な状況であっても、資産保有者や資産運用会社がESG情報の追跡可能性と一貫性を求めるようになったため、投資家からの圧力がESG監査・保証ソフトウェア市場を支えています。調査によると、回答者は依然として網羅性、品質、一貫性におけるギャップを指摘し続けており、これは生のESGデータだけではもはや機関投資家の意思決定には不十分であることを示しています。また、同調査では、規制やISSBに準拠した開示に対する強い選好も示されており、これはソースデータを文書化し、保証レビューを支援できるソフトウェアの価値を裏付けています。BNPパリバの調査によると、機関投資家の48%がESGデータの取得および分析に向けた予算配分の増加を見込んでおり、一方、PwCの報告では、投資家の78%がサステナビリティ情報とエンゲージメントの向上を関連付けていることが明らかになりました。これは、監査対応型の開示システムの商業的妥当性を裏付けるものです。その結果、ESG監査・保証ソフトウェア市場は、規制だけでなく、資本市場やスチュワードシップ要件によって牽引される第2の需要チャネルから恩恵を受けています。

統制、統合、および監査証跡にかかる高コスト

導入コストは、ESG監査・保証ソフトウェア市場にとって依然として現実的な制約となっています。特に、ESGワークフローをERP、人事、調達、財務システムと連携させる必要がある初回購入者にとってはそうです。出典資料によると、中堅企業における初年度のコストは5万米ドルから20万米ドルの範囲であり、年間継続コストとしてさらに3万米ドルから10万米ドルが加わるため、システム環境が断片化している購入者にとっては参入障壁が高くなっています。主な課題はライセンス価格ではなく統合にあります。データモデルの統一やコネクタの構築作業により、導入期間が当初のプロジェクト計画を大幅に超えてしまうことが多いためです。同様の問題は銀行業界のサステナビリティ・ワークフローでも指摘されており、自動化が導入される前は、手作業による文書処理や断片化した証拠の追跡に、1サイクルあたり8~10週間を要していました。このため、ESG監査・保証ソフトウェア市場では、単に機能リストが充実しているだけでなく、あらかじめ構築されたコネクタを提供し、より迅速な管理証明(Proof of Control)を実現できるベンダーが優位な立場にあります。

セグメント分析

2025年、ESG監査・保証ソフトウェア市場において、ソフトウェアソリューションが75.21%のシェアを占めました。これは、ほとんどの購入者が、定期的な更新、構造化された統制、および組み込みの監査証跡を提供するプラットフォームを好んだことを示しています。これは、単発の導入プロジェクトではなく、複数のフレームワークにわたる繰り返しの開示サイクルをサポートできるシステムに対する実用的なニーズを反映しています。Workivaは、2026年第1四半期の売上高が前年同期比20%増の2億4,700万米ドルとなり、サブスクリプションおよびサポート収入は21%増加したと報告しました。これは、単発的な提供ではなく、継続的なソフトウェア利用に対する需要が持続していることを示唆しています。同報告書によると、粗維持率は97%、純維持率は112%であり、プラットフォームユーザーは導入後に利用を縮小するのではなく、利用範囲を拡大していることがわかります。

サービス部門は2031年までCAGR17.12%で成長すると予測されており、これは多くの企業が初期導入や保証サイクルにおいて直面する運用上の負担を反映しています。購入企業は、導入、トレーニング、統制の検証、監査準備を同時に支援してもらう必要があり、そのためアドバイザリー支援は、単なる追加オプションではなく、購入決定の一環となっています。Workivaが2026年3月に発表したGRC製品のリリースでは、企業向け展開における共同提供パートナーとしてデロイト・トウシュLLPが挙げられており、ソフトウェアベンダーが製品の導入を保証および統制支援とより密接に結びつけている実態が浮き彫りになりました。これにより、ESG監査・保証ソフトウェア市場における提供サービスの構成は、特に購入者がプラットフォームの機能と保証対応力を単一の商用ソリューションとして求める場合、提供エコシステムの強さにますます依存するようになっています。

2025年のESG監査・保証ソフトウェア市場において、クラウドベースの導入は58.13%を占めており、管轄区域ごとに規制が変更される際に迅速に更新できるプラットフォームを買い手が好む傾向が浮き彫りになりました。このモデルは、CSRD、ISSB、およびSSBJ関連の活動において、個別のローカルインストールを維持することなく、一元化されたワークフロー管理を必要とする企業に適しています。主要ベンダーのロードマップによると、継続的な規制マッピングや対応準備の更新は、クラウド指向の環境において管理が容易であることが示されています。また、クラウド導入は、更新サイクルを短縮し、ローカルシステムの保守負担を軽減することで、市場全体の動向とも合致しています。

ハイブリッド導入は、2031年までCAGR18.23%で拡大すると予測されており、ESG監査・保証ソフトウェア市場において最も成長の速いモデルとなる見込みです。購入者は、機密性の高い記録を既存のオンプレミスシステム内に保持しつつ、クラウドベースのガバナンス、開示、および証拠管理ワークフローを導入したい場合に、このアプローチを採用します。ベンダーの戦略は、このような混合インフラの現実を反映しており、完全なクラウド移行がすべての業界で同じペースで進むわけではないことを示唆しています。したがって、ハイブリッド型の成長は、近代化を遅らせるというよりも、企業が財務データや業務データのためにすでに信頼しているシステムアーキテクチャに、ESG管理機能を組み込むことに重点が置かれています。

地域別分析

北米は2025年にESG監査・保証ソフトウェア市場シェアの36.53%を占め、地域における主導的な地位を維持しました。同地域は、BFSI(銀行・金融・保険)分野での広範な導入、監査対応可能なESGデータに対する機関投資家からの強い圧力、そして連邦レベルの規制策定が依然として議論の的となっている中でも州レベルの取り組みが重要視され続けたコンプライアンス環境の恩恵を受けました。モルガン・スタンレーの2025年「サステナブル・シグナルズ」調査によると、機関投資家はサステナビリティデータを投資プロセス、リスク管理、および報告ワークフローに組み込んでおり、これはデータの出所と一貫性を文書化できるシステムに対する継続的な需要を裏付けています。この需要基盤により、北米のESG監査・保証ソフトウェア市場は、単一の規制上の要因に依存しないため、強靭性を保っています。投資家の精査、企業のガバナンスニーズ、そして保証対応データインフラへの広範な移行が相まって、この市場を支えています。

2025年、欧州は大きなシェアを占め、ESG監査・保証ソフトウェア市場において、依然として構造的に最も成熟した保証環境を維持しました。CSRDの提出サイクル、各国の保証要件、および複数国にわたる報告の複雑さにより、導入時期がグループごとに異なっていたにもかかわらず、ソフトウェアへの需要は引き続き活発でした。KPMGのフランスにおけるESG監査専門部門や、欧州の大手企業における体系的なサステナビリティ・アシュアランスへの広範な取り組みは、ソフトウェアの導入が、単なる開示資料の作成にとどまらず、正式なレビュープロセスとますます密接に結びついていることを示しています。したがって、欧州は、製品の深み、証拠の質、およびアシュアランス・ワークフローの準備状況が最も直接的に試される地域であり続けています。

アジア太平洋地域は2031年までCAGR19.83%で成長すると予測されており、ESG監査・保証ソフトウェア市場において最も成長が著しい地域となっています。日本が大きな貢献を果たしている理由は、ベンダー各社がすでに製品をSSBJの開示要件に適合させているためであり、ウォルターズ・クルワー社は2025年、CCH Tagetikが新基準への完全準拠を達成したと発表しました。インド、韓国、オーストラリアでも、上場企業が体系的なサステナビリティ開示とレビューに対する期待の高まりに直面していることから、市場に勢いが増しています。南米は依然として発展の初期段階にありますが、多国籍企業の子会社やISSB(国際サステナビリティ基準委員会)に連動した報告への動きが、プラットフォーム導入に向けた明確な道筋を作り出しています。中東およびアフリカでも、証券取引所主導の開示要件や各国のサステナビリティプログラムを通じて勢いを増しており、これによりESG監査・保証ソフトウェア市場の地域的な基盤が、従来の中心地を超えて拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ESG開示の義務化が進む規制

- 監査対応可能なESGデータに対する投資家の需要

- スプレッドシートベースのレポート作成から統合プラットフォームへの移行

- 中堅企業および中小企業の購入者におけるクラウドの導入状況

- AIを活用したデータ検証と例外検出

- スコープ3のアシュアランスに向けたサプライチェーンのトレーサビリティ要件

- 市場抑制要因

- 統制、統合、および監査証跡にかかる高コスト

- 企業およびサプライヤーのシステムにまたがるESGデータの断片化

- ESG報告、内部統制、および保証業務の人材不足

- 頻繁な再構成を必要とする規格の変動性

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 提供別

- ソフトウェア

- サービス

- 展開別

- クラウド

- オンプレミス

- ハイブリッド

- 企業規模別

- 大企業

- 中小企業

- 機能性別

- ESGデータの収集と検証

- 監査証跡および証拠管理

- ESG管理措置のテストおよび検証

- 分析とベンチマーク

- 報告および開示の保証

- コンプライアンスおよび規制監査管理

- エンドユーズ産業別

- IT・通信

- BFSI

- 製造業

- エネルギー・ユーティリティ

- 小売・Eコマース

- 建設・インフラ

- 政府・公共部門

- ヘルスケア・ライフサイエンス

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- オランダ

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Workiva Inc.

- Diligent Corporation

- Datamaran Limited

- Persefoni AI, Inc.

- Greenstone+Ltd.

- Benchmark Digital Partners LLC

- Enablon SA

- Sphera Solutions, Inc.

- Intelex Technologies ULC

- Cority Software Inc.

- Novisto Inc.

- EcoVadis SAS

- Watershed Technology, Inc.

- Plan A Solutions GmbH

- Novata Inc.

- FigBytes Inc.

- Coolset B.V.

- AuditBoard, Inc.

- NAVEX Global, Inc.

- Wolters Kluwer CCH Tagetik

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日