血管塞栓術:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Embolotherapy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072990

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

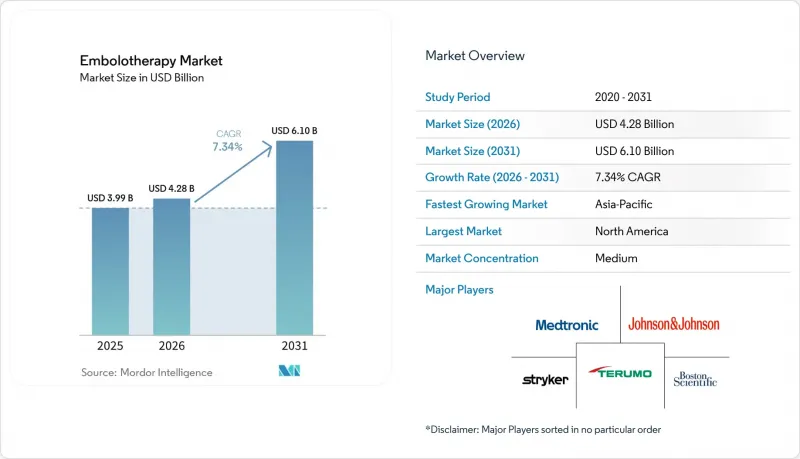

Mordor Intelligenceによると、血管塞栓術市場の規模は、2025年の39億9,000万米ドルから2026年には42億8,000万米ドルへと拡大し、2031年までに61億米ドルに達すると予想されており、2026年から2031年にかけてCAGR7.34%で成長すると見込まれています。

本レポートは、製品タイプ(塞栓剤、塞栓コイルなど)、手技(経動脈化学血管塞栓術など)、疾患適応(腫瘍学、良性腫瘍、血管異常など)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、欧州、アジア太平洋など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の血管塞栓術市場の動向と洞察

がんおよび高血管性腫瘍の負担の増加

血管塞栓術市場は、世界のがんの負担と密接に関連しています。これは、血管活動が活発な疾患の治療において、塞栓術が極めて重要であるためです。世界のがん患者数は2025年に2,000万人に達すると予測されており、2050年までに大幅な増加が見込まれることから、塞栓術を受ける患者層の拡大が確実視されています。この動向は、肝がん、腎腫瘍、骨病変において特に顕著であり、これらの疾患では、根治的治療および緩和治療の双方において、腫瘍への血液供給を管理することが不可欠です。また、需要は地域的にも変化しており、アジア太平洋地域やアフリカの一部では、B型およびC型肝炎ウイルス(HBV・HCV)に関連する肝がん症例が増加しており、TACE(経動脈的化学血管塞栓術)や類似の手技に対する需要を牽引しています。メーカー各社は、より幅広い病院に対応できるよう、製品の設計、価格設定、およびトレーニングを適応させています。

低侵襲な画像誘導下手技の利用拡大

血管塞栓術市場は、腫瘍学、外傷、血管治療におけるカテーテルベースの治療への移行の恩恵を受けています。コーンビームCTや高度な透視ガイドといった画像診断技術の進歩により、遠位血管へのアクセスが改善され、手技の不確実性が低減されています。この変化により、より精密な治療が可能となり、技術的な障壁も低減されたため、地域病院や中規模医療機関でも複雑な塞栓症例に対応できるようになっています。新しいコイルシステムは、ワークフローの効率を高め、大血管塞栓術におけるデバイスによる負担を軽減するよう設計されています。その結果、疾患の発生率の上昇と、あらゆる医療現場での手技の普及の両方を通じて、市場は拡大しています。

適応症および医療現場ごとの償還のばらつき

血管塞栓術市場は、多くの国において医療適応の拡大が保険者側の枠組みの整備をしばしば上回っているため、保険償還の課題に直面しています。腫瘍学分野での応用については請求経路が明確である一方、神経学や泌尿器学における新たな用途については一貫性が欠けています。米国では、新規材料や用途に対する保険者の政策が変化しているため、病院の処方薬リストへの採用や市場への広範な展開が遅れています。欧州では、国ごとの医療技術評価や支払機関の解釈にばらつきがあるため、規制当局の承認を得ていても、アクセスに不均一が生じています。高価格の次世代塞栓剤は、当初、診療コードの知識、専門スタッフ、そして堅固な内部審査プロセスを備えた高症例数の医療機関で採用されるため、市場が広範な商業的成功を収めるまでのスピードが遅くなっています。

セグメント分析

2025年、塞栓剤は血管塞栓術市場において58.77%という圧倒的なシェアを占め、他のすべての製品カテゴリーを上回りました。この主導的地位は、マイクロスフィアを用いたTACE(経動脈的化学血管塞栓術)、粒子血管塞栓術、および拡大を続ける液体塞栓剤クラスの広範な使用に起因しており、これらはすべてインターベンショナル・オンコロジーに不可欠なものです。特定の処置に限定される他の製品タイプとは異なり、このグループは多様な治療環境において活躍しています。薬剤溶出型マイクロスフィアは、全身への曝露を最小限に抑えつつ局所的な化学療法の送達を強化し、一方、新しい液体系薬剤は、反復治療や段階的ながん治療に柔軟性をもたらします。価格設定や臨床的差別化への注目が高まっているにもかかわらず、塞栓剤は依然として血管塞栓術市場の収益の基盤となっています。

このカテゴリーの高付加価値セグメントは急速に進化しています。吸収性および適応性の高い液体塞栓剤は、血管閉塞から治療計画やフォローアップの柔軟性へと焦点を移しつつあります。塞栓コイルは、特に神経血管や複雑な末梢血管の用途で高く評価されており、再配置性と制御性が重視されています。2031年までCAGR7.99%で成長すると予測される血管プラグおよびプラグシステムは、前立腺動脈塞栓術、子宮筋腫の手術、および制御された閉塞を必要とする外傷症例において、ますます利用されています。

TACEは2025年の血管塞栓術市場において34.40%を占め、売上高ベースでトップの手技となっています。その優位性は、肝細胞がんにおける確立された役割、治療パスへの組み込み、および大学病院や地域病院での広範な採用に起因しています。TACEの手技に対する熟知度は、肝臓を対象とした腫瘍治療における反復的な使用を支えており、その適用範囲を転移、神経内分泌腫瘍、その他の高血管性病変にまで拡大させています。この汎用性により、新しい手技が注目を集める中でも、TACEは日常的な塞栓治療の中心的な位置を占め続けています。

2031年までCAGR8.25%で成長すると予測されるTAREは、特定の患者層における臨床的な選好により、注目を集めています。2024年から2025年にかけて実施されたメタ分析では、TACEと比較してTAREの方が奏効率、疾患制御率、1年生存率が優れており、一般的な合併症も少ないことが明らかになりました。2025年の研究では、門脈浸潤を伴う肝細胞がん(HCC)患者を対象にY-90ガラスマイクロスフィア療法を実施した結果、83%の客観的奏効率と47.2ヶ月の全生存期間中央値が示されました。

地域別分析

2025年、北米は血管塞栓術市場の38.79%を占め、地域別で最大の貢献地域としての地位を維持しました。この優位性は、強固なインターベンショナルラジオロジー(画像診断下治療)のインフラ、腫瘍学および女性医療分野における幅広い施術基盤、そして革新的な製品の承認に対する規制当局の支援に起因しています。米国は、新しい塞栓技術の主要な導入拠点として機能し、早期の市場アクセスを提供しています。また、北米は中硬膜動脈塞栓術の成長においても中心的な役割を果たしており、2029年までにその施術件数は急性虚血性脳卒中治療の水準に近づくと予想されています。

2025年、欧州は血管塞栓術市場において大きなシェアを占めており、ドイツ、フランス、英国の先進的な病院システムがこれを支えています。これらの国々は、十分に整備されたインターベンショナルラジオロジー部門と一元化された腫瘍学ネットワークの恩恵を受けており、TACE、TARE、子宮筋腫塞栓術、神経血管治療などの手技が可能となっています。ドイツの研究では、30の神経血管センターで718件の中硬膜動脈塞栓術が実施されたことが報告されており、これは専門医の密度の高さと臨床的な受容度の高まりを反映しています。イタリアとスペインは、歴史的に肝炎関連疾患の負担が高かったことも一因となり、肝臓を対象とした腫瘍治療の件数に貢献しています。欧州は、プロトコルの策定、製品の検証、専門医の育成において重要な役割を果たしており、世界の血管塞栓術市場に影響を与えています。

アジア太平洋地域は、2031年までに8.45%という地域別で最も高いCAGRを達成すると予測されており、血管塞栓術市場における最も強力な成長の原動力として台頭しています。同地域では、特にB型肝炎ウイルス(HBV)の有病率が高い地域において、肝細胞がんの負担が増大しています。中国とインドでは、インターベンショナルラジオロジーの体制拡充が進んでおり、主要都市圏以外でも塞栓術へのアクセスが拡大しています。日本では、中硬膜動脈塞栓術の臨床および規制上の道筋が進められており、神経血管分野への注目が高まっていることを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- がんおよび高血管性腫瘍による負担の増大

- 低侵襲画像誘導手技の利用拡大

- 液体および吸収性塞栓剤の普及拡大

- 適応症例の通院・短期入院への移行

- マイクロカテーテル、送達システム、および可視性制御におけるデバイス革新

- 中硬膜動脈塞栓術などの新たな適応症に関するエビデンスの構築

- 市場抑制要因

- 適応症および医療提供環境による償還額のばらつき

- 1症例あたりのデバイスコストの高さと在庫管理の複雑さ

- 専門家への依存と手続き的学習曲線

- 資源が限られている市場における介入インフラへのアクセスが限られていること

- 供給・バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- 塞栓剤

- 液体塞栓剤

- マイクロスフィア

- 粒子

- 硬化剤および接着剤

- 塞栓コイル

- 脱着式コイル

- プッシュ式コイル

- 血管用プラグおよびプラグシステム

- フローダイバーター

- 補助機器

- マイクロカテーテル

- ガイドワイヤー

- 塞栓剤

- 手技別

- 経動脈化学血管塞栓術

- 経動脈的ラジオエンボリゼーション

- 経カテーテル動脈塞栓術

- ステント補助コイリング

- 粒子塞栓術

- サックパッキング

- サンドイッチ法

- 疾患適応症別

- オンコロジー

- 良性腫瘍

- 血管異常

- 出血および外傷

- 神経学

- 泌尿器科および腎臓内科

- 末梢血管疾患

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 学術研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Acandis GmbH

- Asahi Intecc Co., Ltd.

- B. Braun SE

- Balt Extrusion

- Boston Scientific Corporation

- Cook Medical LLC

- Guerbet

- Inari Medical, Inc.

- Johnson and Johnson

- Kaneka Corporation

- Medtronic plc

- Merit Medical Systems, Inc.

- MicroVention, Inc.

- Penumbra, Inc.

- Shape Memory Medical Inc.

- Sirtex Medical Pty Ltd

- Stryker Corporation

- Terumo Corporation

- Wallaby Medical

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日