うっ血性心不全治療薬:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Congestive Heart Failure Drugs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072989

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

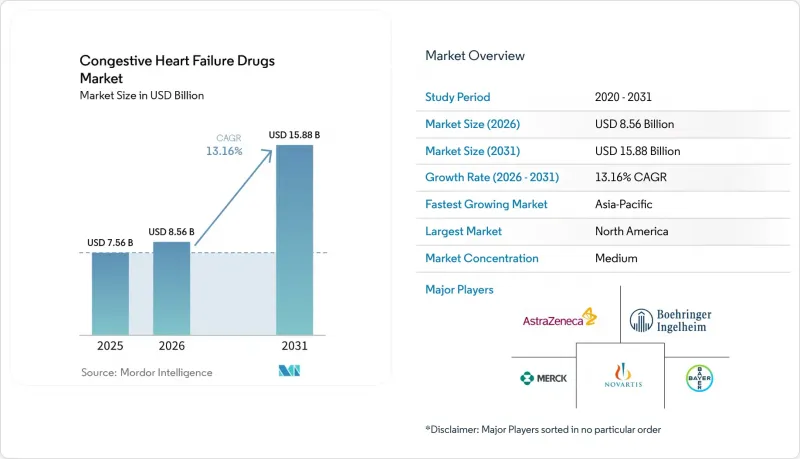

Mordor Intelligenceによると、うっ血性心不全治療薬の市場規模は2025年に75億6,000万米ドルと評価され、2026年の85億6,000万米ドルから2031年までに158億8,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは13.16%となる見込みです。

本レポートは、薬剤クラス別(ACE阻害薬、ARB、β遮断薬、利尿薬、アルドステロン拮抗薬、SGLT2阻害薬、ARNI、強心薬、その他)、投与経路(経口、注射剤、その他)、流通チャネル(病院、小売、オンライン薬局)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のうっ血性心不全治療薬市場の動向と洞察

心不全の各フェノタイプにおけるガイドラインに基づく治療の普及拡大

うっ血性心不全治療薬市場は、ケアパスウェイの早期段階で中核となる治療を開始する治療モデルの恩恵を受けています。医療チームは現在、症状の悪化に伴い薬剤を1つずつ追加するのではなく、プロトコルに基づいた併用療法を実施しています。2025年のESC Focus Updateでは、dapagliflozinおよびempagliflozinに対し、HFmrEFおよびHFpEFにおいてクラスIAの地位が認められ、これまで十分な治療を受けられなかった患者群の治療選択肢が拡大しました。同様に、中国の専門家ガイドラインでは、糖尿病の有無にかかわらず、症候性HFrEF患者に対するSGLT2阻害薬の使用が推奨されており、これは治療アプローチにおける世界の変化を反映しています。これにより、従来のHFrEF患者層を超えて適格な患者基盤が拡大し、市場の成長を牽引しています。

肥満、糖尿病、高齢化に起因する心不全有病率の上昇

うっ血性心不全治療薬市場は、あらゆる年齢層およびリスクプロファイルにおける疾患負担の増加に伴い、拡大しています。2024年、世界中で8億7,800万人の成人が肥満に罹患しており、高BMIが心血管疾患による死亡の10%近くを占めています。2025年までに、20~79歳の成人の11.1%が糖尿病の影響を受ける見込みですが、その40%以上が未診断であり、これが治療の遅れや薬物依存の増加につながっています。2024年の世界の心不全の有病者数は5,550万人に達し、1990年以降で2倍以上に増加しており、特に若年成人層での増加が顕著です。発症年齢の低下により治療期間が長期化し、慢性的な治療ニーズが高まっていることから、この動向は市場の成長を後押ししています。

成熟した薬剤クラスに対するジェネリック医薬品および入札による価格圧力

成熟した治療法が主流を占めるうっ血性心不全治療薬市場は、大きな価格圧力に直面しています。ACE阻害薬、β遮断薬、ARNI系といった確立された薬剤群は、ジェネリック医薬品との競争が激化しており、患者数は安定しているにもかかわらず、処方1件あたりの収益が減少しています。このセグメントの主力ブランド製品である「エントレスト」は、2025年第3四半期に米国でジェネリック医薬品が参入しました。ノバルティスは、2026年第1四半期の売上高が前年同期比42%減の13億米ドルとなったと報告しており、独占権喪失に伴う急速な売上減少が浮き彫りになりました。数量ベースの調達システムにより価格はさらに圧迫され、需要は低コストのサプライヤーへとシフトしています。その結果、古い薬剤クラスは大規模な患者基盤を維持しているもの、売上成長への寄与は最小限にとどまる一方、ブランド医薬品の成長は新製品に依存するという二極化が生じています。

セグメント分析

2025年、ACE阻害薬は売上高の28.60%を占め、手頃な価格、広範な入手可能性、および心不全治療における確立された役割により、主要な薬剤クラスとしての地位を維持しました。その優位性は、価格設定が成熟しているにもかかわらず、各国の薬剤リストや臨床ガイドラインにおいて長年にわたり第一選択薬として用いられてきたことを反映しています。ARBは、ACE阻害薬に不耐性のある患者に対する代替薬として機能しており、一方、β遮断薬はHFrEFのガイドラインに基づく治療において依然として不可欠な存在です。利尿薬は引き続き高い処方量を維持していますが、その価値を高めることを目的とした新しい剤形が登場しています。フィネレノンは、米国、欧州、英国での承認を経て、その適応をHFmrEFおよびHFpEFにまで拡大することで、アルドステロン拮抗薬カテゴリーの定義を塗り替えています。

うっ血性心不全治療薬におけるSGLT2阻害薬市場は、2026年から2031年にかけてCAGR14.99%で成長すると予測されており、この期間において最も成長の速い薬剤クラスとなる見込みです。この成長は、駆出率に関するガイドラインの全面的な支持に加え、すでに世界的に多額の売上を生み出している「ジャディアンス」および「ファルキシガ」の商業的成功によって牽引されています。メタ分析により、HFpEFにおけるこれらの薬剤の臨床的価値が裏付けられ、入院リスクの低減や患者転帰の改善が示されたことで、より広範な採用が後押しされています。

地域別分析

2025年、北米はうっ血性心不全治療薬市場の売上高の39.52%を占め、最大の市場シェアを確保しました。米国は、高い医薬品支出、先進的な循環器医療インフラ、および主要なヘルスケアシステム全体での最新ガイドラインの迅速な導入により、この優位性を牽引しています。また、北米は2025年および2026年に、KERENDIA、AMVUTTRA、Lasix ONYU、ENBUMYSTといった主要薬剤を最初に承認した市場でもあります。米国では、サキュビトリル/バルサルタンのジェネリック医薬品の参入により、ブランドARNIの売上高は減少しているもの、価格に敏感な支払者へのアクセスが拡大し、幅広い治療カバー率が維持されています。

欧州は、ESC(欧州心臓病学会)のガイドライン体系や専門医による処方基準に支えられ、うっ血性心不全治療薬市場において依然として第2位の規模を誇っています。ドイツと英国は、影響力のある審査制度により、新療法が承認から保険適用治療へと移行することを促進しているため、導入において主導的な役割を果たしています。2026年3月、英国医薬品規制庁(MHRA)および欧州委員会は、心不全を有し左室駆出率(LVEF)が40%以上の成人に対するフィネレノンの承認を決定し、非ステロイド性MRAクラスの成長の可能性を高めました。しかし、医療技術評価(HTA)のプロセスにより、高価格製品の市場投入が遅れており、米国と比較してより慎重なアクセス経路が形成されています。

アジア太平洋地域は、2026年から2031年にかけてCAGR 15.26%で成長すると予測されており、うっ血性心不全治療薬市場において最も成長の速い地域となる見込みです。中国は、未治療の患者数が多く、価格主導型の調達戦略を採用していることから、この成長を牽引しています。これにより、ブランド薬の価格圧力があるにもかかわらず、成熟した心血管系治療薬へのアクセスが向上しています。インドは、高齢化、糖尿病、高血圧に関連する患者数の増加により貢献しており、韓国は専門医療ネットワークを通じて、高品質な治療法の導入を後押ししています。日本は着実な成長を見せており、南米、中東・アフリカは、都市部の高齢化、心血管センターの拡大、および償還枠組みの改善の恩恵を受ける新興市場となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 駆出率の各区分におけるガイドラインに基づく治療の普及拡大

- 肥満、糖尿病、慢性腎臓病による心不全の有病率の増加

- 慢性心不全における早期診断と治療期間の長期化

- HFmrEFおよびHFpEFにおける新適応症の承認動向

- 多剤併用・長期維持療法への移行

- 在宅および外来でのうっ血管理療法の成長

- 市場抑制要因

- 成熟した医薬品カテゴリーに対するジェネリック医薬品および入札による圧力

- 安全性に関する懸念、耐容性の限界、および投与量最適化の複雑さ

- 多疾患併存患者における高いモニタリング負担

- 価値重視の市場における新治療法に対する償還上の課題

- 価値・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 薬剤クラス別

- ACE阻害薬

- アンジオテンシンII受容体拮抗薬

- ベータ遮断薬

- 利尿薬

- アルドステロン拮抗薬

- SGLT2阻害薬

- アンジオテンシン受容体・ネプリライシン阻害薬

- 強心薬

- その他の薬剤分類

- 投与経路別

- 経口

- 注射剤

- その他の投与経路

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Alnylam Pharmaceuticals, Inc.

- Amgen Inc.

- AstraZeneca PLC

- Bayer AG

- Boehringer Ingelheim International GmbH

- Bristol-Myers Squibb Company

- Eli Lilly and Company

- GSK plc

- Johnson and Johnson

- Lexicon Pharmaceuticals, Inc.

- Merck & Co., Inc.

- Novartis AG

- Novo Nordisk A/S

- Otsuka Pharmaceutical Co., Ltd.

- Pfizer Inc.

- Sanofi S.A.

- SQ Innovation, Inc.

- Teva Pharmaceutical Industries Ltd.

- Viatris Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日