心臓移植治療:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Heart Transplantation Therapeutic - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073089

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

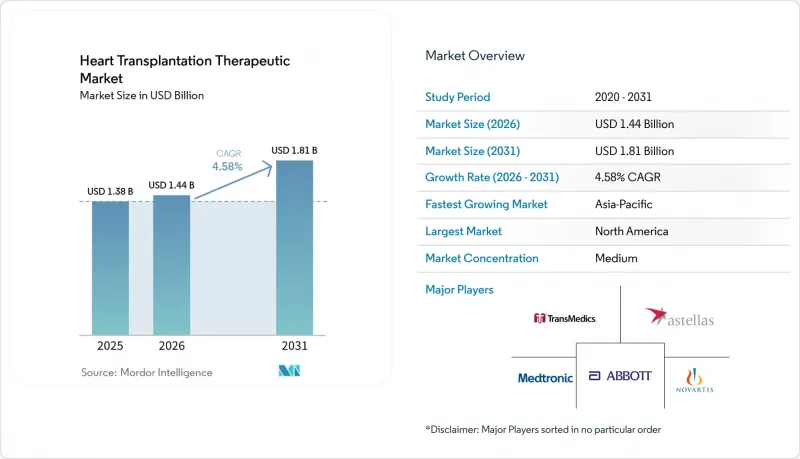

Mordor Intelligenceによると、心臓移植治療市場の規模は、2025年の13億8,000万米ドルから2026年には14億4,000万米ドルへと拡大し、2031年までに18億1,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR4.58%で成長すると見込まれています。

本レポートは、薬剤の種類(免疫抑制剤、抗感染症薬など)、流通チャネル(病院、小売、オンライン薬局)、治療環境、患者の年齢(成人、小児)、適応症(拡張型心筋症、虚血性心疾患など)、および地域(北米、欧州など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の心臓移植治療市場の動向と洞察

末期心不全の負担の増加

心臓移植治療市場は、進行性心不全の有病率の増加によって牽引されています。2026年の分析によると、1990年から2025年にかけて、心血管疾患に関連する心不全による年齢調整有病率および障害を抱えて過ごす年数が増加しており、特に20歳から54歳の年齢層や、社会人口統計指数が中~高レベルの国々において著しい増加が見られました。世界の心不全有病者数は6,400万人と依然として高い水準にあり、潜在的な移植候補者の層は広範に存在しますが、実際に手術に至るのはそのごく一部に過ぎません。米国では、2012年から2024年にかけて心臓移植件数が101.1%増加し、2024年には4,599件に達しました。また、2023年から2024年にかけては、成人の移植件数が424件増加しました。また、『2025年世界心臓報告書』では、肥満に関連する心筋症が心不全の要因として増加していることも指摘されており、移植後の治療計画を患者一人ひとりに合わせて調整する必要性が強調されています。

免疫抑制維持療法の利用拡大

タクロリムスを主成分とする多剤併用維持療法を基盤とする心臓移植治療市場は、アクセスの改善と治療法の洗練により拡大しています。2025年1月、Biocon Pharma社は中国国家薬品監督管理局(NMPA)から、0.5 mg、1 mg、5 mgの用量のタクロリムスカプセルの承認を取得し、ジェネリック医薬品の供給基盤を拡大しました。タクロリムスの患者内変動に関する調査は、より綿密なモニタリングと、より安定した薬物曝露を確保する製剤の開発を裏付けています。2025年の研究では、タクロリムスの変動性が移植片の予後不良と関連していることが示され、2026年の論文では、ABCC2 rs2273697がこの変動性の決定因子であることが特定されました。これらの知見により、高度な専門性を要する医療施設における体系的な投与プログラムが推進され、標準治療薬における価格競争と、専門的な治療レジメンにおける価値に基づく差別化とのバランスが取られています。

ドナー臓器の不足

心臓移植市場は、その成長が臨床的な需要ではなくドナーの確保状況に依存しているため、引き続き制約に直面しています。2024年には、世界中で1万287件の心臓移植が行われましたが、標準的な冷虚血時間が4~6時間であることから、依然として大きな供給ギャップが残っています。2024年には、循環停止後(DCD)のドナーが全死亡ドナーの28%を占め、前年比17%の増加となりましたが、DCD心臓が利用されたのはわずか9カ国にとどまりました。この地理的な普及の限定性が、市場の成長を制約しています。さらに、2024年に改訂されたISHLTの候補者評価ガイドラインでは、より厳格なリスク層別化が強調されており、この枠組みを厳格に適用する施設では、移植待機者リストの数が減少する可能性があります。一方、ユナイテッド・セラピューティクス社は2026年5月、UHeartを用いたEXPRESS異種移植試験についてFDAの承認を取得しましたが、これはドナー不足に対する長期的な解決策となります。

セグメント分析

2025年、免疫抑制剤は心臓移植治療市場を独占し、売上高の54.60%を占めました。この支配的な地位は、心臓移植受容者にとってのゴールドスタンダードであるカルシニューリン阻害剤ベースの治療法への依存度の高さを浮き彫りにしています。支出の大部分は、タクロリムス製剤やミコフェノール酸との併用療法に偏っており、いずれも長期にわたる使用と頻繁な投与量の調整が必要です。このような動向により、手術件数の伸びが緩やかな状況下であっても、このカテゴリーが市場において中心的な位置を占め続けることが確実視されています。

抗感染症薬は、2031年までの年間平均成長率(CAGR)が6.90%と予測されており、最も急速に成長するセグメントとなる見込みです。この成長は、患者数の単なる増加というよりも、予防プロトコルの強化によって牽引されています。調査によると、ドナーが陽性でレシピエントが陰性である心臓移植患者は、バルガンシクロビルによる予防投与を3ヶ月間行った場合、6ヶ月間行った場合と比較して、CMV感染のリスクが高まることが明らかになっています。このような知見は、特に移植後の重要な最初の1年間において、抗ウイルス治療期間の延長を推奨するものです。

2025年には、病院薬局が収益の61.30%を占めており、心臓移植治療市場が三次医療と強いつながりを持っていることが浮き彫りになっています。導入療法、早期タクロリムス用量調整、治療薬モニタリングといった主要なプロセスは、専門病院の業務フローに不可欠です。これにより、病院薬局は、新規移植患者にとって主要かつ最も規制の厳しい調剤拠点としての地位を確立しています。その優位性は、統合された薬局チームを擁することが多い主要な大学附属移植センターに手術が集中していることによってもさらに強化されています。

オンライン薬局は、2031年までCAGR5.95%で拡大すると予測されており、このセグメントで最も高い成長率を示しています。この動向は、利便性というよりも、通信販売の取り扱い、宅配、および状態が安定した患者のモニタリングニーズへの対応といった専門的なサービスによって牽引されています。移植患者が術直後の段階を過ぎるにつれ、処方箋が病院から、長期にわたって安定した薬剤の補充を保証するチャネルへと顕著に移行しています。

地域別分析

2025年、北米は心臓移植治療市場の売上高の40.65%を占め、首位を維持しました。米国は2024年に4,636件の心臓移植を実施し、世界トップとなりました。メディケアによる償還や確立された専門薬局ネットワークにより、術後の患者1人あたりの薬剤費は高額となっています。大学病院への集中は、プロトコルの標準化を促進し、治療成果の大規模なモニタリングを支えています。ヴァンダービルト大学病院は、2025年に成人および小児の心臓移植を210件実施し、治療実践を形作る上で高処理能力を持つセンターの役割を強化した好例です。

欧州は、心臓移植治療薬市場において依然として第2位の規模を維持しています。ユーロトランスプラント加盟国は、2026年の最初の5か月間で1,102件の心臓移植を報告しており、これは2025年の同期間の1,046件から増加しています。スペインでは2025年に心臓移植件数が12%増加し、住民100万人あたり50.7人の高いドナー率を維持しました。ドイツと英国は手術件数に大きく貢献している一方、厳格な製造および医薬品安全性監視基準により、ブランド品や規制対象製剤に対する需要は堅調に推移しています。

アジア太平洋地域は、2031年までCAGR6.55%という最も高い成長率で拡大すると予測されており、最もダイナミックな地域市場として台頭しています。中国とインドが成長を牽引しており、その背景には、医療機関の受け入れ能力の拡大、ジェネリックタクロリムスの利用拡大、および移植・免疫調節治療薬に対する有利な政策があります。2025年に中国でバイオコン社のタクロリムスが承認・発売されたことは、アクセス拡大が医療機関による調達増加をいかに後押しするかを示しています。日本、韓国、オーストラリアは、移植件数は少ないもの、術後の免疫抑制剤使用を支援する国民保険制度により、治療費は高水準を維持しています。中東・アフリカ、南米における成長は依然として不均一であり、サウジアラビア、アラブ首長国連邦(UAE)、ブラジル、アルゼンチンなどの国々では能力が向上しているもの、ドナー不足、資金面の制約、専門医の不足といった課題に直面しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 末期心不全の負担の増大

- 免疫抑制維持療法の利用拡大

- 生体外臓器灌流・保存システムの普及拡大

- バイオマーカーに基づく個別化免疫抑制療法

- 移植までの時間的制約によるドナー心臓の物流上の圧力

- 移植後の感染予防プロトコルの強化

- 市場抑制要因

- 適切なドナー心臓の不足

- 生涯にわたる免疫抑制療法に伴う安全上の負担

- 移植治療および経過観察にかかる総費用の高さ

- センターの収容能力と専門家の確保の制約

- 供給・バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 薬剤タイプ別

- 免疫抑制剤

- 抗感染薬

- 鎮痛剤

- その他の心臓移植治療薬

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 治療形態別

- 移植前ケア

- 移植後の入院ケア

- 長期外来維持療法

- 患者の年齢層別

- 成人

- 小児

- 適応症別

- 拡張型心筋症

- 虚血性心疾患

- 肥大型心筋症

- 拘束型心筋症

- 先天性心疾患

- その他適応症

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- AbbVie Inc.

- Astellas Pharma Inc.

- Biocon Limited

- Boston Scientific Corporation

- Bristol Myers Squibb Company

- Dr. Reddy's Laboratories Limited

- F. Hoffmann-La Roche Ltd

- Glenmark Pharmaceuticals Limited

- Intas Pharmaceuticals Limited

- Medtronic plc

- Mylan N.V.

- Novartis AG

- OrganOx Limited

- Paragonix Technologies, Inc.

- Pfizer Inc.

- Sanofi S.A.

- Sun Pharmaceutical Industries Limited

- Teva Pharmaceutical Industries Limited

- TransMedics Group, Inc.

- Viatris Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日