アジア太平洋地域の越境B2C eコマース:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Cross-Border B2C E-commerce - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072951

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

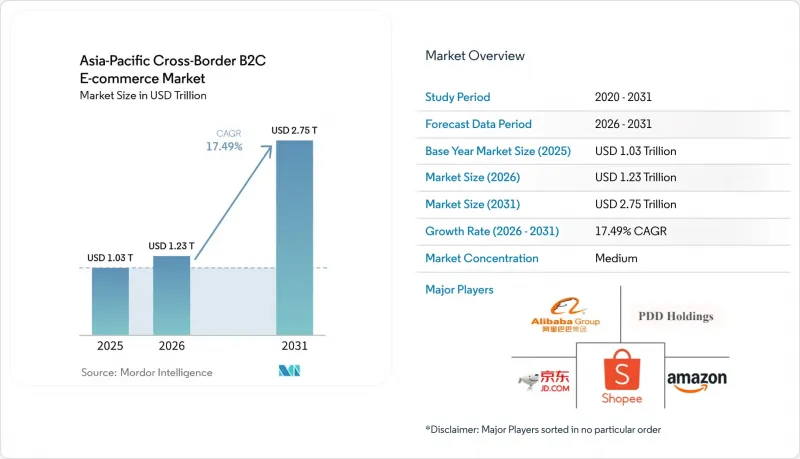

Mordor Intelligenceによると、アジア太平洋地域の越境B2C eコマース市場規模は、2025年の1兆300億米ドルから2026年には1兆2,300億米ドルへと拡大し、2026年から2031年にかけてCAGR 17.49%で推移し、2031年には2兆7,500億米ドルに達すると予測されています。

本レポートは、製品カテゴリー(ファッション、ヘルス&ビューティー、ホーム&オフィス、ホビー&玩具、エレクトロニクスなど)、販売チャネル(オンラインマーケットプレース、DTC、ソーシャルコマース)、配送スピード(エクスプレス、スタンダード)、および国(ベトナム、タイ、マレーシア、シンガポール、インド、中国、日本、オーストラリアなど)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

アジア太平洋地域の越境B2C eコマース市場の動向とインサイト

RCEPによる関税の段階的引き下げとデジタル貿易の整合

RCEPに基づく関税の段階的引き下げは、年次削減が積み重なるにつれ、アジア太平洋地域の越境B2C eコマース市場にとって商業的にますます重要な意味を持ちつつあります。『Journal of Geographical Sciences』誌に掲載された2026年の研究では、RCEP域内貿易が7.7%増加するとモデル化され、対外貿易の転換効果はわずか0.8%にとどまることが明らかになりました。これは、同協定が主に既存の貿易フローをシフトさせるのではなく、新たな貿易を創出していることを示唆しています。また、アジア太平洋地域の越境B2C eコマース市場は、単一の二国間ルートのみを改善するのではなく、複数の貿易ルートにわたる行政上の複雑さを軽減するというRCEPのアプローチからも恩恵を受けています。これにより、大規模な多国間ネットワークを運営し、アジア太平洋地域の複数の市場で一貫した貿易ルールを必要とするプラットフォームや物流事業者にとって、この協定の価値はさらに高まっています。

ローカルウォレットとBNPL決済の拡大

アジア太平洋地域の越境B2C eコマース市場、特にクレジットカードの普及率が依然として不均一な東南アジアにおいては、決済インフラが価格と同等の重要性を帯びつつあります。ローカルウォレットや組み込み型の分割払いオプションは、海外の販売者から商品を購入する際の決済放棄を減らし、消費者の信頼を築くのに役立ちます。また、こうした変化は、プラットフォームと連携したフィンテックシステムにも有利に働きます。なぜなら、それらのツールは注文管理、返金、プロモーションと同じ環境内に組み込まれているからです。ASEANにおける決済の相互運用性が拡大する中、すでにトラフィックと決済プロセスを管理しているプラットフォームは、独立した決済プロバイダーよりも利益率を効果的に守ることができます。このダイナミックな動きは、リピート購入率の高いカテゴリーにおいて最も重要であり、保存された決済情報や馴染みのあるウォレットブランドが生涯価値(LTV)を高めます。また、ローカライズされた決済プロセスは、現地法人を設立することなく新規市場に参入する際の最大の障壁の一つを取り除くため、小規模な輸出業者を支援することにもつながります。

ばらつきのあるデミニミスおよびVAT/GSTの課税基準額

アジア太平洋地域の越境B2C eコマース市場では、依然として各国間で税制の閾値や低額輸入品の取り扱い基準がバラバラな状況にあります。この断片化により、密接に連携した地域回廊を通って同じ商品が流通する場合であっても、最終的な着荷コストにばらつきが生じてしまいます。大規模なプラットフォームは、一元化された価格設定ツールや税務処理システムを通じてこの複雑さを吸収できますが、小規模な販売業者にはそれが難しい場合が少なくありません。その結果、すでに規模を拡大し、コンプライアンスの自動化や決済プロセスの現地化を強化している事業者に競争上の優位性が生じてしまいます。また、政策の頻繁な変更により、安定したプロモーションの実施も困難になります。なぜなら、最終的な配送コストが市場ごとに事前の通知がほとんどないまま変動する可能性があるからです。これは、需要や物流条件が良好な場合でも、越境事業拡大における実質的な制約として残っています。

セグメント分析

2025年、アジア太平洋地域の越境B2C eコマース市場において、ファッション・靴・アパレルが市場シェアの26.97%を占め、商品カテゴリーの中で首位を維持しました。このセグメントは、中国からASEANへのファストファッション物流や、美容・ライフスタイル分野の幅広い需要に牽引される韓国製アパレルの流通の恩恵を受けました。アジア太平洋地域の越境B2C eコマース市場において、ファッションは動向のサイクルが短く、プラットフォームが需要を迅速に把握できるため、品揃えの迅速な入れ替えが最も容易なカテゴリーです。この柔軟性こそが、規制や税制の環境が不利になった場合でも、ファッション分野が堅調な注文量を維持し続けている理由でもあります。

ヘルス&ビューティー/パーソナルケアは、2031年までCAGR19.24%で成長すると予測されており、この市場で最も成長の速い商品グループとなります。ビューティーおよびパーソナルケアの成長傾向は、越境購入において、本物であること、信頼できる原産地、ブランドの由来に対する需要が高まっていることを反映しています。日本および韓国の美容製品輸出業者は、多くのアジア太平洋(APAC)市場において、依然として原産国としての品質プレミアムが評価されているため、有利な立場にあります。家電・電子機器および家庭・オフィス用品も、特に関税の整合性により地域調達におけるコスト面でのメリットが高まる地域においては、依然として重要な販売量カテゴリーとなっています。趣味・玩具および自動車部品は規模は小さいもの、コンプライアンス要件が厳しいため、小規模な販売業者にとっては参入障壁が高くなっています。したがって、アジア太平洋地域の越境B2C eコマース業界には、次のような二極化が見られます。現在の規模ではファッションが主導的ですが、将来の成長勢いでは美容が優位であり、コンプライアンスが重要なカテゴリーでは、書類管理や製品基準をより効果的に管理できる販売者にメリットがもたらされます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要およびeコマース市場における越境B2C eコマースの役割

- eコマース業界の動向

- 消費者行動分析

- 規制の枠組み

- バリューチェーンおよび流通チャネル分析

- 市場促進要因

- RCEPにおける関税の段階的引き下げとデジタル貿易の整合化

- ローカルウォレットおよびBNPL決済の拡大

- マーケットプレースおよびソーシャルコマースにおける商品ラインナップの発見

- 越境フルフィルメントと保税倉庫の拡大

- 中国における越境リターンに対する税制優遇措置

- 日本の簡易小包通関

- 市場抑制要因

- 細分化されたデミニミス基準およびVAT/GSTの課税基準額

- ファッション主導型バスケットにおけるリバースロジスティクスのコスト負担

- データの現地化およびプラットフォームの法的責任に関するコンプライアンス

- アジア太平洋地域の主要市場における低額輸入品に対する税制の引き締め

- 技術革新の展望

- ポーターのファイブフォース

- 国境を越えたB2Ceコマースの要件の変遷

- 地政学的出来事がサプライチェーンの変容に与える影響

第5章 市場規模と成長予測

- 製品カテゴリー別

- ファッション、フットウェア、アパレル

- ヘルス&ビューティー/パーソナルケア

- 家庭・オフィス

- 趣味・おもちゃ

- 民生用電子機器・家電

- 自動車部品

- その他の製品カテゴリー

- 販売チャネル別

- オンラインマーケットプレース

- 消費者向け直接販売(Webストア)

- ソーシャルコマース(ライブ、チャット)

- 配送スピード別

- エクスプレス

- スタンダード

- 国別

- ベトナム

- アウトバウンド(輸出)

- インバウンド(輸入)

- タイ

- アウトバウンド(輸出)

- インバウンド(輸入)

- マレーシア

- アウトバウンド(輸出)

- インバウンド(輸入)

- シンガポール

- アウトバウンド(輸出)

- インバウンド(輸入)

- インド

- アウトバウンド(輸出)

- インバウンド(輸入)

- 中国

- アウトバウンド(輸出)

- インバウンド(輸入)

- 日本

- アウトバウンド(輸出)

- インバウンド(輸入)

- 韓国

- アウトバウンド(輸出)

- インバウンド(輸入)

- オーストラリア

- アウトバウンド(輸出)

- インバウンド(輸入)

- その他のアジア太平洋諸国

- ベトナム

第6章 競合情勢

- 市場集中度

- 主要な戦略的動向

- 市場シェア分析

- 企業プロファイル

- Alibaba Group(Including AliExpress, Tmall)

- PDD Holdings(Including Temu)

- Shopee

- Amazon

- JD.com

- TikTok Shop(ByteDance)

- Lazada

- Rakuten Group

- Shein

- Coupang

- Tokopedia

- Flipkart

- Qoo10

- eBay

- Naver Corporation

- Kuaishou Technology

- Daraz Group

- SHOPLINE

- Shopify

- Blibli(PT Global Digital Niaga Tbk)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日