米国の縫合ワイヤー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Suture Wire - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072929

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

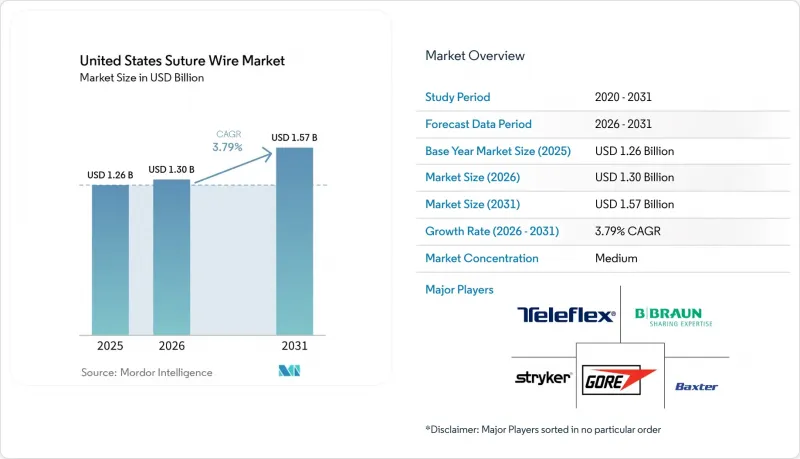

Mordor Intelligenceによると、米国の縫合ワイヤー市場規模は、2025年の12億6,000万米ドル、2026年の13億米ドルから、2031年までに15億7,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は3.79%となる見込みです。

本レポートは、種類(ステンレス製縫合ワイヤー、その他の種類)、材質(ステンレス鋼、その他の金属および合金)、エンドユーザー(病院、ASC、専門クリニック)、用途(心血管外科、整形外科、一般外科、眼科手術、その他の外科用途)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国縫合線市場の動向と洞察

米国における手術件数および手術頻度の増加

米国の縫合ワイヤー市場は、年間5,200万件を超える全国的な手術件数に支えられており、サプライヤーにとって、あらゆる医療現場にわたる広範かつ継続的な需要基盤となっています。手術件数だけが要因ではありません。症例構成も、閉鎖の確実性がより重要視される複雑な手術へと移行しており、金属ワイヤーは臨床現場で依然として馴染み深い素材だからです。開胸手術は依然として最も確実な消費源の一つであり、年間30万件以上の手術が行われており、通常リスクの患者における標準的な胸骨切開閉鎖には、ステンレスワイヤーへの依存が続いています。米国胸部外科医学会(Society of Thoracic Surgeons)のデータベースは、1,000以上の医療機関における累計830万件以上の手術、および米国の心臓外科プログラムの97%以上を網羅しており、この基盤を裏付けています。重症度の高い症例の増加も、病院が信頼性の高いワイヤーの供給に注力し続ける要因となっています。なぜなら、閉鎖部の不全、再入院、再介入は、臨床的および財政的に重大な結果を招くからです。同時に、米国の縫合ワイヤー市場では、高リスク患者において剛性固定システムへの選択的な移行を注視する必要があります。これにより、将来的には複雑な心臓症例のごく一部において、ワイヤーの使用が縮小する可能性があります。

整形外科および心血管外科におけるワイヤーを多用する手術の増加

米国の縫合ワイヤー市場は、依然として整形外科および心血管外科に支えられています。これら2つの専門分野が、ステンレス鋼ワイヤーの消費量の大部分を占めているためです。心臓治療では、正中胸骨切開術後の金属ワイヤーへの依存が続いており、病院側が価格面での圧力を強めても、安定した需要基盤が維持されています。整形外科分野の需要も幅広く、人工関節周囲骨折の固定、膝蓋骨修復、人工関節再置換術、および依然として強固な非吸収性固定を必要とするサークラージュを主とする再建手術などを網羅しています。国内の人工関節置換術の件数はすでに年間150万件を超えており、高齢化に伴い再置換術や外傷の症例数が増加するにつれて、固定に関連する需要は高水準を維持しています。世界心血管・胸部外科医学会(World Society of Cardiovascular and Thoracic Surgeons)で発表された2024年の分析によると、比較対象コホートにおける37件の胸骨関連再入院はすべてワイヤーサークラージュ群で発生しており、1回の入院あたりの平均費用は4万2,326米ドルに上りました。この状況により、医療提供者は患者のリスク層別化をより厳選するよう迫られています。これにより、ワイヤーが臨床現場から排除されるわけではありませんが、米国の縫合ワイヤー市場は、標準的なスチール製が引き続き用いられる日常的な症例と、代替の固定システムの導入が正当化される可能性のある高リスク症例との間で、より細分化されつつあることを意味しています。

ステープラー、接着剤、および吸収性ポリマー縫合糸からの競合

米国の縫合ワイヤー市場が最も明確な代替リスクに直面しているのは、心臓外科や整形外科以外の分野であり、これらの分野ではすでに代替閉鎖法が臨床的に広く受け入れられています。ステープラーは軟部組織の閉鎖において改良が続いており、ジョンソン・エンド・ジョンソン社は2025年6月に米国で「ETHICON 4000ステープラー」を発売し、2026年4月には同プラットフォームのCEマーク認証を取得しました。組織用接着剤や高性能吸収性縫合糸もまた、表在手術、腹腔鏡手術、および低侵襲手術におけるワイヤーの使用を減少させています。胸骨切開の閉鎖においても、2025年の『Journal of Clinical Medicine』誌の研究では、UHMWPE縫合テープが標準的な鋼線よりも高い生体力学的負荷耐性を示すことが報告されており、特定の心臓手術において代替形式の信頼性が高まりつつあることが示されています。鋼線は使い慣れたものであり、費用対効果が高く、標準的なプロトコルに深く定着しているため、日常診療における採用は依然として限定的です。とはいえ、このことが、確立された手術法においては米国の縫合線市場を最も堅調に保っている一方で、鋼線がデフォルトの閉鎖手段ではない用途における成長の可能性を制限しています。

セグメント分析

2025年、ステンレス製縫合ワイヤーは米国の縫合ワイヤー市場シェアの61.42%を占め、同カテゴリー内の特殊な形態の製品を明らかに上回りました。その主導的地位は、胸骨閉鎖、整形外科用サークラージュ、ヘルニア補強、および腹部創傷閉鎖における幅広い使用に起因しており、これらの分野では、外科医が依然として信頼性の高い引張性能と慣れ親しんだ取り扱いを重視しています。こうした既存の需要基盤により、米国の縫合ワイヤー市場は、手術法の選好における短期的な変化の影響を受けにくい安定した需要の核を有しています。チタンケーブルシステム、ニチノール系製品、超高分子量ポリエチレン(UHMWPE)繊維ワイヤー、コーティングされた特殊製品など、その他の縫合ワイヤータイプは、2026年から2031年にかけてCAGR4.89%で成長すると予測されており、今後の拡大の次の段階がどこに形成されつつあるかを示しています。

このセグメントにおけるプレミアムな成長は、原材料そのものよりも、むしろ技術的な品質によって形作られています。2025年4月に『Archives of Orthopaedic and Trauma Surgery』誌に掲載された調査によると、ダブルループ式のサークラージュ構造は、シングルループ式の代替品よりも強力かつ一貫性のある圧縮力を発揮することが示されました。これは、ワイヤーの構成における付加価値の高い設計改良を裏付けるものです。このような証拠は、サプライヤーが標準治療におけるステンレス鋼の完全な代替を主張することなく、性能主導のポジショニングを正当化するのに役立ちます。規制上の要件も、既存のサプライヤーに有利に働いています。なぜなら、新規の合金や表面処理は、大手企業がすでに管理体制を整えているのと同じ生体適合性、滅菌、および医療機器管理の検査に合格しなければならないからです。その結果、このセグメントでは、既存の鋼製製品が販売数量の基盤を維持しつつ、特殊な形態の製品は、カテゴリーの標準を置き換えるのではなく、慎重に選定された臨床上のニッチ市場においてまず拡大していくという状況が生まれています。

2025年、ステンレス鋼は米国の縫合ワイヤー市場規模の73.88%を占め続けました。これは、心臓外科や整形外科の手術プロトコルにおいて長年にわたり使用されてきたこと、および多くの医療施設において依然としてデフォルトの材料としての地位を維持していることを反映しています。引張強度とコストのバランス、滅菌方法への慣れ、そして標準化された手術トレイへの幅広い採用により、ステンレス鋼は日常的な調達決定において中心的な位置を占め続けています。この安定性は重要な意味を持ちます。なぜなら、病院の購買担当者は依然として、既存のワークフロー、研修、承認システムにすでに適合している材料を重視しているからです。その他の金属および合金は、2026年から2031年にかけてCAGR5.89%で成長すると予測されており、米国縫合糸市場において最も成長の速い材料カテゴリーとなる見込みです。

この成長は、外科医がMRI対応性、切断リスクの低減、あるいは脆弱な骨や高リスクの胸骨閉鎖において異なる性能特性を求める症例に集中しています。チタンは、肥満、骨粗鬆症、あるいは閉鎖の安定性を損なうその他の要因を持つ患者にとって実用的な選択肢と見なされているため、この変化の中心に位置しています。等弾性胸骨閉鎖システムをめぐる臨床試験の動向からは、広範な採用には時間がかかるもの、代替素材システムが単なる議論の段階から正式な評価段階へと移行しつつあることが示されています。調達動向も、2025年の関税に関連する投入コストの圧力によって影響を受けており、これにより、特殊製品におけるデュアルソーシングや地域別製造戦略への注目が高まっています。その結果、米国の縫合ワイヤー市場では、コスト重視によるステンレス鋼の標準化と、性能の差が割高感を正当化すると判断される症例における先進材料の的を絞った使用との間で二極化が進んでいます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 米国における手術件数および手術頻度の増加

- 外来および日帰り手術施設への移行

- 感染リスクの低い封止材への需要

- 高処理能力手術室向けの滅菌包装およびキット統合

- 医療システムにおけるデュアルソース調達要件

- 整形外科および循環器分野におけるワイヤーを多用する手技の拡大

- 市場抑制要因

- ステープラー、接着剤、および吸収性ポリマー縫合糸との競合

- 共同購買組織および統合医療ネットワーク(IDN)による価格圧力

- 材料、プロセスおよび滅菌方法の変更に伴う規制上の検証負担

- 汎用ワイヤーフォーマットにおける臨床的差別化の限界

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- タイプ別

- ステンレス製縫合線

- その他の縫合ワイヤーの種類

- 素材別

- ステンレス鋼

- その他の金属および合金

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 用途別

- 心臓血管手術

- 整形外科手術

- 一般手術

- 眼科手術

- その他の外科用途

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AEMEDICAL Corporation

- Advanced Medical Solutions Group plc

- B. Braun SE

- Becton, Dickinson and Company

- Boston Scientific Corporation

- CONMED Corporation

- Corza Medical

- CP Medical, Inc.

- DemeTECH Corporation

- Dynarex Corporation

- Ethicon US, LLC.

- Integra LifeSciences Holdings Corporation

- Johnson and Johnson

- Medtronic

- Molnlycke Health Care AB

- Smith and Nephew plc

- Stryker Corporation

- Surgical Specialties Corporation

- Teleflex Incorporated

- W. L. Gore and Associates, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日