ディップ・スプレッド:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Dips and Spreads - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 190 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072928

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

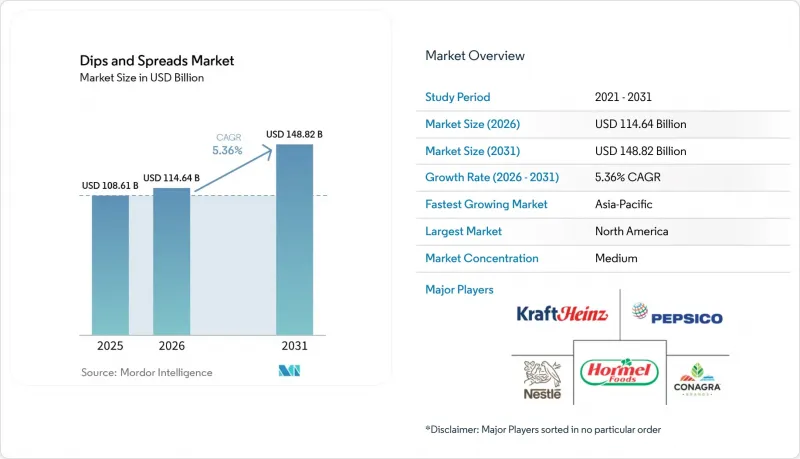

Mordor Intelligenceによると、ディップ・スプレッド市場の規模は、2025年に1,086億米ドル、2026年に1,146億米ドルとなり、2031年までに1,488億米ドルに達すると予測されており、2026年から2031年にかけてCAGR5.4%で成長すると見込まれています。

本レポートは、製品タイプ(ディップ・スプレッド)、性質(従来型およびオーガニック)、包装タイプ(瓶、チューブ、小袋/パウチ、その他)、流通チャネル(外食産業および小売)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のディップ・スプレッド市場の動向と洞察

スナック摂取頻度の増加と食事の代替化

間食頻度の増加と、従来の食事をスナック中心の食事機会へと置き換える傾向の高まりが、世界のディップ・スプレッド市場の需要を大幅に牽引しています。消費者は、忙しいライフスタイルに合った、便利で持ち運びやすく、風味豊かな食品をますます求めるようになっており、ディップやスプレッドは、チップス、クラッカー、野菜、パンなどのスナックに自然と合わせられるものとなっています。国際食品情報評議会(IFIC)の「2025年食品・健康調査」によると、米国ではスナック摂取が日常的な習慣となっており、消費者の30%が1日1回、28%が1日2回、12%が1日3回以上スナックを摂取しています。これは、消費者の70%近くが少なくとも1日1回はスナックを摂取していることを示しており、ディップ・スプレッドにとって頻繁な消費機会を生み出しています。この動向は、ペプシコ社が2億4,400万米ドルを投じてサブラ社の全株式を取得した件によっても裏付けられています。同社は、この買収の主要な戦略的根拠として、外出先での食事機会の拡大を具体的に挙げています。消費者が従来の食事の代わりに、少量の軽食を摂る機会を増やすにつれ、利便性、味、そして分量の柔軟性を高める、用途の広い即食タイプのディップやスプレッドへの需要が高まっています。

クリーンラベルおよび冷蔵ディップのプレミアム化

現在、消費者は、クリーンラベルの認証、植物由来の表示、そして信頼できる産地からの原材料を謳う製品に対して、30~100%のプレミアム価格を支払うことを厭いません。この変化は、冷蔵コーナーにおける棚スペースの割り当て方法にも影響を及ぼしています。米国では、超加工食品に対する消費者の反発を原動力とし、州レベルの立法措置によって後押しされる形で、クリーンラベルの動きが勢いを増しています。その結果、ディップやスプレッドのメーカーは、原材料リストの簡素化、種子油の排除、第三者認証の取得といった対応を進めています。例えば、2026年6月、Cedar's Foods社は「Reserve」シリーズ全製品について「種子油不使用」の認証を取得し、この消費者のニーズに直接応えました。一方、欧州では、ECHAが監督する「EUグリーンディール」の「包装および包装廃棄物規制」により、メーカーはリサイクル可能な単一素材の包装への移行が義務付けられています。これはコスト面での課題ではありますが、持続可能性に真摯に取り組むブランドを際立たせ、消費者との長期的な信頼関係を築くことにつながります。

生鮮・冷蔵製品におけるコールドチェーンへの依存

最も多くの投資を集め、最高価格帯を占めるサブセグメントである冷蔵ディップの成長ポテンシャルの高さは、特に中東・アフリカ、およびアジアの一部の市場において、コールドチェーンのインフラによって直接的に制約されています。生産から販売拠点に至るまで一貫した冷蔵物流が確保されなければ、ブランドは現代の小売業界や食品安全規制当局が求める腐敗防止および品質基準を維持することができません。このインフラの格差は、単なる流通上の不便にとどまらず、販売量の増加余地が最も大きい市場において、冷蔵サブカテゴリーがどれほど迅速に浸透できるかという点に対する構造的な上限として機能しています。グッド・フーズ・グループが保存料を使用せずに賞味期限を延長するために採用している高圧処理(HPP)は、部分的な解決策となりますが、資本集約的な加工ラインを必要とするため、資金力のあるメーカーにのみ導入が限定されています。実際には、コールドチェーンの障壁により、プレミアムな冷蔵ディップの成長は成熟市場に集中する一方で、発展途上国では常温保存可能なスプレッドが主要な成長の原動力となっています。

セグメント分析

2025年、朝食、サンドイッチ、スナックに関する定着した日常の習慣がスプレッド需要を支え、ディップ・スプレッド市場の56.71%を占めました。このセグメント内では、ハチミツ、チョコレートをベースとしたスプレッド、ナッツや種子をベースとした製品が販売量の柱となっています。2024年、フランスではピーナッツバターの販売量が急増し、ナッツ系スプレッドのカテゴリーがアーモンドにとどまらず、欧州全域でカシューナッツ、ヘーゼルナッツ、ピーナッツなどの品種へと拡大していることを示唆しています。特に注目すべきは、アンドロス(Andros)やボン・ママン(Bonne Maman)といったブランドが、この成長著しい分野において、カテゴリーリーダーであるメンギー(Menguy's)に加わったことです。フルーツベースのスプレッドは、欧州や北米の朝食において着実な浸透を続けていますが、変化の兆しが見られます。「クリーンラベル」への需要が高まる中、消費者は低糖タイプの製品へと移行しつつあり、この動向は、FDAやEUのEFSAによる糖分含有量の表示に関する指針によって後押しされています。

ディップは単に人気があるだけでなく、2031年までCAGR6.96%で拡大し、大きな付加価値を生み出しています。かつては主にチップスと組み合わされていたサルサディップは、汎用性の高い食材へと進化し、世界中のプレミアム店舗や会員制倉庫型店舗で定着しています。グアカモーレは、北米のニッチな特産品から、主流の冷蔵定番商品へと変貌を遂げました。チーズやサワークリームをベースとしたディップは、北米の小売市場で強い存在感を示しているだけでなく、小分けパッケージを通じて外食産業でも注目を集めています。植物由来やヨーグルトベースのバリエーションを含むディップの「その他」サブセグメントは、新たな成長分野として台頭しています。各ブランドは、乳糖不耐症の方やフレキシタリアン(柔軟な菜食主義者)の消費者の両方に配慮し、乳製品不使用の製品開発に積極的に取り組んでいます。

2025年には、従来の配合製品が市場を独占し、83.62%のシェアを占めていました。この強固な地位は、手頃な価格、小売店での広範な展開、そしてピーナッツバターやフルーツジャムといった伝統的なスプレッドが世代を超えて培ってきた根強いブランドロイヤリティといった要因によって支えられていました。この優位性は短期的には安定しているように見えますが、特に欧州では、プライベートブランドが従来の瓶入りセグメントにおいて、利益率の面で大きなシェアを獲得し始めています。この変化により、常温保存可能なカテゴリーにおけるブランドメーカーの価格決定力は低下しました。これに対し、これらの老舗ブランドは、コモディティセグメントでの競合を避け、プレミアム製品やオーガニック製品へのラインアップ拡充に投資を集中させています。

2031年までCAGR7.11%で成長すると予測されるオーガニックセグメントは、従来のセグメントに比べて成長ペースがほぼ2倍になる見込みです。この急成長は、認証資格に対する消費者の評価が高まっているという動向を浮き彫りにしており、それがプレミアム価格設定の正当化につながっています。米国農務省(USDA)のオーガニック認証や、EUの有機生産に関する理事会規則(EC)第834/2007号などの規制枠組みは、市場に影響を与えるだけでなく、参入の契機ともなっています。認証を受けたサプライチェーンを誇るブランドは、オーガニック商品の取り扱い拡大に伴い、大手スーパーマーケットの目立つ棚スペースを確保するなど、その恩恵を享受しています。この動向を裏付ける例として、フェレロ社は2026年4月、イリノイ州フランクリンパークに新たな「ヌテラ・ピーナッツ」の生産ラインを立ち上げるため、7,500万米ドルを投資しました。この動きは、伝統的なブランドでさえプレミアムセグメントへと軸足を移しつつあることを示しており、同社にとって62年の歴史において初めてのフレーバー革新となります。オーガニックセグメントの堅調な成長は、オーガニック認証基準と、大手食品小売業者がサプライヤーの資格審査に採用しているサステナビリティ報告フレームワークとの整合性が高まっていることによっても、さらに後押しされています。

地域別分析

2025年、北米はディップ・スプレッド市場において36.4%という圧倒的なシェアを占め、他のすべての地域を上回りました。この主導的地位は、根付いたスナック文化、充実した冷蔵小売インフラ、そして製品に対する広範な認知度によるものです。米国は、冷蔵デリコーナーやスプレッド売り場の人気、そして利便性を重視したスナック消費に支えられ、地域における主要な牽引役となっています。この地域の重要性を裏付けるように、ペプシコ社は、サブラ社が完全買収される前に、米国での小売売上高が4億米ドル近くに達していたと指摘しています。さらに、メキシコは重要な需要市場であると同時に、サルサやグアカモーレの主要な調達拠点としても機能しており、北米における消費と原材料調達の双方との結びつきを強めています。

欧州のディップ・スプレッド市場は、多様でありながらも重要な市場情勢を呈しています。西欧ではフムスや植物由来の冷蔵ディップが好まれ、英国ではプレミアムなデリ商品が支持されており、また様々な市場でフルーツやナッツのスプレッドが家庭で定着して利用されています。ドイツは冷蔵植物由来ディップの注目市場として台頭しており、一方、英国の成熟した食料品小売業態では、プレミアムな冷蔵商品の品揃えが主流となっています。東欧は導入の初期段階にあるもの、都市部の消費者が近代的な小売店や世界各国の食品にアクセスできるようになるにつれ、成長環境が改善しつつあります。欧州全域において、市場力学は、クリーンラベルへの嗜好、リサイクルへの取り組み、そしてプレミアムなフルーツ、ナッツ、地中海風商品への関心の高まりによって影響を受けています。

アジア太平洋地域は、2031年までCAGR7%の成長が見込まれており、ディップ・スプレッド市場において最も急成長する主要地域となる見込みです。中国やインドの都市部消費者では、多様な世界のスナックや食事の形態がますます受け入れられています。この地域では、パッケージングが極めて重要な役割を果たしており、チューブ、パウチ、ボトルといった形態は、小分けサイズや扱いやすさを好む家庭のニーズに応えています。南米では、ナッツベースや健康志向のスプレッドに対する需要が急増しています。一方、中東・アフリカ地域は、現地のメゼの伝統や都市部における小売浸透率の向上に支えられ、長期的な展望が有望視されています。ただし、これらの地域における冷蔵製品の拡大はインフラの質に左右されるため、短期的には常温保存が可能で流通しやすい形態が主流となる見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 間食頻度の増加と食事の代替

- クリーンラベルおよび冷蔵ディップの高付加価値化

- 地中海料理およびテックスメックス料理の市場浸透の拡大

- Eコマースを活用したニッチ商品およびプレミアム商品の試験販売

- 1回分の摂取量管理や外出先での利用を可能にするマイクロパック形式

- 「タンパク質重視」および「野菜重視」の製品開発の拡大

- 市場抑制要因

- 生鮮・冷蔵商品のコールドチェーンへの依存度

- 小売段階における賞味期限の短さと腐敗のリスク

- アボカド、乳製品、油脂における原材料価格の変動

- クリーンラベルおよびアレルゲン規制に起因する製品再配合の課題

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ

- ディップ

- サルサディップ

- チーズディップ

- グアカモーレ

- サワークリームベースのディップ

- その他

- スプレッド

- ハチミツ

- チョコレートベースのスプレッド

- フルーツベースのスプレッド

- ナッツ・種子系スプレッド

- 乳製品およびチーズスプレッド

- その他のスプレッドの種類

- ディップ

- 性質

- 従来型

- オーガニック

- 包装形態

- ジャー

- チューブ

- 小袋/パウチ

- その他の包装タイプ

- 流通チャネル

- フードサービス

- 小売

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- オンラインリテール

- その他の流通チャネル

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- タイ

- シンガポール

- インドネシア

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- ペルー

- チリ

- その他の南米諸国

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- PepsiCo, Inc.

- The Kraft Heinz Company

- Conagra Brands, Inc.

- Hormel Foods Corporation

- Nestle S.A.

- McCormick and Company, Incorporated

- Unilever PLC

- The Hain Celestial Group, Inc.

- Sabra Dipping Company, LLC

- Good Foods Group, LLC

- Calavo Growers, Inc.

- Campbell Soup Company

- Mars, Incorporated

- B&G Foods, Inc.

- Ferrero International S.A.

- Kerry Group plc

- Wingreens Farms Private Limited

- Britannia Industries Limited

- Cedar's Mediterranean Foods, Inc.

- La Terra Fina, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 190 Pages

- 納期

- 2~3営業日