デジタル資産カストディ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Digital Asset Custody - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072903

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

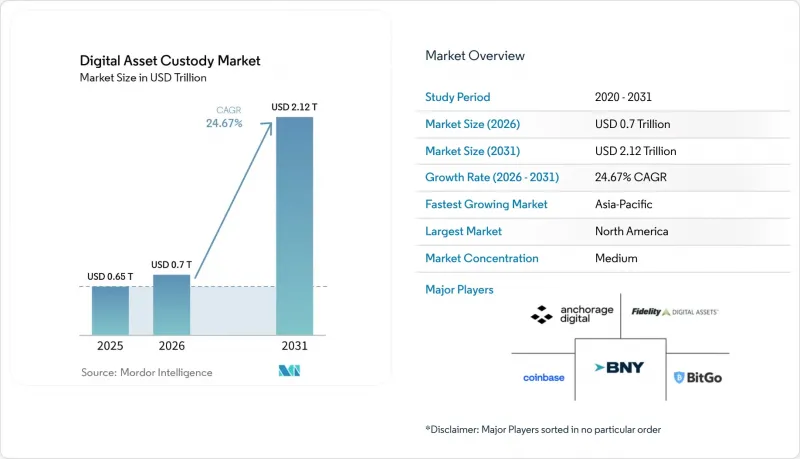

Mordor Intelligenceによると、デジタル資産カストディ市場の規模は、2025年の6,500億米ドルから2026年には7,000億米ドルへと拡大し、2031年までに2兆1,200億米ドルに達すると予想されており、2026年から2031年にかけてCAGR24.67%で成長すると見込まれています。

本レポートは、カストディプロバイダーの種類(伝統的な金融機関のカストディアンなど)、資産クラス(暗号資産など)、サービス層(コアカストディおよび保管など)、エンドユーザー(伝統的な金融機関など)、および地域(北米、南米など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のデジタル資産カストディ市場の動向と洞察

トークン化資産および暗号資産への機関投資家の配分

機関投資家からの需要は、デジタル資産カストディ市場にとって依然として最も明確な成長エンジンの一つです。米国では、現物ビットコインETFの認可により、各商品が原資産の適格な保管を必要とするため、大規模かつ持続的なカストディ需要が生まれました。Coinbase Primeだけでも、米国のビットコインおよびイーサリアムETFの80%以上の資産をカストディしており、これはデジタル資産カストディ市場が、単なるトークンの直接保有ではなく、規制対象のファンドチャネルとますます密接に結びついていることを示しています。これが重要なのは、取引活動や資産価格が変動してもカストディ契約は継続することが多いため、収益基盤が取引高よりも堅調になるからです。したがって、デジタル資産カストディ市場は、インフラに関する決定が定着しやすく、運用・法務・監査のプロセスが確立されれば代替リスクが低くなる、機関投資家向けファンド・サービシングの特性に近づきつつあります。

適格なカストディ・モデルに対する規制当局の承認

規制当局による承認は、デジタル資産カストディ市場の競合情勢を再構築しつつあります。OCC(通貨監督庁)は2025年、国立銀行が暗号資産のカストディおよび執行サービスを提供し、外部委託することも可能であることを確認しました。一方、SEC(証券取引委員会)のSAB 122は、銀行カストディアンに対し、顧客の暗号資産を貸借対照表上の負債として計上することを強制するのではなく、通常の受託者としての扱いを復活させました。欧州では、MiCAがカストディプロバイダー向けの最も明確な正式な規則セットの一つを確立し、分散型台帳上での顧客資産の分離を義務付けたことで、機関投資家向けの業務を行う企業の運営基準が引き上げられました。これらの変化は、単に摩擦を軽減するだけではありません。すでに資本、監査、報告、および法的インフラを整備している企業の優位性を高めることにもつながります。したがって、デジタル資産カストディ市場では、オープンな参加から、以前の暗号資産サイクルよりも規制対象の規模がはるかに重要視される、より選別的なモデルへの移行が見られます。

管轄区域ごとの規制対応のばらつき

国境を越えた規制の不整合は、依然としてデジタル資産カストディ市場にとって現実的な制約となっています。欧州はMiCAの下で動き出しており、米国は依然としてSEC、OCC、FDICの統合枠組みを通じて運営されており、アジア太平洋地域は引き続き各国独自のモデルに依存しています。これは、多国籍のカストディ委託において、多くの場合、管轄区域ごとに異なる構造が必要となることを意味します。ESMAは2025年末、EU域内における移行措置の不均一性を指摘しました。また、カナダのOSFIは、暗号資産エクスポージャーに対する独自の2026年版資本・流動性規制を追加しました。これにより、カストディ業務を行う銀行にとっては、国レベルでのコンプライアンス要件がさらに一層重くのしかかることになります。これにより、複数の市場で金融機関にサービスを提供するプロバイダーにとっては、法的、業務上、および監査上のコストが増大します。また、企業は単一の世界のモデルではなく、個別の事業体、資産の分離、および報告体制を構築しなければならない場合が多いため、製品の展開が遅れることにもつながります。デジタル資産カストディ市場は今後も成長を続けるでしょうが、規制の断片化により、こうした複雑さを吸収できる大規模なプロバイダーが有利になるでしょう。

セグメント分析

2025年、暗号資産ネイティブの認定カストディアンは、早期のインフラ整備、幅広いトークン対応、およびファンド、取引所、トレーディングデスクとの強固な関係に支えられ、デジタル資産カストディ市場の47.62%を占めました。これらの企業は、実行速度とプロトコルへのアクセスが極めて重要なETFのワークフローやマルチチェーン資産の取り扱いにおいて、依然として深く根付いています。Anchorage Digitalのような企業は、このセグメントが単なる保管業務を超えて、決済や運用インフラへと進化していることを示しています。同社の強みは、迅速な製品開発と、機関投資家向けの使用事例に対する幅広いサポートにもあります。規制が銀行にとってより有利になってきたとしても、クリプトネイティブのカストディアンは依然として大規模な顧客基盤を維持しています。そのため、柔軟性とスピードが最も重要視されるワークフローにおいて、同社の立場は特に強固です。現在、同社はウォレットのセキュリティだけに頼るのではなく、顧客の業務にさらに深く組み込まれることで、その地位を守っています。

伝統的な金融機関のカストディアンは、最も急成長しているプロバイダータイプであり、2026年から2031年にかけてCAGR27.87%が見込まれています。この変化は、主要な法的・会計上の障壁が取り除かれたこと、および銀行が単一の運用環境内で機関投資家の顧客を維持する必要性が高まっていることを反映しています。OCCの2025年ガイダンスおよびSECのSAB 122により、銀行は顧客の指示に基づき、これらのサービスを提供したり、外部委託したりする能力が向上しました。シティグループのカストディ体制の拡充は、大手金融機関が現在、デジタル資産のカストディを単なる副次的な事業ではなく、顧客維持の課題として捉えていることを示しています。こうしたプロバイダーが規模を拡大するにつれ、ファンド管理、担保、報告、保管といった分野において、統合型サービスの提供がより一般的になっていくでしょう。Fireblocks Trustのようなハイブリッド型プロバイダーは、テクノロジー主導のアーキテクチャと規制対象のカストディ・フレームワークを組み合わせることで、暗号資産ネイティブモデルと銀行モデルの橋渡しを行っています。市場では、安全なインフラと直接的な規制上の説明責任の両方を提供できる企業への評価が高まっています。

2025年には、デジタル資産カストディ市場の77.25%を暗号資産が占め、ほとんどのカストディモデルにおいて中核的な収益基盤となっています。ビットコインとイーサリアムは、機関投資家の需要が最も高い資産であるため、依然として中心的な位置を占めています。ETFの運用委託、機関投資家による取引、コールドストレージプログラムのいずれも、暗号資産のカストディに対して引き続き大きな需要をもたらしています。主要な暗号資産を取り巻く法規制、監査、コンプライアンスのエコシステムも、比較的新しいトークン化された金融商品に比べて確立されています。これにより、カストディアンの業務上の複雑さが軽減され、ポリシーや管理体制の標準化が促進されます。その結果、中期的には暗号資産がカストディ収益の主要な源泉であり続けるでしょう。とはいえ、トークン化された金融が勢いを増すにつれ、市場はこの基盤から徐々に拡大しつつあります。

トークン化された実物資産やデジタル証券は、最も急成長している資産クラスであり、2026年から2031年にかけてCAGR32.09%が見込まれています。これらの資産には、オープンな仮想通貨ネットワークとは異なる、所有権記録、譲渡管理、コンプライアンス規則をサポートするカストディモデルが求められます。トークン化されたファンド、レポ取引、預金、および国債連動型金融商品は、市場を証券型のサービス提供へと近づけています。BIS(国際決済銀行)とIMF(国際通貨基金)はトークン化金融に取り組んでおり、決済および所有権に関するインフラが、引き続きホールセール金融の主流へと移行していくという見方を強めています。これにより、従来の証券業務のバックグラウンドを持つプロバイダーに対する需要が高まっています。また、この分野における銀行系カストディアンやハイブリッド企業の役割も拡大しています。NFTは、法的分類、譲渡権、評価処理が管轄区域によって依然として一貫していないため、最も規模の小さいカテゴリーにとどまっています。

地域別分析

2025年、北米はデジタル資産カストディ市場シェアの45.77%を占め、地域としての主導的地位を維持しました。同地域は、SAB 122、OCC解釈通達1184、およびGENIUS法により、銀行系および機関向けカストディサービスの枠組みが改善されたことを受け、規制姿勢の急激な変化の恩恵を受けました。また、米国は引き続き現物ビットコインETFのカストディ業務の中心地であり、これが同地域のデジタル資産カストディ市場における少数の大手プロバイダーの役割を強化しています。カナダも重要な位置を占めています。OSFI(カナダ金融庁)が2026年に発表した暗号資産エクスポージャーに関するガイドラインにより、この分野で活動する銀行に対する国内の監督体制が、バーゼル方式の取り扱いにより一層整合するようになったためです。南米は、デジタル資産カストディ市場において依然として比較的小さな割合を占めています。とはいえ、インフレ圧力やビットコインおよびステーブルコインの保有需要が、機関投資家向けの枠組みがまだ発展途上にある中で、企業や富裕層投資家の関心を引き続き支えています。

欧州は、デジタル資産カストディ市場において依然として最も規制が厳格な環境であり、それが成長の基盤であると同時に、市場の集中化を招く要因にもなっています。MiCA(暗号資産市場規制)の分離要件や、2026年7月1日をもってCASPs(暗号資産サービス提供者)の移行期間が終了することにより、欧州全域で機関投資家向けにサービスを提供する企業にとって、コンプライアンスのハードルが高まりました。また、ルクセンブルクの「ブロックチェーン法IV」は、トークン化された証券構造に対する柔軟性を高めており、ファンドや構造化金融商品のカストディ要件を支援しています。その結果、欧州のデジタル資産カストディ市場では、事業モデルが限定的な小規模企業よりも、法的管理能力や報告能力に優れた完全なライセンシングを持つ事業者が優位となる可能性が高いと考えられます。

アジア太平洋地域は、デジタル資産カストディ市場において最も急成長している地域であり、2026年から2031年にかけてCAGR27.41%で拡大すると予測されています。2026年7月に発効する日本のカストディおよびステーブルコインに関するガイドラインの確定、ならびに香港が専用の仮想資産カストディアン免許制度の導入に向けて動き出していることは、同地域において機関投資家の参入に向けたより正式な運営体制を整備する一助となっています。中東およびアフリカでは、BNYメロンがアブダビ・世界の・マーケット(ADGM)で戦略的提携を結んだことが示すように、大手世界のカストディアン各社は、湾岸地域を規制対象のデジタル資産サービス提供における重要な拠点として捉え始めています。したがって、デジタル資産カストディ市場は地理的に拡大しつつありますが、その成長が最も著しいのは、ライセンシング制度、準備金規則、およびトークン化金融の枠組みが、協議段階から実運用段階へと移行しつつある地域です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- トークン化資産および暗号資産への機関投資家の配分

- 適格保管モデルの規制上の承認

- 保険による補償と監査可能な鍵管理への需要

- トークン化市場におけるT+0およびニアリアルタイム決済の要件

- クロスチェーン資産のサポートと相互運用性のニーズ

- カストディの枠組み内におけるステーキング、ガバナンス、および資産活用

- 市場抑制要因

- 管轄区域ごとの規制対応のばらつき

- MPC、HSM、監査および保険インフラの高コスト

- 非標準資産の銀行融資適格性の限界およびプロトコル・リスクへのエクスポージャー

- ハイブリッドおよびマルチパーティ・カストディ構造における責任の不明確さ

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- カストディプロバイダータイプ別

- 従来の金融機関によるカストディアン

- 暗号資産ネイティブの認定カストディアン

- ハイブリッド/高度な鍵管理プロバイダー

- 資産クラス別

- 仮想通貨

- トークン化された実物資産(RWA)およびデジタル証券

- 非代替性トークン(NFT)および独自のデジタル資産

- サービス層別

- 中核的なカストディおよび保管サービス

- 付加価値サービス/付帯サービス

- コンプライアンス、報告、およびリスク管理

- エンドユーザー別

- 従来の金融機関

- オルタナティブ資産運用会社およびヘッジファンド

- ファミリーオフィスおよびHNWI/UHNWI

- 暗号資産ネイティブプラットフォームおよび取引所

- 企業および財務部門

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- インドネシア

- タイ

- マレーシア

- シンガポール

- ベトナム

- その他のアジア太平洋諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Coinbase Global, Inc.

- BitGo, Inc.

- Anchorage Digital Bank N.A.

- Fidelity Digital Asset Services, LLC

- The Bank of New York Mellon Corporation

- State Street Corporation

- Standard Chartered PLC

- Fireblocks Inc.

- Gemini Trust Company, LLC

- Ledger SAS

- Sygnum Bank AG

- Zodia Custody Limited

- Komainu Holdings Limited

- Matrixport Technologies Pte. Ltd.

- Tangany GmbH

- Bitpanda GmbH

- Bitvavo B.V.

- Cobo Pte. Ltd.

- Taurus SA

- Liminal Custody Solutions Pvt. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日