インドの3PL倉庫:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India 3PL Warehousing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072899

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

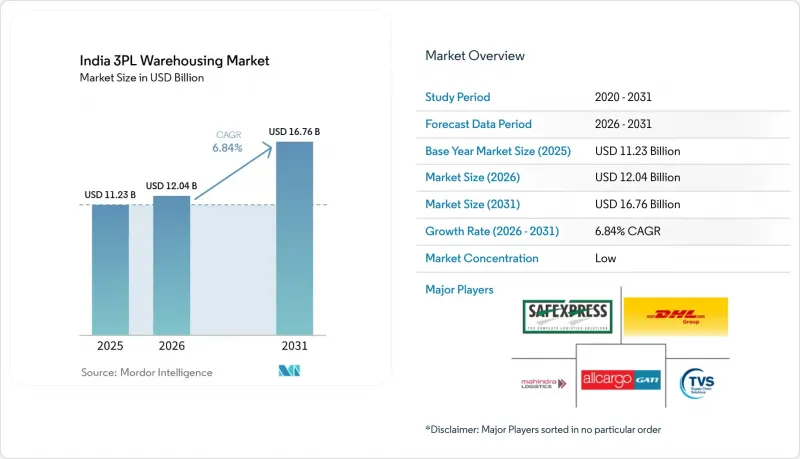

Mordor Intelligenceによると、インドの3PL倉庫市場の規模は、2025年の112億3,000万米ドルから2026年には120億4,000万米ドルへと拡大し、2031年までに167億6,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR6.84%で成長する見込みです。

インドの3PL倉庫市場は、アウトソーシングの増加、Eコマースの成長、製造業の拡大、および組織化されたサプライチェーンへの移行に牽引され、好調に推移しています。本レポートは、サービスタイプ(保管、流通・在庫管理など)、倉庫タイプ(一般共有型/マルチクライアント型倉庫、保税倉庫など)、温度管理(非温度管理、温度管理)、技術導入(手動、半自動など)、エンドユーザー業界(製造業、消費財など)、および地域(北部、中部など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

インドの3PL倉庫市場の動向と洞察

Eコマースフルフィルメントの急速な成長

インドの3PL倉庫市場では、単なる保管スペースの予約ではなく、フルフィルメント主導の需要への移行がより顕著になっています。主要都市では、在庫の充実度と同様にスピードも重要視されるようになったため、Eコマース事業者はダークストアや補充ネットワークを拡大しています。Flipkart Minutesは、2025年末の500か所以上から、2026年4月までに1,000か所のダークストアを目指しており、都市部の補充ネットワークがいかに急速に拡大しているかを浮き彫りにしています。2025年10月時点で、インドには2,525カ所のダークストアが稼働しており、この数は2030年までに7,500カ所に達すると予測されています。これにより、都市内のマザーハブ、地域保管拠点、および迅速なピッキングが可能な施設に対する需要は引き続き高まる見込みです。この傾向により、3PL事業者は、より高密度な都市レイアウト、よりコンパクトな敷地、そしてより迅速な在庫回転を念頭に置き、従来のハブ・アンド・スポーク型モデルを見直すことを余儀なくされています。

インフラ整備の推進

インドの3PL倉庫市場は、輸送時間の短縮や、より大規模で効率的な倉庫ネットワークの構築を可能にする輸送インフラの整備の恩恵も受けています。東部および西部の専用貨物回廊は、2025年3月時点で96.4%が稼働しており、2,741kmをカバーすることで、デリー~ムンバイ間の貨物輸送時間を40%近く短縮するとともに、貨車の回転期間を15~16日から2~3日に短縮しました。また、インド鉄道は2025年10月までに18州で118カ所のGati Shakti複合貨物ターミナルを稼働させ、鉄道連携型倉庫需要の展開範囲を拡大しました。また、PM GatiShaktiポータルが民間ユーザーにも開放されたことで、事業者は共通のデータレイヤーを通じて回廊へのアクセス、ユーティリティの接続状況、土地の適性を評価できるようになり、用地計画の策定が改善されました。回廊の可視性の向上と輸送の変動性の低減により、インドの3PL倉庫市場全体において、大規模なマルチクライアント型や工場直結型の拠点の実現可能性が高まっています。

用地取得とゾーニングのボトルネック

土地の確保は、インドの3PL倉庫市場にとって依然として直接的な成長の制約要因となっています。特に、需要が都市周辺部や産業回廊の近くへとシフトしている地域ではその傾向が顕著です。Warehousing Association of Indiaは2025年7月、倉庫の設立には依然として州および中央政府からの許可が60件近く必要であると述べました。これは開発を遅らせ、実行リスクを高めています。都市のゾーニング規制もさらなる障壁となっています。多くの都市では、住宅地域における倉庫や冷蔵倉庫の利用を制限しているからです。同時に、多くの州では、より広いアクセス道路や最低敷地面積が義務付けられていますが、密集した地域ではこれらを確保することが困難です。こうした課題は、都市中心部から遠く離れた場所ではなく、消費者の近くにある立地を必要とするクイックコマースや小規模形式の事業者にとって特に大きな障壁となります。また、こうした状況は、許認可手続きを管理し、より条件の良い土地を購入し、プロジェクト完了までより長く待つことができる、資金力のある事業者に有利に働いています。

セグメント分析

2025年時点で、インドの3PL倉庫市場シェアの59.07%を保管サービスが占めており、基本的なスペースの提供と荷役のアウトソーシングが、依然として現在の需要の最大シェアを占めていることが示されています。流通および在庫管理は、依然として第2位のサービス分野であり続けています。これは、Eコマース、消費財、小売業の顧客が、単一の運営ネットワーク内での在庫回転、注文処理、返品サポートをますます必要としているためです。付加価値サービスは最も急成長しているサブセグメントであり、2031年までのCAGRは9.67%と予測されており、インドの3PL倉庫業界が単なる保管から統合型フルフィルメントへと移行していることを裏付けています。この変化は、顧客がキッティング、ラベリング、二次梱包、書類作成のサポートを社内で管理するのではなく、倉庫内で行うことを希望する場合に最も顕著です。顧客が、単一の運用プラットフォーム全体での引き継ぎ回数の削減と可視性の向上を求めているため、サービスの構成も変化しています。

付加価値業務の成長は、インドの3PL倉庫市場における品質基準の高まりも反映しています。食品や医薬品の顧客は、より厳格な記録管理、ロット管理、FIFO(先入先出)またはFEFO(鮮度優先)の徹底、そしてより強力なプロセスコンプライアンスを必要としており、これにより専門的なアウトソーシングの有用性が高まっています。顧客はデータの連携やよりスムーズな業務遂行を好むため、より優れた倉庫管理システムやトレーサビリティツールに投資する事業者は、こうした契約を獲得する上で有利な立場にあります。その結果、特に複数のカテゴリーに対応する共有施設においては、単に床面積だけでなく、サービスの幅広さがより明確な差別化要因となりつつあります。

2025年、インドの3PL倉庫市場において、一般的な一般共有型/マルチクライアント型倉庫は55%のシェアを占めており、荷主の間で柔軟で資産負担の少ない倉庫形態への選好が引き続き続いていることを反映しています。この形態は、季節的な需要、創業間もないD2Cブランド、および長期の賃貸契約や専用容量へのコミットメントを望まない中堅メーカーに適しています。専用契約型倉庫は、工場に隣接した施設、カスタマイズされたレイアウト、および保証された処理能力を必要とする主要顧客にとって、依然として重要な役割を果たしています。保税倉庫は、2031年までのCAGRが8.85%と最も急速に成長している形態です。これは、輸出志向の製造や多国間調達において、関税の納付猶予を伴う保管や、税関と連携したより厳格な管理が求められるためです。そのため、保税倉庫の戦略的重要性は、その現在の規模が示唆する以上に高いものとなっています。

このセグメントの強みは、インドの3PL倉庫市場における独自の需要ロジックに由来しています。PLI(生産連動インセンティブ)に関連する電子機器、半導体、および産業用サプライチェーンでは、生産開始前の部品受入管理が必要とされており、これが港湾や産業回廊に近い保税施設の需要を支えています。TVS Supply Chain Solutionsは、Caterpillarのグローバルサプライチェーンをインドからサポートするため、2026年3月にチェンナイ近郊に40,000平方フィートのFTWZ施設を開設しました。これは、産業物流において保税倉庫の重要性が高まっていることを浮き彫りにしています。Nippon Expressも2026年1月、ドレラにおける半導体物流ハブについて言及し、半導体材料専用の保税倉庫を整備する計画を明らかにしました。こうした動きは、保税インフラが単なるニッチな通関サービスではなく、輸出関連の成長を支える長期的な基盤となりつつあることを示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- Eコマースのフルフィルメントの急速な成長

- インフラ整備の推進(Gati Shakti、Bharatmala)

- GSTによるネットワーク統合

- 大手小売企業によるグレードA物件への需要

- ダークストアとクイックコマース向けマイクロ倉庫の台頭

- 工場近隣物流ハブの形成を促すPLI制度

- 市場抑制要因

- 土地取得およびゾーニングに関するボトルネック

- 脆弱なファースト/ラストマイルのマルチモーダル連携

- コールドチェーンのコンプライアンス体制の断片化

- 高電力料金が自動化のROIを圧迫

- 規制の枠組み

- バリューチェーンおよび流通チャネル分析

- 技術革新の展望

- ポーターのファイブフォース

- コールドチェーン倉庫の要件の変遷

- 地政学的出来事がサプライチェーンの変容に与える影響

第5章 市場規模および成長予測(金額、2026年~2031年)

- サービスタイプ別

- 保管

- 流通・在庫管理

- 付加価値サービスおよびその他(キッティング、ラベリング)

- 倉庫タイプ別

- 一般共有型/マルチクライアント型倉庫

- 専用契約倉庫

- 保税倉庫

- 温度管理別

- 非温度管理型

- 温度管理型

- 技術導入別

- 手動

- 半自動

- 全自動

- エンドユーザー産業別

- 製造業

- 消費財

- 食品・飲料

- 小売・Eコマース

- ヘルスケアおよび製薬

- その他

- 地域別

- 北部

- 中部

- 西

- 東

- 南

第6章 競合情勢

- 市場集中度

- 主要な戦略的動向

- 市場シェア分析

- 企業プロファイル

- DHL Supply Chain

- Mahindra Logistics Ltd.

- TVS Supply Chain Solutions

- Allcargo Supply Chain Pvt. Ltd.(Gati-Allcargo ecosystem)

- Safexpress Pvt. Ltd.

- Delhivery Ltd.

- Blue Dart Express Ltd.

- Transport Corporation of India(TCI Supply Chain Solutions)

- CJ Darcl Logistics Ltd.

- DP World Logistics India

- Yusen Logistics India Pvt. Ltd.

- FedEx Supply Chain India

- Kuehne+Nagel India

- DSV(incl. Schenker integration)

- Nippon Express India

- Prozo Integrated Supply Chain Solutions

- Shiprocket Fulfillment

- Xpressbees Logistics

- Shadowfax Technologies

- Om Logistics Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日