米国の3PL倉庫業務:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States 3PL Warehousing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072714

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

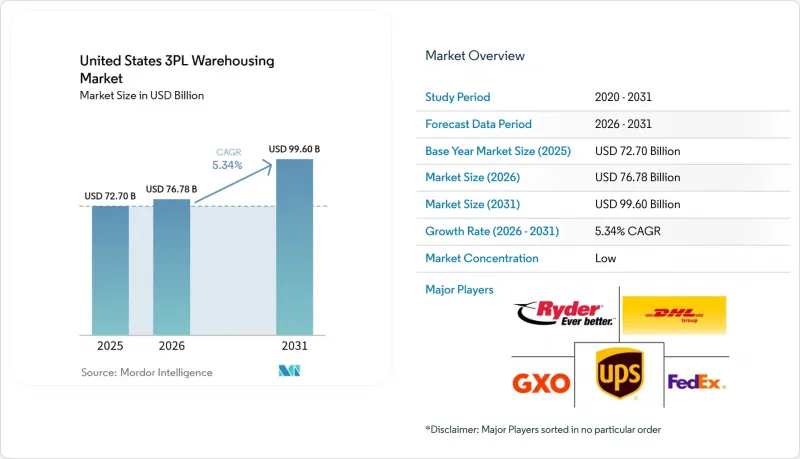

Mordor Intelligenceによると、米国の3PL倉庫業務市場の規模は2025年に727億米ドルと評価され、2026年の767億8,000万米ドルから2031年までに996億米ドルに達すると予測されており、2026年から2031年までの予測期間におけるCAGRは5.34%となる見込みです。

米国の3PL倉庫業務市場が拡大している背景には、荷主が固定資産である倉庫を、関税の変動や調達ルートの変更、さらにはより迅速なフルフィルメントへの期待に対応できる変動費型の契約へと移行させていることがあります。本レポートは、サービスタイプ(保管、物流、付加価値サービス)、倉庫タイプ(一般共有型、専用契約型、保税倉庫)、温度管理(非温度管理、温度管理)、技術導入状況(手動、半自動、全自動)、およびエンドユーザー(製造業、消費財など)ごとに分類されています。市場予測は金額ベースで提示されています。

米国の3PL倉庫業務市場の動向と洞察

パンデミック後のEコマースフルフィルメントブームの現状

サードパーティによるフルフィルメントは、今や日常的な運営モデルに定着しており、ブランドの84%が少なくとも一部の注文についてサードパーティのフルフィルメント会社を利用しており、44.0%が2026年までにフルフィルメントセンターの数を増やす計画です。パンデミック期間中に見られた保管需要の急増は落ち着きを見せましたが、オムニチャネル対応、ブランド包装、キット化、返品処理などにはいずれも倉庫での作業工程が増えるため、注文の複雑化により需要は堅調に推移しています。この変化により、単一の大型物流センターだけでなく、複数の拠点を管理できる3PL事業者が有利な立場にあります。また、セクション321のデミニミス(微量)免除の撤廃により、越境EC事業者は米国国内にさらなるフルフィルメント拠点を確立するよう迫られています。75%以上のブランドが2026年に少なくとも1つの新たな販売チャネルを追加する計画であり、これはすべてのチャネルにおいて在庫配置や注文調整の要求がさらに高まることを意味します。その結果、米国の3PL倉庫業務市場では、単なる基本的な保管業務よりも、サービス集約型業務から得られる収益が増加しています。

米国サプライチェーンのニアショアリングとリショアリング

ニアショアリングは、2つの連鎖する段階を通じて倉庫需要を増加させています。まず、貨物は国境での積み替えと保税倉庫の容量を必要とし、その後、内陸部のバッファ在庫および地域配送スペースへと移動します。キューネ・アンド・ナーゲル社のエルパソ保税倉庫は、開設から1年以内に満杯となり、同社は2025年11月、隣接する新敷地を活用した60%の拡張を発表しました。この事例は、内陸部の倉庫ネットワークが完全に調整される前に、国境地域の市場がいかに逼迫しているかを示しています。製造業者が北米での生産拠点の確立を決定すると、供給の途絶や運賃の変動から身を守るため、より安定した倉庫体制も必要となります。これにより、南西部および中西部の一部の回廊地域にある、専用・保税・高コンプライアンスの施設が有利になります。したがって、米国の3PL倉庫業務市場は、貿易ルートの変更だけでなく、こうした調達決定に伴う長期的な事業サイクルからも恩恵を受けています。

深刻な人手不足と賃金インフレ

全国の物流拠点全体で求人数が依然として高水準にあるため、労働力は倉庫の生産能力に対する直接的な制約要因であり続けています。最新のJOLTS(求人と離職統計)の発表によると、2026年3月の運輸、倉庫、公益事業分野における求人数は80万件を超えていました。2026年初頭にかけて運輸・倉庫業界の報酬水準が上昇し続けたことから、賃金の上昇がこの問題をさらに深刻化させています。離職率の高さは、この問題の解決をさらに困難にしています。事業者は、生産性を安定させる代わりに、スタッフの研修や再教育に多くの時間を費やさざるを得ないからです。自動化によって一部の圧力は緩和されるもの、より高度な技術システムを操作・サポートできる労働者の需要も高まります。そのため、労働力は、米国の3PL倉庫業務市場において、短期的に最も明確な制約要因の一つであり続けています。

セグメント分析

2025年、保管サービスは米国3PL倉庫業務市場の46.81%を占めており、パレットおよび在庫収容能力が依然としてこの市場の基盤を形成していることが示されています。この大きなシェアが堅調に維持されているのは、多くの荷主が、関税の変更、リードタイムの変動、調達ルートの再編によるリスクを軽減するために、国内のバッファ在庫をより多く保有しているためです。また、マルチチャネルの在庫プールを運営する小売業者や製造業者にとって、流通および在庫管理も依然として重要な役割を果たしています。とはいえ、成長の傾向は、純粋な保管契約よりも、より労働集約的なサービスへと移行しています。付加価値サービスや、キッティング、ラベリング、再梱包、返品処理などを含むその他のサービスは、2031年までCAGR8.18%で拡大すると予測されています。

この急速な成長は、フルフィルメントパートナーに対し、同じ倉庫スペース内でより多くの工程を請け負ってほしいと望む顧客層の増加を反映しています。ShipBobの報告によると、各ブランドは販売チャネルの数とフルフィルメントの複雑さを増しており、これにより、総保管需要の伸びが鈍化しているにもかかわらず、顧客1社あたりの収益は増加しています。これにより、価格交渉のあり方も変化しています。契約内容は、単純な保管料金から、作業回数、取り扱いルール、サービス保証に連動した料金体系へと移行しつつあるためです。ケンコ(Kenco)とグレイオレンジ(GreyOrange)との5年間にわたる提携は、中堅のオペレーターがオーケストレーションソフトウェアやロボティクスを活用し、フルフィルメントセンター全体でこうした高付加価値業務を拡大している実例を示しています。米国の3PL倉庫業界において、このサービス構成の変化は、労働管理の徹底とワークフローの自動化を両立できるオペレーターの利益率を支えています。

2025年、米国の3PL倉庫業務市場において、一般的なシェアード型またはマルチクライアント型倉庫が49.32%のシェアを占めました。これは、2024年に見られた在庫の変動を経てもなお、柔軟性が依然として高い価値を持ち続けていることを裏付けています。多くの荷主は、専用施設に資本を縛られることなくスペースを拡大・縮小できるため、引き続きシェアード型倉庫を好んでいます。この形態は、地域的なカバー範囲を必要とするもの、単一の運営モデルに特化した施設をまだ望んでいないテナントにも適しています。一方、専用契約倉庫は2031年まで年率7.35%の成長が見込まれており、これは他のどの倉庫形態よりも速いペースです。この急速な成長は、主に大手製造業者や規制対象の荷主といった異なる顧客層を反映しており、彼らはより安定したサプライチェーン体制を確立した時点で、確実な容量を確保したいと考えています。

これら2つの形態の分岐は、市場が2種類のリスク管理を同時に満たしていることを示しています。共有スペースは、取扱量の変動時に顧客が柔軟性を維持するのに役立ち、一方、専用スペースは、需要がより予測可能になった際に、容量不足や価格高騰から顧客を保護します。また、輸入業者が関税の支払いを繰り延べたり、輸入品に関する政策の不確実性を管理したりする方法を模索する中、保税倉庫の重要性も高まっています。2025年初頭にオープンした、オハイオ州コロンバス近郊にあるDSVの120万平方フィートのマルチクライアント施設は、設計が適切であれば、単一の資産がハイスペックな産業ユーザーとEコマーステナントの両方にサービスを提供できることを示しています。米国の3PL倉庫業務市場において、倉庫タイプの選択は、各荷主がどの程度の柔軟性、コンプライアンス、およびコストの可視性を必要とするかにますます依存するようになっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- Eコマースのフルフィルメントブーム(パンデミック後の基準)

- 米国のサプライチェーンにおけるニアショアリングとリショアリング

- 食品・医薬品分野におけるコールドチェーンの拡大

- 倉庫の自動化およびロボティクスのコスト面での利点

- 機関投資家によるREIT投資の拡大余地

- 州レベルの物流税制優遇措置(南東部および中西部)

- 市場抑制要因

- 深刻な労働力不足と賃金上昇

- 都心部の土地不足とゾーニング上の障壁

- 金利上昇による設備投資の逼迫

- 温度管理施設におけるESGコンプライアンスコスト

- 規制の枠組み

- バリューチェーンおよび流通チャネル分析

- 技術革新の展望

- ポーターのファイブフォース分析

- コールドチェーン倉庫の要件の変遷

- 地政学的出来事がサプライチェーンの変容に与える影響

第5章 市場規模と成長予測

- サービスタイプ別

- ストレージ

- 流通および在庫管理

- 付加価値サービスおよびその他(キッティング、ラベリング)

- 倉庫タイプ別

- 一般共有型/マルチクライアント型倉庫

- 専用契約倉庫

- 保税倉庫

- 温度管理別

- 非温度管理型

- 温度管理型

- 技術導入別

- 手動

- 半自動

- 全自動

- エンドユーザー産業別

- 製造業

- 消費財

- 食品・飲料

- 小売・Eコマース

- ヘルスケアおよび製薬

- その他のエンドユーザー産業

- 地域別

- 北東

- 南東

- 中西部

- 南西部

- 西

第6章 競合情勢

- 市場集中度

- 主要な戦略的動向

- 市場シェア分析

- 企業プロファイル

- DHL Group

- GXO Logistics

- Ryder System, Inc.

- United Parcel Service of America, Inc.(UPS)

- FedEx

- XPO, Inc.

- Kuehne+Nagel

- DSV A/S(Including DB Schenker)

- GEODIS

- CMA CGM Group(Including CEVA Logistics)

- Penske Corporation

- Lineage, Inc.

- Americold

- NFI Industries

- Kenco Group

- CJ Logistics

- Saddle Creek Logistics Services

- OHL

- Buske Logistics

- Burris Logistics

- Weber Logistics

- Radial

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日