膀胱がん検出キット:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Bladder Cancer Detection Kits - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072898

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

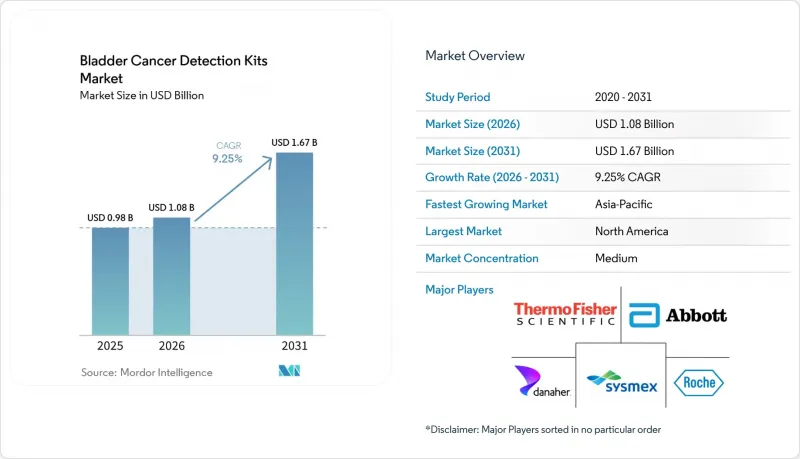

Mordor Intelligenceによると、膀胱がん検出キット市場の規模は、2025年に9億8,000万米ドル、2026年に10億8,000万米ドルとなり、2031年までに16億7,000万米ドルに達すると予測されており、2026~2031年にかけてCAGR9.25%で成長すると見込まれています。

本レポートは、製品タイプ(尿検査用、血液検査用、組織検査用、その他)、技術(FISH、免疫測定、分子診断、DNAメチル化・RNAシグネチャー、その他)、エンドユーザー(病院・泌尿器科クリニック、診断検査機関、がん研究機関、その他)、地域(北米、欧州、アジア太平洋、その他)ごとに分類されています。予測値は金額(米ドル)で示されています。

世界の膀胱がん検出キット市場の動向と洞察

膀胱がんのスクリーニング負担の増加

膀胱がん検出キット市場は、55歳以上の成人における膀胱がん症例数が過去30年間で22万6,421件から48万3,234件へと増加したことにより、スクリーニング対象人口の拡大という恩恵を受けています。これは、高齢の患者が最もリスクの高いグループを形成しており、診断および治療後も繰り返し評価を受ける主要な対象層であり続けるため、重要な意味を持ちます。また、再発も検査件数を高水準に維持する要因となっています。非筋層浸潤性膀胱がん(NMIBC)の患者1人あたり、生涯平均で6.6回の再発が見込まれるため、新規診断数の伸びが鈍化した場合でも、継続的なモニタリングの需要が生まれます。北米や西欧の高所得地域は依然として最も高い罹患率の負担を抱えており、これは、保険償還制度が充実し、検査能力の高い市場において、検査利用が堅調に推移することを裏付けています。中国もまた、膀胱がん検出キット市場に持続的な需要基盤をもたらしており、男性の罹患率は2021年の10万人あたり9.1人から、2035年までに11.2人へと増加すると予測されています。

非侵襲的な尿検査への移行

膀胱がん検出キット市場は、2025年にAUA(米国泌尿器科学会)が、膀胱鏡検査を延期することを希望する中等度リスクの顕微鏡的血尿患者に対する選択肢として、尿中バイオマーカーによる腫瘍マーカー検査を推奨したことで、明確な臨床的追い風を得ました。この推奨が重要なのは、尿中バイオマーカーの検査結果が陰性であれば、これらの患者におけるがんの確率を0.2~3.1%から0.1~0.4%に低減できるためであり、これにより、検査対象者の相当な割合において臨床的な経過観察方針が変わるからです。また、UroFollow試験では、尿中マーカーと超音波検査を組み合わせることで、低リスクおよび中リスクの非筋層浸潤性膀胱がん(NMIBC)患者において、白色光膀胱鏡検査に代わる臨床的に非劣性な経過観察法として有効であることが示されました。この転換を支えるほど技術的性能は向上しており、多標的尿中DNA検査では、二重盲検多施設共同前向き試験において、感度91.37%、特異度95.09%、AUC 0.9583が報告されています。膀胱鏡検査とセットで行われる検査から、個別に依頼される尿検査へと判断の基準が移行するにつれ、膀胱がん検出キット市場は、単体キット供給業者や集中検査機関にとって、より広範な商業的基盤を獲得しつつあります。

診断の基盤としての膀胱鏡検査への依存が依然として続く

膀胱がん検出キット市場は依然として構造的な上限に直面しています。これは、2025年版EAU NMIBCガイドラインにおいて、定期的なサーベイランスにおいて、軟性膀胱鏡検査は細胞診やその他の非侵襲的検査によって置き換えることはできないと明記されているためです。この立場は、多発性病変や高悪性度病変を有する患者における検出漏れに対する懸念が依然として存在することを反映しており、検査前のリスクが高い場合、陰性予測値は依然として低い水準にとどまっています。商業的な影響として、尿中マーカーは真の代替手段というよりは補助手段として採用されることが多く、これにより膀胱鏡検査の費用がキットベースの検査へと移行できる範囲が制限されています。また、既存の経過観察の実践もその傾向を強めています。膀胱鏡検査の実施件数が多いことで、内視鏡検査がフォローアップケアの中心に据えられ続け、バイオマーカーデータを裏付けるデータが改善しても、変化のペースは遅くなるからです。こうした状況において、UroFollow試験は、将来の経過観察の在り方を変える可能性のある無作為化試験によるエビデンスを確立するための、最も強力な取り組みの一つであるため、重要な意義を持っています。

セグメント分析

2025年、尿検査用キットは製品タイプ別売上高の52.31%を占め、膀胱がん検出キット市場において最大のシェアを獲得しました。この主導的な地位は、日常的な排尿の際に膀胱腫瘍が細胞やバイオマーカーを直接尿中に放出するという、疾患の生物学的特性に尿検体がどれほど適合しているかを反映しています。この検体の利点により、尿検査は、初期の血尿検査、非筋層浸潤性膀胱がん(NMIBC)の再発監視、および治療後の経過観察において実用的な役割を果たしています。組織検査用キットは、組織学的確認やTURBT(経尿道的膀胱腫瘍切除術)後の評価において、その役割は限定的ではありますが安定した地位を維持しており、一方、複雑性の低いストリップ形式のキットは、分子検査施設へのアクセスが限られている環境において、ポイントオブケアでの存在感を保っています。

血液検査用検出キットは、2026~2031年にかけてCAGR 11.38%で成長すると予測されており、膀胱がん検出キット業界において最も成長の速い製品セグメントとなる見込みです。BIOSPACE 2026年5月、FDAが膀胱全摘出術後の筋層浸潤性膀胱がん(MIBC)患者を対象に、ctDNAによるMRD(微小残存病変)を指標とした補助治療として、Signatera CDxとTecentriqの併用を承認したことで、成長の局面が変わりました。この決定により、非筋層浸潤性膀胱がん(NMIBC)における泌尿器科医主導の尿検査による経過観察とは異なる、腫瘍内科医主導の血液検査への需要が生まれました。したがって、膀胱がん検出キット市場の製品構成は、尿検査から離れるというよりは、むしろ多様化しつつあります。これは、これら2つの検査形式が、異なる疾患段階や臨床的判断に対応しているためです。

地域別分析

北米は2025年に膀胱がん検出キット市場の38.22%のシェアを占めており、膀胱がんバイオマーカー補助検査において依然として最も確立された地域拠点となっています。この地域は、CLIA認定検査室の密なネットワーク、泌尿器科医の診療件数の多さ、そして保険適用範囲やコーディングが明確になれば新しい検査を吸収できる保険者構造の恩恵を受けています。米国は、特定の検査形式へのアクセスを迅速に拡大または縮小できる償還決定が行われるため、その需要の大部分を牽引しています。2026年5月にTecentriqとSignatera CDxの併用が承認されたことで、筋層浸潤性膀胱がんにおける膀胱全摘出術後の明確な治療決定と血液ベースのMRD検査を結びつけることで、北米に新たな商業的道筋が加わりました。

欧州は、膀胱がん検出キット市場において依然として重要な地域的支柱であり、特にドイツはエビデンスの創出と検査室の準備態勢において際立っています。UroFollow試験はドイツ各地の医療機関で実施され、この地域には日常診療においてマーカーに基づくサーベイランス経路を検証するために必要な臨床インフラが整っていることが示されました。また、欧州はガイドラインへの影響力を通じて導入を牽引しています。EAU(欧州泌尿器科学会)の推奨事項は、非筋層浸潤性膀胱がん(NMIBC)のフォローアップにおいて、膀胱鏡検査と尿中マーカーをどのように併用すべきかを定義し続けているからです。これにより、同地域は需要の中心地としてだけでなく、将来的に保険者によるより広範な受け入れを後押しするエビデンスの検証の場としても、商業的に重要な位置を占め続けています。

アジア太平洋地域は、膀胱がん検出キット市場において最も急成長している地域であり、2031年までCAGR11.65%で拡大すると予測されています。中国はこの成長軌道の中心的な役割を果たしており、2021年には4万5,114人の死亡者と57万636人の膀胱がん有病者数を記録したほか、男性の発症率は2035年まで増加し続けると予測されています。2025年4月に中国初のメチル化と遺伝子変異の併用による尿路上皮がん検出製品が発売されたことは、現地の疾病負担の増加に伴い、現地での製品開発が進み始めていることを示しています。日本では、高齢化に伴い定期的なサーベイランスのニーズが高まり、フォローアップ検査のための安定した患者基盤が形成されているため、さらなる需要が見込まれます。南米、中東・アフリカは依然として市場規模は小さいものの、主要都市圏以外では集中型分子検査施設へのアクセスが限られているため、これらの地域における拡大のペースは依然として鈍化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 膀胱がんのスクリーニング負担の増加

- 非侵襲的な尿検査への移行

- 血尿の検査におけるAIを活用したリスク層別化

- 補助的尿路上皮検査に対する保険償還支援

- NMIBCにおける再発モニタリングの需要の高まり

- 市場抑制要因

- 診断の基盤としての膀胱鏡検査への依存が依然として続いていること

- バイオマーカーパネル間の臨床的標準化の不足

- 医療制度間の償還額のばらつき

- 新規アッセイの検証コストの高さ

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- 尿検査用

- 血液検査用

- 組織検査用

- その他

- 技術別

- 蛍光in situハイブリダイゼーション(FISH)

- 免疫測定

- 分子診断

- DNAメチル化・RNAシグネチャー

- その他

- エンドユーザー別

- 病院・泌尿器科クリニック

- 診断検査室

- がん研究機関

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott

- Beckman Coulter, Inc.

- Becton, Dickinson and Company

- Bio-Rad Laboratories, Inc.

- Cancer Diagnostics, Inc.

- Cxbladder/Pacific Edge Limited

- Danaher Corporation

- Exact Sciences Corporation

- F. Hoffmann-La Roche Ltd

- Hologic, Inc.

- NanoString Technologies, Inc.

- Nonagen Bioscience, Inc.

- Photocure ASA

- Qiagen N.V.

- Siemens Healthineers AG

- Sysmex Corporation

- Thermo Fisher Scientific Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日