医療機器アウトソーシング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Medical Device Outsourcing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072884

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

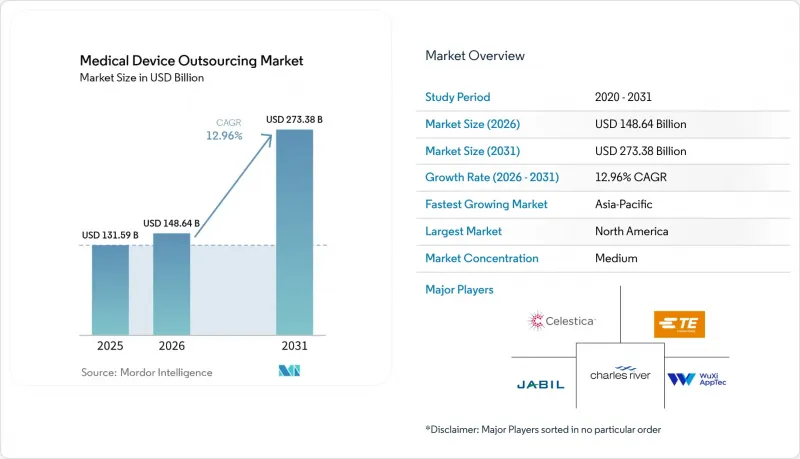

Mordor Intelligenceによると、医療機器アウトソーシング市場の規模は2025年に1,315億9,000万米ドルと評価され、2026年の1,486億4,000万米ドルから2031年までに2,733億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)におけるCAGRは12.96%となる見込みです。

本レポートは、サービスタイプ別(製品設計・開発サービス、製品試験・滅菌サービスなど)、医療機器クラス(クラスI医療機器など)、医療機器タイプ(消耗品、資本設備など)、用途(心血管、整形外科など)、および地域(北米、欧州など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の医療機器アウトソーシング市場の動向と洞察

OEMによる中核競争力とコスト最適化への注力の高まり

医療機器のOEM各社は、製品設計、知的財産、および商品化に注力する一方で、資本集約的な生産業務を専門パートナーにアウトソーシングしています。このシフトにより、クリーンルームの認定、滅菌、およびプロセスバリデーションを社内で管理する負担が軽減されます。OEM各社がこれらの活動を固定資産ではなく変動操業費として扱うことで、医療機器アウトソーシング市場は恩恵を受けています。治療分野のポートフォリオが拡大するにつれ、認定要件、文書化、および複雑さが増大しており、アウトソーシングは戦略的な選択肢となっています。主要なプラットフォームでは、製造、滅菌、品質サポートが統合されており、OEM各社は商業的な焦点を失うことなく、資産集約度を低減し、柔軟性を高めることが可能になっています。

複雑な医療機器の市場投入期間の短縮

規制対象カテゴリーにおいて、低侵襲システム、コネクテッドプラットフォーム、および複合製品を市場に投入するOEM企業にとって、スピードは極めて重要な要素です。確立されたパートナーが文書化、検証、および発売前のプロセスを効率化することで、医療機器のアウトソーシング市場は拡大しています。事前検証済みのテンプレートと経験豊富な品質管理チームにより、特に高度な生体適合性や滅菌処理を必要とする医療機器において、遅延が軽減されます。クリーンルーム設備を備えたアウトソーシングパートナーは、OEMが新たなインフラを構築・検証する必要性を排除することで、より迅速な商品化を実現します。JabilとHSE AGによる2025年の提携のようなパートナーシップは、サプライチェーンのレジリエンスを強化しつつ、プロトタイプから市場投入までの移行を加速することに重点が置かれていることを浮き彫りにしています。このように、この市場は生産能力と、商業的に極めて重要な時間の両方を提供しています。

アウトソーシングされたサプライチェーンにおける品質責任とリコールリスク

製造が複数の外部パートナーを介して行われる場合でも、法的製造業者には医療機器の品質に対する責任が依然としてあります。OEMは契約を通じて規制上の義務を完全に移転することはできないため、品質管理は医療機器のアウトソーシング市場における重要な課題となっています。コーティング、機械加工、滅菌、組み立ての各工程で、さまざまな拠点に専門のサプライヤーを必要とする医療機器の場合、その複雑さはさらに増します。欧州におけるサプライチェーン責任の拡大は、補償、サプライヤー管理、および文書化への圧力を強め、監査、品質合意、是正措置にかかるコストを押し上げています。市場が成長する一方で、品質に対する説明責任が、デリケートなカテゴリーにおけるアウトソーシングの決定を慎重にさせる要因となっています。

セグメント分析

2025年には、受託製造が売上高の55.13%を占め、医療機器アウトソーシング市場における主導的な地位を維持しました。この優位性は、専門的な資産と厳格な品質システムを必要とする精密機械加工、クリーンルームでの組立、滅菌プロセスの統合、およびサブシステムの適格性評価を、OEM各社がアウトソーシングすることを好む傾向を反映しています。生産は、多額の設備投資が必要である一方、コスト面での柔軟性があるため、依然としてアウトソーシングの主要な選択肢であり、他の機能の重要性が高まる中でも売上高の基盤を支えています。

規制コンサルティングサービスは、OEM各社が社内で管理することが困難と感じているコンプライアンスの複雑化に後押しされ、最も急速に成長しているセグメントです。製品試験、滅菌、設計・開発、アップグレード、メンテナンス、物流を含むその他のサービスも拡大しています。製品設計段階での早期連携により、設計移行時の問題が軽減される一方、物流やアフターマーケットサポートは、より広範なサービス契約に統合される傾向が強まっており、製造とサービスパッケージの間の隔たりが縮まりつつあります。

クラスIII医療機器は、2031年までCAGR14.55%で成長し、市場全体の平均を上回ると予測されています。この成長は、無菌処理や生体適合性に関する専門知識を必要とする、埋め込み型および臨床的に複雑な医療機器に対するアウトソーシング需要の増加によって牽引されています。この変化は、特に高リスクで複雑な製品において、アウトソーシングがますます能力主導型になっていることを浮き彫りにしており、クラスIIIプログラムを専門パートナーにとっての重要な成長分野として位置づけています。

クラスII医療機器は、心血管、整形外科、および診断関連のプログラムに支えられ、2025年も依然として最大の収益セグメントを維持しました。クラスIの医療機器も、特にスピードと一貫性が重視される使い捨て製品や消耗品において、大きく貢献しています。市場では、クラスIおよびII製品における量を重視したアウトソーシングと、クラスIIIにおける能力を重視したアウトソーシングとの間に、明確な違いが見られます。Integer Holdingsは、2025年以降、7億米ドル以上を買収に投資しており、心血管システムおよび神経調節技術に焦点を当て、複雑なプラットフォームへの業界のシフトに対応しています。

地域別分析

2025年、北米は医療機器アウトソーシング市場の39.56%を占め、地域としての主導的地位を維持しました。同地域は、強固なOEM基盤、確立されたCDMOネットワーク、およびFDA規制に準拠したサプライチェーンとの連携という利点を有しています。510(k)およびPMA関連の製造に専門知識を持つプロバイダーは、文書化された技術移転およびスケールアッププロセスを支援することで、エコシステムを強化しています。ニアショアリングにより、メキシコやコスタリカといった近隣のハブへも同地域の影響力が拡大しています。

アジア太平洋地域は、医療機器アウトソーシング市場において最も急成長している地域であり、2031年までのCAGRは15.12%と予測されています。この成長は、医療インフラの拡充、コスト効率の高い生産、そして世界のアウトソーシングプログラムを誘致する有利な政策によって牽引されています。中国は、その規模と統合されたサプライチェーンにより、依然として最大の製造拠点ですが、地政学的な不確実性や関税の影響により、OEM各社はマレーシア、タイ、シンガポール、インドなどの国々への多角化を進めています。

欧州は依然として主要な生産拠点であり、心血管、整形外科、眼科、およびIVD(体外診断用医療機器)プログラムにおいて、ドイツ、アイルランド、英国が主導的な役割を果たしています。アイルランドは、カテーテル製造、クリーンルームでの組立、および精密ポリマー加工に優れています。EUのMDR(医療機器規則)およびIVDR(体外診断用医療機器規則)の枠組みを簡素化する欧州委員会の2025年提案、ならびに2026年の認定機関要件に関する規制により、認証のボトルネックが緩和され、アウトソーシングの成長が加速すると予想されます。中東・アフリカ、南米はシェアは小さいものの、OEM各社が製造の多様化と強靭なサプライチェーンを模索する中で、戦略的な重要性を高めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- OEMによる中核競争力とコスト最適化への注力の高まり

- 複雑な医療機器の市場投入期間の短縮

- 拡張可能な規制対象製造能力に対する需要の高まり

- 設計、開発、検証業務のアウトソーシングの増加

- コネクテッドかつソフトウェア対応の医療機器の拡大

- サプライチェーンの多様化とニアショアリングの取り組み

- 市場抑制要因

- 外部委託サプライチェーンにおける品質責任とリコールリスク

- 検証、金型製作、再認定に伴う高い切り替えコスト

- 知的財産の保護と機密保持に関する懸念

- 多国間製造ネットワークにおける規制の複雑さ

- 供給・バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- サービスタイプ別

- 製品設計・開発サービス

- 製品試験・滅菌サービス

- 規制コンサルティングサービス

- 受託製造サービス

- 製品アップグレードサービス

- 製品保守サービス

- 物流・アフターマーケットサービス

- 医療機器クラス別

- クラスI

- クラスII

- クラスIII

- 医療機器タイプ別

- 消耗品

- 資本設備

- 埋め込み型デバイス

- 体外診断用医療機器

- ウェアラブル医療機器

- 用途別

- 心血管

- 整形外科

- 歯科

- 呼吸器系

- ドラッグデリバリー

- 糖尿病ケア

- 眼科用

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Benchmark Electronics, Inc.

- Celestica Inc.

- Charles River Laboratories International, Inc.

- Flex Ltd.

- FUJIFILM Holdings Corporation

- Gerresheimer AG

- Integer Holdings Corporation

- Jabil Inc.

- Minnetronix Medical, Inc.

- Nipro Corporation

- Nordson Corporation

- Phillips-Medisize, LLC

- Plexus Corp.

- Repligen Corporation

- Sanmina Corporation

- TE Connectivity Ltd.

- Trelleborg AB

- Viant Medical, Inc.

- West Pharmaceutical Services, Inc.

- WuXi AppTec Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日