微細藻類由来水産飼料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Microalgae-Based Aquafeed - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072878

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

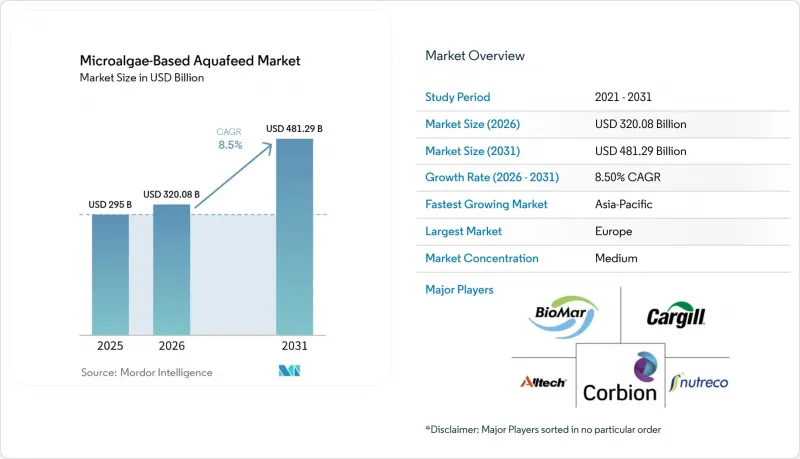

Mordor Intelligenceによると、微細藻類由来水産飼料の市場規模は、2025年の2億9,500万米ドル、2026年の3億2,008万米ドルから、2031年までに4億8,129万米ドルへと拡大し、2026~2031年にかけてCAGR8.5%を記録すると予測されています。

本レポートは、製品タイプ別(全微細藻類、藻類ミールまたは粉、DHAを豊富に含む藻類油、藻類タンパク質分離物、その他)、種別(スピルリナ、クロレラ、ナンノクロロプシス、スキゾチトリウム、その他)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の微細藻類由来水産飼料市場の動向と洞察

密閉型光バイオリアクター養殖におけるコストの急速な低下

密閉型光バイオリアクターにより、乾燥バイオマス1キログラムあたりの運営コストが3米ドルを下回る水準まで削減されており、これにより魚粉との歴史的な価格差が解消され、高級サーモンやエビ用飼料における藻類のより広範な利用が促進されています。Algiecelは2024年に5,000万デンマーク・クローネ(670万米ドル)の資金調達を行い、産業排出源にモジュール式ユニットを導入しました。これにより、発生源で廃棄二酸化炭素を捕捉する移動式システムの拡張性が実証されました。ライフサイクル分析によると、スピルリナの生産コストは本格生産時には1キログラムあたり1.30米ドルまで低下する可能性があり、スポット価格が1トンあたり1,700米ドルを上回っている限り、藻類の価格は魚粉とほぼ同水準になる見込みです。また、密閉システムの設計により、マイコトキシンや重金属による汚染が排除され、これは微細藻類ベースの水産飼料市場におけるプレミアム配合飼料の重要な要件となっています。米国食品医薬品局(FDA)や欧州食品安全機関(EFSA)などの規制当局は、トレーサビリティの観点から光バイオリアクターで培養された株を好んでおり、これにより、開放式養殖池での代替品に比べて承認までの期間が短縮されます。

抗生物質不使用の水産物におけるプレミアム価格設定の機会

欧州や北米の小売業者は、抗生物質不使用のサーモンやエビに対して2桁のプレミアム価格を支払っており、これにより養殖業者には、免疫力を高める藻類由来の原料を採用する直接的な経済的インセンティブが生まれています。1億4,300万匹のチリ産サーモンを対象としたVeramaris Big Data Chile 2026調査によると、エイコサペンタエン酸(EPA)とドコサヘキサエン酸(DHA)を合わせて7.2%以上含む飼料により、飼料転換率が改善され、品質格下げが最大100%減少したことが示され、藻類を配合することの費用対効果の根拠が裏付けられました。Microchloropsis gaditanaを用いた試験では、フィレのオメガ3含有量が23%増加し、細菌感染が85.68%減少したことで、抗生物質の使用量が明らかに減少しました。エビにおいても同様の効果が確認され、スピルリナを10%配合することで最終体重が10.82グラムに増加し、ビブリオによる死亡率が半減しました。これにより、微細藻類由来水産飼料の市場ソリューションが、健康面と経済面の双方で利益をもたらすことが実証されました。消費者の意識が高まり続ける中、抗生物質不使用という表示は、差別化要因からプレミアム市場における必須条件へと移行しつつあり、高付加価値の水産養殖における藻類の役割が確固たるものとなっています。

新規藻類株の規制承認における遅れ

米国食品医薬品局(FDA)の一般に安全と認められる(GRAS)認定プロセスや、欧州連合(EU)の新規食品規制により、新株の商業化までに2~3年の期間と多額の書類作成コストが追加される可能性があります。この遅延は、優れた脂質プロファイルを持つCRISPR編集による高EPA藻類において特に深刻です。これらの藻類は、特に遺伝子編集に対する一般の懐疑的な見方が根強い欧州や日本において、より厳しい審査に直面しています。KnipBioなどの企業は、2025年に細菌バイオマスについて米国およびカナダでの承認を取得しましたが、欧州での認可はまだ待たれている状況であり、これが微細藻類由来水産飼料市場全体での生産拡大を制限しています。規制の分断により、生産者は別々の生産ラインを維持せざるを得ず、コストの重複を招き、世界の展開を遅らせています。コーデックス・アリメンタリウス(国際食品規格)の下での調和が図られていないため、承認の遅れは中期的には構造的な制約として残ることになります。

セグメント分析

2025年、微細藻類由来水産飼料市場において、藻類油が38.0%という最大のシェアを占めました。これは、サケ生産者が、プレミアムなフィレ価格を確保するために、藻類油の安定したドコサヘキサエン酸(DHA)含有量に依存しているためです。対照的に、タンパク質分離物は最も成長の速いセグメントであり、タイ、エクアドル、インドのエビ孵化場が、稚エビの生存率を高める高タンパク濃縮飼料に魚粉を置き換えていることから、2026~2031年にかけてCAGR13.5%で成長すると予測されています。米国食品医薬品局(FDA)の一般に安全と認められる(GRAS)規則や、欧州連合(EU)の新規食品審査において、安全性チェックを効率化する標準化された組成が好まれることから、微細藻類由来水産飼料市場における分離タンパクセグメントの規模はさらに拡大しています。密閉型光生物反応器のコスト低下や、カーボンクレジットの収益化が可能になったことで、魚粉との価格差が縮小しており、この最も成長の速いセグメントの採用が後押しされています。

全微細藻類、藻類ミールは、細胞壁による消化率の低下があるにもかかわらず、5~15%の配合比率でティラピアや観賞魚に色素形成や免疫強化の利点をもたらすニッチな位置を占めています。藻類油については、複数年にわたる供給契約により、高級サーモンや海洋性魚類の飼料における安定した需要が確保されていることから、2031年まで堅調なCAGRで成長すると予測されています。2026年にFermentalgが発売したOmega Originsのような多機能オイルには、エイコサペンタエン酸(EPA)が40%、ドコサヘキサエン酸(DHA)が20%含まれています。これらのオイルは、後工程のステップを削減し、完成飼料のコストを低減します。モジュール式システム内で複数の菌株を共培養できる生産者は、残りのセグメントにおける多様な栄養目標を満たすブレンド原料を供給する柔軟性を得ることができます。

地域別分析

2025年、市場において、欧州が35.5%という最大のシェアを占めました。これは、ノルウェーやデンマークのサケ養殖業者が、海洋管理協議会(MSC)のトレーサビリティ基準および抗生物質不使用基準を満たすために藻類由来の油を採用したためです。アジア太平洋地域は最も成長が速い地域であり、インドの藻類油に対する関税ゼロ政策や、中国の代替タンパク質に対する優遇措置を背景に、2026~2031年にかけてCAGR10.7%で拡大すると予測されています。欧州では、水産養殖の排水を浄化する微細藻類バイオリファイナリーへの公的資金投入が続いていますが、一方、アジア太平洋地域では、輸入関税の引き下げを活用して魚粉とのコスト格差を縮めています。こうした対照的でありながらも相互に補完し合う政策要因が、最大かつ最も成長の速い地域市場における異なる成長経路を支えています。

北米では、米国食品医薬品局(FDA)の承認により新規株の導入が可能となり、またサケ生産者がスコープ3排出量の削減のために藻類を飼料に組み込んでいることから、着実な成長を遂げています。南米では、藻類由来の油に含まれる長鎖オメガ3脂肪酸の合計含有量が7.2%を超えると、飼料転換率が向上し、品質格下げが減少するというチリのデータが追い風となっています。中東では、海水適応型のスピルリナおよびクロレラ生産施設を拡大しており、これらは炭素回収と内陸養殖の拡大を結びつけています。アフリカは依然として初期段階にあり、エジプトや南アフリカでのパイロットプロジェクトは、本格的な商用展開に向けてさらなるコスト低減を待っている状況です。

地域ごとの投資動向は、生産能力の拡大が加速していることを示しています。スコットランドとフランスにある欧州の光生物反応器拠点は、2027年までに生産能力を数倍に拡大することを目標としており、一方、日本と韓国では、本格的な商業化に先立ち、パイロットプロジェクトを通じて技術の有効性が検証されています。ノルウェーやカリフォルニアで導入された新たなカーボンクレジット制度は、生産コストの最大15%を相殺するため、藻類の競争力を高め、大陸を越えた関心を喚起しています。魚粉価格の変動が続くとともに、持続可能性に関する基準が厳格化される中、主要な水産養殖地域すべてで藻類の利用が拡大すると予測されており、その結果、世界の微細藻類由来水産飼料市場が全体として拡大する見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 密閉型光バイオリアクター養殖におけるコストの急速な低下

- 抗生物質不使用の水産物におけるプレミアム価格設定の機会

- 企業のネットゼロ公約による藻類の活用を推進

- 再生型水産養殖の認証制度

- 藻類飼料工場における炭素クレジットの収益化

- 2025年以降のエルニーニョ現象に伴う海洋由来原料の供給変動

- 市場抑制要因

- 発展途上国における魚粉との価格差

- 新規藻類株の規制承認の遅れ

- マイコトキシンおよび重金属による汚染リスク

- 遺伝子編集された藻類飼料に対する世間の認識

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- 全微細藻類

- 藻類ミールまたは粉

- 藻類油(DHA豊富)

- 藻類タンパク質分離物

- その他

- 種別

- スピルリナ

- クロレラ

- ナンノクロロプシス

- スキゾチトリウム

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析(2025年)

- 企業プロファイル

- Cargill, Incorporated

- Corbion N.V.

- BioMar Group A/S

- Nutreco N.V.(Skretting)

- Alltech, Inc.

- DSM-Firmenich AG

- Archer-Daniels-Midland Company

- AlgaEnergy, S.A.

- Innovafeed SAS

- KnipBio, Inc.

- Cyanotech Corporation

- Algatech Ltd.

- Mowi ASA(Mowi Feed)

- Aller Aqua A/S

- Qualitas Health Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日