栄養強化ペットフード:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Fortified Pet Food - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072865

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

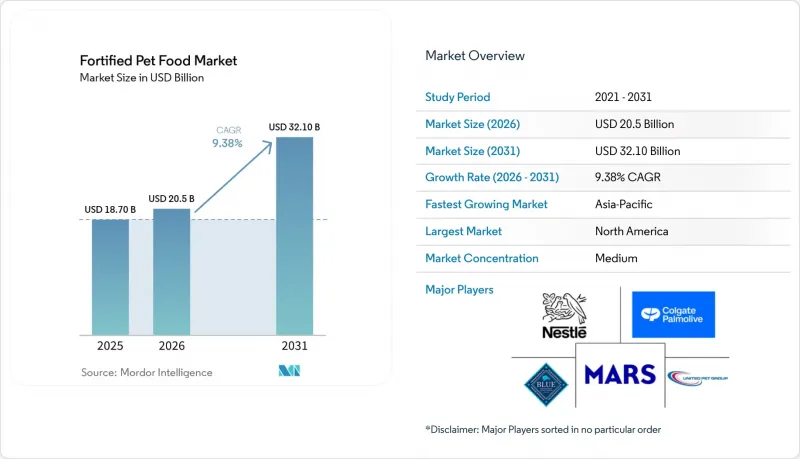

Mordor Intelligenceによると、栄養強化ペットフードの市場規模は、2025年の187億米ドルから2026年には205億米ドルへと拡大し、2031年までに321億米ドルに達すると予測されており、2026~2031年にかけてCAGR9.38%で成長すると見込まれています。

本レポートは、製品タイプ別(ドライフード、ウェットフード、おやつ・スナックなど)、ペットタイプ別(犬、猫、その他)、強化成分別(ビタミン強化、ミネラル強化など)、販売チャネル別(スーパーマーケット・ハイパーマーケット、ペット専門店など)、および地域別(北米、南米、欧州など)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の栄養強化ペットフード市場の動向と洞察

ペットフードのプレミアム化

スーパープレミアムな栄養強化フードへの切り替えは、ペットの人間化を反映した顕著な動向です。米国ペット製品協会(APPA)の2025年業界動向報告書によると、2025年の米国におけるペットオーナーの支出額は1,580億米ドルに達しました。ペットフードの価格は比較的安定しているにもかかわらず、この成長は、インフレではなく消費量の増加が、栄養強化ペットフード市場を牽引していることを示唆しています。他の地域でも同様の動向が見られ、ペットオーナーは、ペットの健康とウェルネスを高めるために、オメガ3脂肪酸、プロバイオティクス、関節サポート栄養素などの機能性成分を豊富に含んだプレミアム栄養製品をますます選ぶようになっています。

新興市場におけるペットの人間化の動向

中国、インド、および東南アジアの主要経済圏における可処分所得の増加により、人間のウェルネスの動向を反映した栄養強化ペットフードの普及がさらに進んでいます。State Council Information Office of Chinaが参照した中国ペット産業白書(2025年)によると、同国の都市部における犬・猫市場は2024年に3,002億人民元(413億米ドル)に達しました。この成長は、プレミアムペットケア製品や専門的な栄養ソリューションへの支出が増加していることを示しています。他の新興市場でも、ペットの飼育頭数の増加、可処分所得の向上、およびeコマースプラットフォームの成長に後押しされ、同様の動向が見られます。これらの要因により、ペットの全体的な健康とウェルネスを向上させることを目的とした機能性成分を含む栄養強化ペットフードへの需要が高まっています。各ブランドは、ホールフードの原材料を強調した、丁寧に調理された生食やドライフードとウェットフードを組み合わせたハイブリッド製品を投入しており、これはヒューマングレードの概念が栄養強化ペットフード市場にどのような影響を与えているかを反映しています。

特殊微量栄養素コストの変動

ペルーは2026年のアンチョビ漁獲割当量を36%削減し、191万メートルトンに引き下げました。これにより、オメガ3強化の基盤となる魚油の主要原材料が減少した結果、スポット価格は1メートルトンあたり5,000米ドルへと押し上げられています。世界の魚油供給量120万メートルトンのうち、70%以上を養殖が占めており、ペットフードの配合担当者は減少する残りの供給量をめぐって競争を余儀なくされ、急激なコスト高騰のリスクにさらされています。ビタミンプレミックスの価格も同様に不安定で、中国やインドの工場における環境規制による操業停止が定期的に生産量を圧迫し、供給ギャップを生み出しています。大手メーカーは垂直統合や長期契約を通じてリスクヘッジしていますが、中小ブランドは小売価格を引き上げるか、Aker BioMarineなどのサプライヤーが提供するオキアミ油といった代替原料を用いて配合を変更するしかなく、その結果、プレミアムセグメントにおける競争力が低下しています。

セグメント分析

2025年には、ドライフードが最大のシェアを占め、栄養強化ペットフード市場規模の46.0%を占めましたが、消費者が生鮮食品やウェットフードへと移行するにつれ、ドライフードに依存する栄養強化ペットフード市場の伸びは緩やかなものにとどまると予測されています。機能性サプリメントは、ベースとなる食事だけでは満たせない関節、腸、免疫のニーズに応えるものであり、CAGR13.8%で最も急速な成長が見込まれています。ウェットフードの著しいCAGR成長予測は、2025年にMarsが開設した8,500万米ドル規模のブラジル工場など、新たな生産能力の拡大に支えられています。おやつやスナックは、獣医口腔保健評議会(VOHC)が推奨する日常使いのデンタルケア製品との相乗効果により、栄養強化された食事への忠誠心を高めています。

飼い主がドライフードにチュアブルやトッパーを組み合わせる傾向が強まるにつれ、機能性サプリメントが占める強化ペットフード市場のシェアは拡大する見込みであり、これは栄養のアンバンドリング(分離)を反映しています。2024年の表示規則により、完全栄養食とサプリメントが明確に区別されることで、規制の透明性が高まり、誇大広告が排除され、臨床的に裏付けられた製品への支出が促進されるでしょう。ドライフードが市場から消えることは考えにくいですが、今後の成功は、嗜好性の向上や、コスト意識の高い消費者にとってこのセグメントの魅力を維持するためのマイクロカプセル化された成分の配合にかかっています。

2025年には、犬用が58.0%を占め、栄養強化ペットフード市場で最大のシェアを維持しましたが、一般的な犬用ドライフードよりも、肥満管理用フードの方が勢いを増しています。猫用セグメントも大きなシェアを占めていますが、マンション居住の増加や、尿路・毛玉対策に特化した製品が牽引役となり、猫用栄養強化ペットフード市場は2026~2031年にかけてCAGR10.4%という最も高い成長率を記録する見込みです。その他のセグメント(小型哺乳類やエキゾチックアニマル向け)は依然として1%未満のニッチ市場にとどまっていますが、熱心な飼い主から1キログラムあたりの支出額が高い傾向にあります。

猫特有の栄養ニーズに関する獣医師による提言が、室内猫によく見られる健康問題の解決を目的としたプレミアムウェットフードやプロバイオティクス製品の導入に寄与しています。獣医学教育の取り組みとオンラインのサブスクリプション型流通モデルを融合させている企業は、市場シェアを拡大する上で有利な立場にあります。一方、犬向けブランドは、競争力を維持するために、デンタルケア、運動機能サポート、体重管理などの分野で製品ラインナップを強化する必要があります。これを怠ると、強化ペットフード市場の中で成長が速い猫向けセグメントに向けて、棚スペース、製品開発、イノベーションへの投資がシフトしてしまう可能性があります。

地域別分析

北米は、ペット1頭あたりの支出額が高く、獣医師による推奨プログラムが定着していることを背景に、2025年の売上高の35%を占め、最大の市場シェアを維持しました。Marsがオハイオ州に4億5,000万米ドルを投じて建設したロイヤルカナン工場や、Nestle Purinaがウィスコンシン州で1億9,500万米ドルを投じて実施した設備更新など、生産能力の増強により、治療用フードの生産量が増加し、供給の安定性が強化されています。アジア太平洋地域は最も成長が速い地域であり、eコマースの普及により栄養強化されたスーパープレミアムフードが第2級および第3級の都市に広がっていることから、2026~2031年にかけてCAGR11.8%で拡大すると予測されています。中国やインドにおける可処分所得の増加と都市部でのペット飼育率の上昇は、プレミアム化の勢いを強め、機能性サプリメントのさらなる普及を後押ししています。

欧州では、ドイツ、英国、フランスにおける持続可能性を重視する消費者の支持を受け、着実な成長が見られます。さらに、欧州食品安全機関(EFSA)による規制監督により、表示内容の信頼性が高まり、科学的に配合された製品の開発が促進されています。南米では、ブラジルにおける中産階級の拡大と、サンパウロ州に新設されたMarsのウェットフード製造施設が成長の原動力となっており、これにより栄養強化食品の普及が進んでいます。中東では、サウジアラビアやアラブ首長国連邦(UAE)の高い一人当たり所得に加え、近代的な小売チャネルの継続的な拡大に支えられ、ペットフードの普及率が向上しています。アフリカでは、市場は依然として未発達な状態にあります。しかし、南アフリカやナイジェリアにおける都市化が進むにつれ、機能性ペット栄養のメリットに対する認識が徐々に高まっています。

こうした地域ごとの動向が相まって、収益源の多様化が進み、サプライヤーは地域的な経済ショックからの影響を和らげることができます。需要の高い地域への製造投資により、リードタイムが短縮され、為替リスクが軽減されることで、栄養強化ペットフード市場のさらなる拡大が後押しされています。実店舗の限界を超えたデジタルプラットフォームにより、ブランドは大陸をまたいで製品発売やマーケティングを統一することが可能になります。機能性成分の臨床的有効性が世界的に認知されるにつれ、2031年にかけて各地域がカテゴリー全体の成長に果たす貢献度はさらに高まると予測されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ペットフードの高級化

- 新興市場におけるペットの人間化の動向

- 栄養素のマイクロカプセル化技術の進展

- 獣医師による推奨プログラム

- DNAに基づく個別化ペット栄養の台頭

- 昆虫由来の栄養強化タンパク質の普及

- 市場抑制要因

- 特殊微量栄養素のコストの変動

- 厳格な栄養強化・表示規制

- プロバイオティクス製品の保存期間に対する認識の限界

- 新規タンパク質源をめぐる倫理的懸念

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- ドライフード

- ウェットフード

- おやつ・スナック

- 機能性サプリメント

- その他

- ペットタイプ別

- 犬

- 猫

- その他

- 強化成分別

- ビタミン強化

- ミネラル強化

- プロバイオティクス強化

- オメガ3強化

- 多機能ブレンド

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- ペット専門店

- 動物診療所

- オンラインリテール

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Mars, Incorporated

- Nestle Purina PetCare(Nestle S.A.)

- Hill's Pet Nutrition, Inc.(Colgate-Palmolive Company)

- Blue Buffalo Pet Products, Inc.(General Mills, Inc.)

- United Pet Group, Inc.(Spectrum Brands Holdings, Inc.)

- Archer-Daniels-Midland Company

- Diamond Pet Foods, Inc.(Schell & Kampeter, Inc.)

- Sunshine Mills, Inc.

- Tiernahrung Deuerer GmbH

- Wellness Pet Company(Clearlake Capital Group, L.P.)

- Freshpet, Inc.

- Simmons Pet Food, Inc.(Simmons Foods, Inc.)

- ITail Corporation PCL(Thai Union Group PCL)

- Farmina Pet Foods Holding B.V.

- Heristo Aktiengesellschaft

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日