米国の医療保険者サービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Healthcare Payer Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072855

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

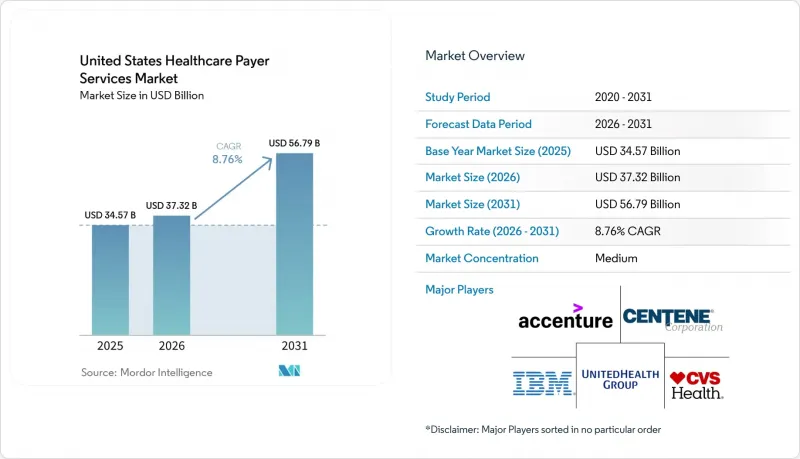

Mordor Intelligenceによると、米国の医療保険者向けサービス市場の規模は、2025年の345億7,000万米ドル、2026年の373億2,000万米ドルから、2031年までに567億9,000万米ドルへと拡大すると予測されており、2026年から2031年までのCAGRは8.76%となる見込みです。

本レポートは、サービスタイプ(請求管理、請求・支払、不正検知・支払の適正性確保、分析、KPO、ITO、BPO)、用途(健康保険、生命保険、マネージドケア、公的プログラム)、エンドユーザー(民間保険者、公的保険者、雇用主提供型保険プラン)、および地域(米国)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国の医療支払者向けサービス市場の動向と洞察

保険金請求の自動化需要の加速:手作業による審査コストがシステム的な水準に達しています

米国の医療支払者サービス市場は、管理業務のコストが依然として高すぎるため、断片化され、一部が手作業に依存している支払者システム内に業務を残しておくことができないという状況の恩恵を受けています。CAQHの報告によると、電子取引処理により、2024年に米国の医療システムは2,580億米ドルの管理コストを削減できた一方、手作業および部分的に手作業が行われているワークフローのさらなる自動化を通じて、年間210億米ドルの追加削減余地が残されています。このギャップが重要なのは、却下された請求、保留中の請求、および例外事項の多い請求が依然として、再処理、サイクルタイムの長期化、そして回避可能な人件費を生み出しており、保険者はこうした業務を専門の運営パートナーに移管することをますます好むようになっているからです。こうした再処理のループが健康保険プランの外に移されると、ベンダーはワークフローへの投資を多くの顧客に分散させることができ、単一の保険者内部で行う場合よりも、自動化の経済性を正当化しやすくなります。Aetna社は2026年5月、同社の「請求処理自動化モデル」により、複雑な請求の処理時間を20%以上短縮したと発表しました。これは、実稼働中の保険者環境において、実用AIが処理時間をいかに短縮できるかを市場に示す具体的な事例となっています。同様の成果を求める保険プランが増えるにつれ、米国の医療保険者サービス市場では、請求業務、ワークフロールール、例外処理、AIベースの解決を単一の提供モデルに統合できるベンダーへの需要が高まっています。

価値に基づく医療契約の複雑化:分析業務の外部委託が不可欠に

米国の医療保険者サービス市場は、価値に基づく医療(Value-Based Care)によっても牽引されています。これは、こうした契約が従量制(Fee-for-Service)の契約に比べて精算がはるかに困難であるためです。AJMCは、請求審査や請求システムを含む従来の支払いインフラが、自己保険加入の雇用主や関連する契約における価値に基づく償還の仕組みと、構造的に整合していないままであると指摘しました。NASCOはまた、帰属、エンゲージメント、請求、および報告データが単一の信頼できる情報源を持たずに複数のシステムに分散している、断片化した支払者環境にも言及しました。これにより、契約の測定や決済に関する管理上の負担が増大しています。このような状況下では、社内のチームが調整に苦労するパフォーマンス測定、保険数理業務、契約レベルの報告を一元化できるため、外部の分析およびKPOパートナーは、単なるオプションの追加機能というよりも、業務上の必要不可欠な存在となっています。これが、米国における医療保険者向けサービス市場が、ベンダーとの関係性をより長期かつ深める方向へとシフトしている理由の一つです。保険者は、単発のプロジェクト期間にとどまらず、定期的な報告サイクル全体を通じて密接に関与し続ける外部パートナーをますます必要としているからです。同様の動向は、より付加価値の高いアウトソーシングを後押ししています。なぜなら、保険プランは単なる低コストの処理能力だけでなく、分析的な判断力、報告の継続性、そしてデータ処理の規律を購入しているからです。

サイバーセキュリティと情報漏洩リスク:サードパーティベンダーの集中がもたらすシステミックリスク

サイバーセキュリティは、米国の医療保険者向けサービス市場にとって真の足かせとなっています。アウトソーシングの規模拡大に伴い、運用上のリスクが少数の重要ベンダーに集中する可能性があるためです。あるサービスプロバイダーが、多数の保険者クライアントの請求処理、加入者データ、または管理インターフェースを横断して関与している場合、単一の障害が同時に複数の契約に影響を及ぼし、保険者にベンダー集中リスクの再評価を迫ることになります。このリスクは現在、調達設計に影響を及ぼしています。保険プラン側は、より強力な監査権限、より明確な説明責任に関する条項、そして外部パートナーが複雑な本番環境においてPHIを保護できるという確かな証拠を求めているからです。その結果、買い手とベンダー双方のセキュリティ関連支出が増加しており、成熟した管理環境を備えたプロバイダーへの需要が高まる一方で、契約決定の遅延を招く可能性もあります。その結果、有効なベンダー候補の幅は狭まっています。なぜなら、すべてのアウトソーシングプロバイダーが、保険者レベルの運用に必要なセキュリティアーキテクチャ、監視、テスト、ガバナンスのコストを吸収できるわけではないからです。これにより、米国の医療保険者向けサービス市場は成長を続けていますが、一方で、ベンダーの資格審査は、標準的なコスト主導型のアウトソーシングサイクルに比べて、より時間がかかり、より厳しいものとなっています。

セグメント分析

2025年、情報技術アウトソーシング(ITO)サービスは、米国の医療保険者サービス市場シェアの31.48%を占め、依然として圧倒的な差で最大のサービスカテゴリーとしての地位を維持しました。このリードは、クラウド移行、プラットフォームの近代化、サイバーセキュリティ対策、APIの活用、および統合作業といった、社内チームではしばしば必要なペースで完了できない業務に対する外部支援に、保険者の運営の安定性がどれほど依存しているかを反映しています。米国の医療保険者サービス業界において、ITOは、請求ワークフローの再設計、加入者向けサービスツール、レポートアーキテクチャ、事前承認システムなど、他の多くのアウトソーシング機能の基盤となるため、戦略的な役割も担っています。保険支払機関は、コンプライアンスプログラムをポリシーの解釈段階から運用システムへと移行できる技術的な提供パートナーを必要としているため、このサービス分野は引き続き規制の履行と密接に結びついています。今後数年間で隣接するカテゴリーの成長が加速したとしても、保険支払機関の変革プログラムの多くは、単独の人件費契約ではなく、システム、インターフェース、セキュリティ、ワークフローのインフラから始まるため、ITOは引き続き収益の基盤となるでしょう。

ナレッジ・プロセス・アウトソーシング(KPO)サービスは、2026年から2031年にかけてCAGR9.36%で拡大すると予測されており、米国の医療保険者サービス市場において最も成長の速いサービス種別となる見込みです。その成長は、保険者からのアクチュアリー支援、リスク調整業務、予測、契約評価、および価値に基づく医療(VBC)報告に対する需要と関連しています。これらは、一般的なBPOモデルが通常提供する以上の専門的な分析スキルと、より高度なデータ処理能力を必要とするものです。NASCOが指摘するように、医療保険プランは依然として断片化されたデータ環境下で運営されているため、KPOベンダーが単なるバックオフィス分析の支援にとどまらず、支払者の意思決定サイクルに密接に関与しつつある理由が説明できます。請求管理サービスは、大量のワークフローの移行を支援するため依然として中心的な役割を果たしていますが、支払者が請求ライフサイクル内のより早い段階での介入を求めるにつれ、支払の適正性や不正関連業務への注目が高まっています。ビジネス・プロセス・アウトソーシング(BPO)サービスやアナリティクス・サービスも、処理時間、手戻りの削減、事務処理の正確性に関する測定可能な期待値が契約に盛り込まれるようになったことで恩恵を受けています。つまり、米国の医療保険者向けサービス市場では、業務の遂行と分析の深みを結びつけられるプロバイダーが徐々に評価されるようになっており、これらの機能を別々のベンダーのサイロに閉じ込めておくことではなくなっているのです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 保険金請求業務の自動化に対する需要の高まり

- 価値に基づく医療契約の複雑さ

- 相互運用性に伴う事務負担

- AIを活用した決済の健全性の拡大

- 品目構成の狭さによる管理上の漏れに起因する支払者の利益率の圧迫

- 事前承認の例外件数の急増

- 市場抑制要因

- HIPAAおよびCMSのコンプライアンス負担

- サイバーセキュリティと情報漏洩リスク

- レガシー基幹システムの統合に伴う摩擦

- アウトソーシング業務における契約ガバナンスと移行時のリーケージ

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- サービスタイプ別

- クレーム管理サービス

- 請求・決済サービス

- 不正検知および決済の健全性確保サービス

- アナリティクス・サービス

- ナレッジ・プロセス・アウトソーシング・サービス

- 情報技術アウトソーシングサービス

- ビジネス・プロセス・アウトソーシング・サービス

- 用途別

- 健康保険

- 生命保険

- マネージド・ケア

- 公共プログラム

- エンドユーズ別

- 民間保険者

- 公的支払者

- 雇用主提供型プラン

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Accenture plc

- Blue Cross Blue Shield Association

- Centene Corporation

- Cigna Corporation

- Cognizant Technology Solutions Corporation

- Conduent Incorporated

- CVS Health

- Elevance Health

- EXL Service Holdings, Inc.

- Genpact Limited

- HCL Technologies Limited

- Humana Inc.

- IBM Corporation

- Kaiser Permanente

- Molina Healthcare, Inc.

- Optum, Inc.

- Sutherland Global Services, Inc.

- UnitedHealth Group

- Wipro Limited

- Xerox Holdings Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日