北米のインスタントラーメン市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Instant Ramen Noodles - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072841

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

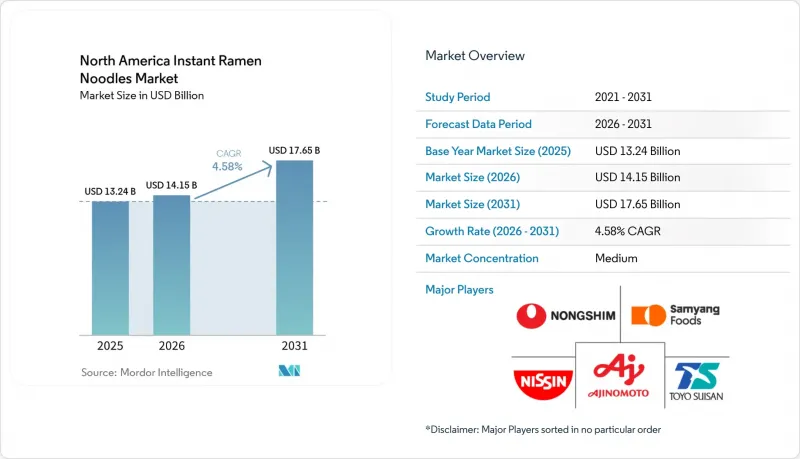

Mordor Intelligenceによると、北米のインスタントラーメン市場規模は、2025年の132億4,000万米ドル、2026年の141億5,000万米ドルから、2031年までに176億5,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は4.6%となる見込みです。

本レポートは、製品タイプ(ベジタリアン向け麺および非ベジタリアン向け麺)、サービングタイプ(1食分パックおよび複数食分パック)、包装タイプ(小袋およびカップ/ボウル)、流通チャネル(スーパーマーケット/ハイパーマーケットなど)、および地域(米国、カナダ、メキシコ、北米その他)ごとに分類されています。市場予測は、金額(米ドル)ベースで提示されています。

北米インスタントラーメン市場の動向と洞察

便利で手早く食べられる食事への需要の高まり

時間の短縮は、この市場において最も持続的な構造的原動力であり、インスタントラーメンは、カレッジの寮での食事といった固定観念をはるかに超えた需要パターンから恩恵を受けています。米国労働統計局の報告によると、アメリカ人は1日あたり平均わずか37分しか食事の準備や後片付けに費やしておらず、これは調査の現代的な基準が確立されて以来の最低値です。この統計は、常温保存が可能で3分で食べられる食事に必然的に有利に働いています。日清食品は2026年2月、このニーズに直接応えるべく、全米で「カップヌードルプロテイン」を発売しました。この商品は、骨スープを使用することで1カップあたり16グラムのタンパク質を供給し、1個あたり1.33米ドルという価格設定となっています。この価格帯は、ほとんどのプロテインバーよりも安く、消費者がすでに期待している「2分間の調理時間」という条件も満たしています。重要なのは、このタンパク質強化タイプが、インスタントラーメンを単なる節約食ではなく、多忙なビジネスパーソン向けの機能性食品として再定義している点です。これにより、完全なプレミアム化への飛躍を必要とせずに、平均販売価格の引き上げが可能となっています。

アジア料理の人気の高まり

北米のインスタントラーメン市場も、食料品小売業界やデジタルフード文化全般において、アジアの味が広く主流化している恩恵を受けています。韓国、日本、そしてアジア全域の風味は、もはや専門コーナーに限定されていません。大手チェーンが、これらを全国的な魅力を持つリピート購入型のパッケージ食品として扱うようになったためです。これはカテゴリーの成長にとって重要な意味を持ちます。なぜなら、味をきっかけとした新たな発見が、価格や習慣によってリピーターになる前に、初めてインスタントラーメンを購入する消費者を呼び込むことが多いからです。サムヤン・アメリカは2025年に4億1,900万米ドルの売上高を報告しており、同ブランドの「ブルダク」シリーズは米国内の3万店舗で販売されていました。これは、需要が大手小売業者に認識されれば、文化的に共感を呼ぶブランドがいかに急速に拡大できるかを示しています。その結果、北米のインスタントラーメン市場全体において、味の斬新さ、ソーシャルメディアでの注目度、そしてブランドが持つ感情的な訴求力が相まって、スパイシーな味、クリーミーな味、フュージョン系のバリエーションの売れ行きが加速しています。また、味の基準が高まっているため、既存の主要メーカーにもプレッシャーがかかっており、マイルドな味わいを中心に展開してきた従来製品は、市場での存在感を維持するために、より迅速なリニューアルサイクルが求められています。

高ナトリウム含有量に関する健康上の懸念

ナトリウムは依然としてこのカテゴリーにとって最も根強い弱点であり、2026年の規制環境は、その圧力をさらに強めています。2024年8月に公表されたFDAのフェーズIIガイダンス案では、163の加工食品カテゴリーに対して新たな3年間の自主的目標が設定されています。標準的なインスタントラーメンの1食分あたりのナトリウム含有量は平均830~1,720mgであり、これはFDAの目標上限を大幅に上回っているため、このカテゴリーはパッケージ食品売り場において最も影響を受けやすいもの一つとなっています。2025年1月に発表されたパッケージ前面表示に関する規則案では、1日の摂取基準値(Daily Value)の中程度以上のナトリウム含有量を持つ製品に、目立つ「Med」または「High」の表示を義務付けることになっており、ナトリウム摂取を気にする消費者の棚前での購入判断に直接影響を与えることになります。この規則が最終決定される前に、低ナトリウム配合へと製品改良を行ったメーカーは、「Low」という表示を差別化要素として活用できる立場に立つことになります。これは、コンプライアンスコストであると同時にマーケティング資産ともなり、製品改良に遅れた企業の競争優位性を狭めることにつながります。

セグメント分析

2025年、北米のインスタントラーメン市場規模の52.38%を非ベジタリアン向け麺が占め、同セグメントの売上高の柱としての地位を維持しました。鶏肉や魚介類を主軸とした馴染みのある味は、依然として主流の小売店での陳列が容易で、価格帯も幅広いことから、堅調なリピート購入を支えています。その実績は、北米のインスタントラーメン市場における多くの既存製品ラインナップが、当初から非ベジタリアン製品を中心に構築されてきたという事実も反映しており、これにより棚占有率が高く、消費者からの認知も早くなっています。とはいえ、最も勢いのある分野はベジタリアン向け商品ラインへと移行しており、2031年までCAGR6.25%で拡大すると予測されています。この成長率はカテゴリー全体を上回っていますが、その理由は、ベジタリアン向け製品が現在、複数の消費者ニーズを同時に満たしているからです。これらの製品は、植物由来の食材を重視する購入者にアピールするだけでなく、様々な食事制限にも対応しやすく、また、肉を原料とした別個の配合を必要とせずに、ハラールやコーシャの要件を満たすことも多いのです。

ベジタリアン向け製品は、非MSG、クリーンラベル、あるいは「より健康的な」というポジショニングを容易にサポートできることが多く、ナトリウムや栄養素に対する監視が厳しくなるにつれて、その重要性は高まっています。サムヤンフーズの「タングル」プロテインパスタシリーズは、2026年に複数のSKUで「スーペリア・テイスト・アワード」を受賞しました。これは、「より健康的な」製品が、その官能的な信頼性を高めていることを示しています。これは重要な点です。なぜなら、北米のインスタントラーメン市場において、ベジタリアン向け製品が「妥協の産物」ではなく「望ましい製品」として認識されるようになれば、より迅速に付加価値を生み出せるからです。将来的には、このセグメントは需要側の受容と供給側の柔軟性の両面から恩恵を受ける可能性が高い一方で、非ベジタリアン向けラーメンは、引き続き基本販売数量と慣れ親しんだ味の需要を支え続けるでしょう。

2025年、北米のインスタントラーメン市場規模のうち、1人前パックのシェアは65.48%を占めており、このカテゴリーがいまだに個人の利便性を重視するシーンに強く依存していることがわかります。このリードは、学生、会社員、少人数世帯、そして残り物や余分な準備をせずに手早く食事を済ませたい消費者にとって、この製品が適していることを反映しています。また、1人前パックは初期費用が低く、小売業者も家庭の在庫負担を大きくすることなく幅広い品揃えを提供できるため、試しやすいという利点もあります。こうした利点により、購買行動がデジタル化の影響を強く受けるようになっても、1人前パックは北米のインスタントラーメン市場において中心的な位置を占め続けています。一方で、複数食入りパックは2031年までCAGR6.42%で成長すると予測されており、最も成長が速いフォーマットとなっています。この急速な成長は、家庭がインスタントラーメンを非常用の備蓄としてだけでなく、家族での日常的な利用、好みに合わせたアレンジ、そして計画的なコストパフォーマンス重視の買い物として、ますます活用していることを示唆しています。

この変化が重要なのは、北米のインスタントラーメン業界において、成長の源泉が変化しているからです。マルチパックの需要は、消費者が単価を抑えられるという経済的な理由によるものですが、同時に、麺をベースに具材やソースを加えたり、ネット上で話題のレシピを試したりするといった社会的行動からも恩恵を受けています。そのため、マルチパックは家庭での料理実験に適している一方、1食分パックは、手間をかけずに直接消費する場合に依然として強い需要を維持しています。2026年1月にAmazon、TikTok Shop、および一部の小売店を通じて発売された「マルチャン・ソーシーヌーズ」は、デジタルファーストの家庭需要と、味を重視したリピート購入へのこのシフトを反映したものです。規制環境によっては、マルチパックの包装や表示がさらに複雑になる可能性があります。なぜなら、パッケージ前面表示の規制が導入されれば、外装パッケージと1食分単位の両方の情報が明確でなければならないからです。とはいえ、北米のインスタントラーメン市場におけるパッケージ形態の構成比がゼロサムゲームになる可能性は低いでしょう。なぜなら、1食分パックとマルチパックはそれぞれ異なる購入シーンに対応しており、現在では両者が独自の方法でカテゴリーの拡大に貢献しているからです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 手軽で手早く食べられる食事への需要の高まり

- アジア料理の人気の高まり

- 経済の不確実性下における手頃な価格の食事の選択肢

- プレミアム化と製品イノベーション

- カップ型および即食型商品の成長

- 北米における民族的多様性の高まり

- 市場抑制要因

- 高ナトリウム含有量に関連する健康上の懸念

- より健康的なコンビニ食品との競合

- サプライチェーンの混乱

- 低炭水化物・高タンパク質食への消費者の志向の変化

- 消費者行動分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ

- ベジタリアン向け麺

- 非ベジタリアン麺

- 提供形態

- 1回分パック

- 複数人用パック

- 包装形態

- 小袋

- カップ・ボウル包装

- 流通チャネル

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- オンライン小売チャネル

- その他の流通チャネル

- 地域別

- 米国

- カナダ

- メキシコ

- その他の北米諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Nissin Foods Holdings Co., Ltd.

- Nongshim Co., Ltd.

- Samyang Foods Co., Ltd.

- Toyo Suisan Kaisha, Ltd.

- Sanyo Foods Corp. of America

- Maruchan Inc.

- Ajinomoto Co., Inc.

- Campbell Soup Company

- Nestle S.A.

- Unilever PLC

- Ottogi Co., Ltd.

- Acecook Vietnam Joint Stock Company

- A-Sha Foods USA

- Borealis Foods Inc.

- Sun Noodle Inc.

- Vite Ramen

- PT Indofood Sukses Makmur Tbk

- Thai President Foods Public Company Limited

- Omsom, Inc.

- Palmetto Gourmet Foods, LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日