昆虫由来のペットフード:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Insect-Based Pet Food - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072836

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

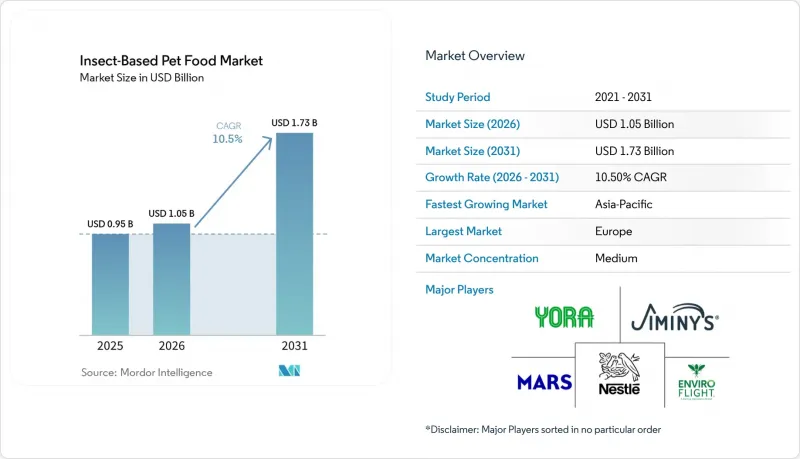

Mordor Intelligenceによると、昆虫由来のペットフード市場規模は2025年に9億5,000万米ドルと評価され、2026年の10億5,000万米ドルから2031年までに17億3,000万米ドルへと拡大し、2026年から2031年にかけてCAGR10.50%で成長すると予測されています。

本レポートは、昆虫の種類(クロコバエ、ミールワームなど)、ペットの種類(犬、猫、その他)、形態(ドライキブル、おやつ・噛みごたえのある製品など)、販売チャネル(ペット専門店、オンラインなど)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の昆虫由来ペットフード市場の動向と洞察

持続可能なタンパク質に対する消費者の需要の高まり

ペットオーナーは、ペットフードの環境スコアをますます重視するようになり、排出量を削減するブランドを支持する傾向にあります。2025年にオーストラリアの世帯を対象に行った調査では、70.3%が、自分自身が昆虫を食べるよりも、ペットに昆虫を餌として与えることを好むことが示されました。これは、ペットフードが代替タンパク質への快適な足がかりとなっていることを示しています。多国籍企業も迅速に対応しており、例えばマース・ペットケアは、2024年に「次世代ペットフード・プログラム」を後援し、2025年にはイノベーション・アクセラレーターを立ち上げました。パッケージに環境へのメリットが明記されていれば、消費者は依然として割高な価格を支払う意思があります。販売量が伸び、コストが上昇するにつれて、価格差は縮小すると予測されており、これにより一般の消費者も昆虫由来のペットフード市場に参入するようになるでしょう。

昆虫タンパク質の配合に関する規制当局の承認

北米において、昆虫由来の原材料に対する規制当局の認知度が高まっていることから、昆虫由来のペットフード市場は成長を遂げています。2025年1月、米国飼料管理官協会(AAFCO)は、成犬・成猫用フードへの乾燥ブラックソルジャーフライ幼虫の使用を公式に承認し、伴侶動物の栄養における昆虫タンパク質の規制枠組みを拡大しました。さらに、2024年10月には、米国食品医薬品局(FDA)がガイダンスを発表し、2024年版AAFCO公式刊行物に記載された原材料に対しては、原則として規制措置を講じる意向はないことを示しました。こうした規制面の進展は、市場参入の障壁を下げ、製品の革新を促進し、昆虫由来のペット栄養分野への投資を呼び込むことで、市場の成長を牽引しています。

限られた大規模昆虫養殖能力

多国籍バイヤーが求める年間1万メートルトンの生産能力基準を上回る施設はほとんどありません。オンタリオ州にあるアスパイア・フード・グループの150,000平方フィートのコオロギ養殖施設は、設計生産能力に達することなく、2025年に管財手続きに入りました。これは、規模の拡大に伴うリスクを浮き彫りにしています。病気の発生や気温の急激な変動により、数日以内にそのコホート全体が全滅する可能性があり、多額の費用を要するバイオセキュリティ対策の強化を余儀なくされます。生産能力の不足により、ブランドは複数の供給元から調達せざるを得ず、その結果、物流コストが増加し、危害分析重要管理点(HACCP)認証に基づくトレーサビリティ監査が複雑化します。自動化された飼育・繁殖ラインが確立されるまでは、昆虫由来のペットフード市場は限られた供給業者に依存することになり、成長が制約されるでしょう。

セグメント分析

2025年時点で、ブラックソルジャーフライは昆虫由来のペットフード市場規模の41%という最大のシェアを占めており、その確立された養殖規模と規制当局による承認が裏付けられています。家コオロギ由来のタンパク質は最も成長の速いセグメントであり、嗜好性試験により犬と猫の両方から高い受容性が確認されたことから、2026年から2031年にかけてCAGR15.0%で拡大すると予測されています。圧倒的なシェアと最も急速な成長との間の明らかなギャップは、初期のインフラ面での優位性と、新興の消費者嗜好との対比を浮き彫りにしています。これら2つの種が相まって、このカテゴリーの競合の核心を形成しており、ブラックソルジャーフライが販売量を支え、家コオロギがイノベーションのペースを決定づけています。

ブラックソルジャーフライ製品を中心とする昆虫由来のペットフード市場は、食品加工残渣をタンパク質、油脂、肥料に変換する統合型プラントの恩恵を受けており、欧州の小売業者に共感を呼ぶ循環型経済のストーリーを構築しています。2024年に欧州投資銀行から提供された生産能力拡大向け融資により、ポーランドに新施設が建設され、100以上のブランドにブラックソルジャーフライのミールと油脂を供給することになります。東南アジアのコオロギ養殖場は、温暖な気候を活用してエネルギー消費量を抑え、価格競争力を強化する計画です。継続的な繁殖技術の向上により、1平方メートルあたりの生産量が増加すると予測されており、生産者がプレミアムおやつメーカーからの高まる需要に応える一助となるでしょう。予測期間を通じて、クロコバエは最大のセグメントであり続ける一方、コオロギはプレミアムおよび特殊配合製品において最も急速な成長を記録する見込みです。

2025年、昆虫由来のペットフード市場において、犬が66%という最大の市場シェアを占めました。これは、1日あたりの給餌量が多いことや、早期採用者の熱意に後押しされたものです。猫向け市場は、現時点では規模は小さいもの、低アレルギー性という位置づけやウェットフードの嗜好性の向上により、2026年から2031年にかけてCAGR13.5%という最も急速な需要の伸びを示すと予測されています。この対比から、犬向け市場が安定した中核収益を生み出す一方で、猫向け市場は原材料サプライヤーが無視できないほどの急速な成長をもたらしていることがわかります。この二極化により、メーカーは犬向け製品の大量在庫と猫向け製品の機動的な新製品投入のバランスを取り、ポートフォリオのリスクを最適化するよう促されています。

鳥類、爬虫類、小型哺乳類は合わせてごくわずかなシェアを占めるに過ぎませんが、専門チャネルにおいて昆虫が天然の餌源として認められる一因となっています。複数のペット種を飼うハイブリッド世帯では、動物種を問わず昆虫を原料としたおやつを試すケースが増えており、クロスセルの促進にわずかながら寄与しています。犬や猫における除去食に対する獣医師の推奨が、こうしたニッチなカテゴリーにも波及しつつあります。とはいえ、規模の制約や給餌量の少なさから、これらのセグメントは、最大の犬市場や急成長する猫市場に比べれば、あくまで補完的な位置づけにとどまるでしょう。

地域別分析

2025年、欧州は昆虫由来のペットフード市場シェアの35.0%を占め、地域市場としての首位を維持しました。同地域は、確立された規制の枠組み、高度な昆虫養殖能力、そして持続可能なペット栄養製品に対する消費者の高い受容性に支えられています。環境の持続可能性や循環型経済の原則に対する意識の高まりにより、ペットオーナーは愛玩動物向けの代替タンパク源を採用するようになっています。さらに、主要な昆虫タンパク質生産企業の存在、広範な研究開発活動、そして成熟したプレミアムペットフード産業が、市場の成長を支え続けています。強力な小売流通ネットワークと、専門店および一般販売チャネルの両方における製品の入手しやすさの向上は、世界の昆虫由来のペットフード市場における欧州のリーダーシップをさらに強固なものにしています。

アジア太平洋地域は最も急成長している市場であり、2026年から2031年にかけてCAGR14.8%が見込まれています。この成長は、ペットの飼育頭数の増加、プレミアムペットフードへの支出拡大、そして持続可能な代替タンパク源に対する消費者の意識の高まりによって牽引されています。さらに、同地域では、食品廃棄物を高付加価値の昆虫タンパク質原料に変換することに焦点を当てた循環型経済の取り組みへの関心が高まっています。ペットフードの製造能力の拡大、昆虫養殖技術への投資の増加、そして新規タンパク質ベースのペットフードの段階的な商品化が、市場機会をさらに拡大させています。その結果、アジア太平洋地域は、昆虫由来のペットフードの生産者や投資家にとって重要な成長領域となりつつあります。

北米では、米国飼料管理官協会(AAFCO)および米国食品医薬品局(FDA)による最近の認可により、主流の配合が可能になったことが追い風となっています。一方、カナダでは、以前の生産上の問題を経て、生産能力の再構築が進められています。中東では、低アレルゲンの昆虫由来のペットフードをプレミアムな健康増進策と捉える富裕層のペットオーナーの間で支持が広がりつつありますが、文化的な認識が依然として普及の妨げとなっています。南米では依然として価格への敏感さが見られますが、ブラジルやアルゼンチンの一部地域では、若い消費者の間でサステナビリティを謳う表示が着実に受け入れられています。アフリカの早期採用者は南アフリカやケニアに集中しており、実店舗での品揃えが限られている状況を補うため、eコマースチャネルを活用しています。すべての地域において、気候政策への圧力の高まりと農業の自動化の進展により、コストが削減され、昆虫由来原料の流通が拡大すると予想されます。欧州やアジアにおける官民の資金提供が、国内市場と輸出市場の両方を供給する新施設の建設を後押ししている一方、北米の生産者は、手頃な価格の原料供給を確保するために穀物加工業者と同一敷地内に拠点を構えています。供給体制が固まるにつれ、普及の遅れている地域の小売業者は、試験的な品揃えを計画しており、価格が従来の肉タンパク質に近づけば、本格的な展開へと転換する可能性があります。こうした地域ごとの動向が相まって、このカテゴリーは、最大の市場である欧州や、最も成長の速いアジア太平洋地域をはるかに超えて、その存在感を広げていく態勢が整っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 持続可能なタンパク質に対する消費者の需要の高まり

- 昆虫タンパク質の配合に関する規制当局の承認

- 高いタンパク質消化率と低アレルギー性という魅力

- 肉類の供給源ごとの炭素フットプリントおよび水フットプリントの比較

- 廃棄物管理との提携による余剰昆虫ミール

- サブスクリプション型D2Cモデル

- 市場抑制要因

- 大規模な昆虫養殖能力の限界

- 家禽および食肉製品別に対する価格プレミアム

- 好き嫌いの激しいペットの嗜好性に関する懸念

- 主要ペットフード市場における文化的抵抗

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 昆虫の種類別

- クロコバエ

- ミールワーム

- コオロギ

- その他

- ペットの種類別

- 犬

- 猫

- その他(鳥類、爬虫類、小型哺乳類)

- 形態別

- ドライキブル

- おやつ・噛みごたえのある製品

- ウェット

- 粉末サプリメント

- 販売チャネル別

- ペット専門店

- オンライン(DTC、マーケットプレース)

- スーパーマーケット・ハイパーマーケット

- 動物診療所

- 地域別

- 北米

- 米国

- カナダ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- ニュージーランド

- 韓国

- その他のアジア太平洋諸国

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- ケニア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Yora Pet Foods Ltd.

- Nestle Purina PetCare Company(Nestle S.A.)

- Mars Petcare(Mars Inc.)

- EnviroFlight LLC(Darling Ingredients Inc.)

- Jiminy's LLC

- Protix B.V.

- InnovaFeed SAS

- Enterra Feed Corporation

- Buhler Insect Technology(Buhler AG)

- Grubbly Farms Inc.

- Chippin Inc.

- Green Petfood GmbH(Erbacher Food Family)

- nextProtein SAS

- Aspire Food Group Ltd.

- Entobel Holding Pte. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日