米国の癒着防止材:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Adhesion Barrier - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072811

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

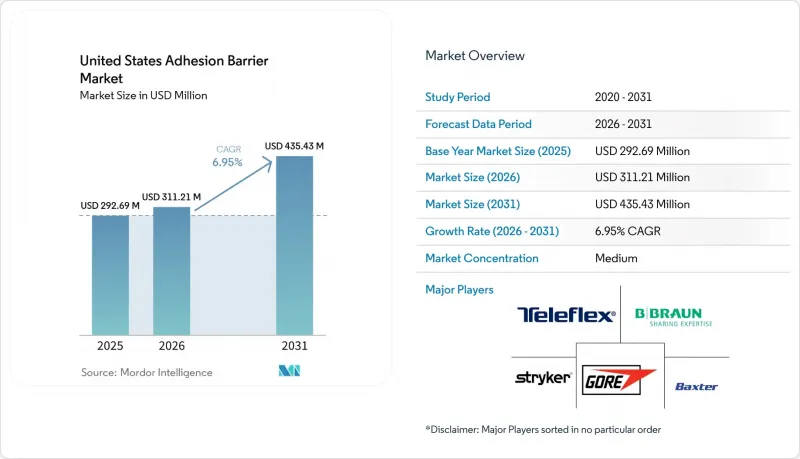

Mordor Intelligenceによると、米国の癒着防止材市場の規模は、2025年の2億9,269万米ドルから2026年には3億1,121万米ドルへと拡大し、2026年から2031年にかけてCAGR6.95%で推移し、2031年には4億3,543万米ドルに達すると予測されています。

本レポートは、製品タイプ(合成、天然)、製剤(フィルムおよびメッシュ、ゲル、液体)、吸収性(吸収性、非吸収性)、用途(一般/腹部、婦人科、整形外科、心血管、神経、泌尿器、再建手術)、およびエンドユーザー(病院、ASC、専門クリニック)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国の癒着防止材市場の動向と洞察

ロボット手術および低侵襲手術の件数増加

ロボット手術の普及により、手術の適用範囲が拡大しており、これが米国の癒着防止材市場における導入加速を支えています。現在、米国で実施される全手術のうち、ロボット支援手術が占める割合は22%に達しており、新しいプラットフォームの導入を継続している大手病院グループにおいて、その導入が最も活発です。この変化が重要なのは、米国の癒着防止材市場における既存の製品群の多くが、トロカールによるアクセスよりも開腹手術に適した硬質フィルム形式に依然として偏っているためです。その結果、ロボット手術および低侵襲手術の拡大により、米国の癒着防止材市場は、より小さなポートを通じて、また凹凸のある組織表面にも塗布可能なゲル、スプレー、その他の適応性の高い製品へと移行しつつあります。こうした手術への移行が加速すればするほど、腹腔鏡手術やロボット手術の環境における操作上の摩擦を低減できる開発企業に対し、米国の癒着防止材市場はより大きな利益をもたらすことになります。この形態の移行は、カテゴリー全体と比較してゲルの成長率がより高いと予想されていることからも、すでに明らかになっています。

癒着関連の再入院を減らすための包括支払い制度による圧力

包括支払い制度の改革により、米国の癒着防止材市場において、合併症の回避が経済的に一層重要になっています。CMS(米国医療保険医療サービスセンター)は、TEAMモデルを最終決定し、2026年1月1日より、188の都市統計地域にある741の病院で導入が義務付けられます。対象となる治療エピソードには、主要な腸管手術や脊椎固定術が含まれます。これらの治療エピソードが重要視される理由は、腹部または骨盤手術後の患者の最大93%に癒着が生じる一方で、開腹手術や大腸直腸手術では、癒着関連の合併症による再入院リスクがはるかに高いためです。また、再入院はTEAMの品質評価および報酬算定のロジックに直接反映されるため、米国の癒着防止材市場において、病院経営者は予防ツールを評価するためのより明確な根拠を得ることができます。また、CMSは2026会計年度において、HRRPの測定期間を3年から2年に短縮しました。これにより、直近のパフォーマンスがより明確になり、予防可能な再入院事象にかかるコストが高まります。これらの支払制度の変更が相まって、米国の癒着防止材市場は、純粋に臨床的な任意の追加治療という枠組みから、リスク管理に基づく購入決定へと移行しつつあります。

手術環境ごとの償還認定の不均一性

償還は、米国の癒着防止材市場における導入の最も明確な制約の一つであり続けています。CMSは、HCPCSレベルIIコードC1765の下で癒着防止材を認定していますが、支払いの扱いは依然として支払者、処置、医療提供場所によって異なり、多くのASC(外来手術センター)や外来診療施設では、既存の施設料金の範囲内でその費用を負担しなければなりません。この格差は、婦人科手術や低侵襲手術において特に顕著です。これらの症例は、利益率が低く、製品ごとの支払い支援が一貫していない医療現場へと移行しつつあるためです。2026年には、HRRPの変更により再入院の測定基準が拡大される一方で、癒着防止材に対する統一的な償還経路が確立されていないため、その圧力はさらに強まるでしょう。臨床ガイドラインでは特定の環境での使用が推奨されていますが、その推奨だけでは、米国の癒着防止材市場において、一貫したコーディングや支払処理にはつながっていません。この状況が変わるまでは、多くの医療機関は、ケアの全過程における合併症の総コストではなく、個々の症例における直近の経済性を基準に、バリアの使用の是非を判断し続けることになるでしょう。

セグメント分析

2025年、合成製品は米国の癒着防止材市場で53.48%のシェアを占め、このカテゴリーにおいて最大の製品タイプとなりました。この優位性は、病院の手術室での長年にわたる使用実績、手術チームの間での幅広い認知度、および確立されたFDA承認プラットフォームの存在を反映しています。このセグメントでは、ヒアルロン酸および再生セルロース系製品が依然として中心的な位置を占めていますが、形状適応性の高い被覆が重要な神経系および心血管系の用途において、ポリエチレングリコール系製品の重要性が高まっています。天然由来のバリア剤は、2031年までCAGR7.36%で成長すると予測されており、米国の癒着防止材市場において最も成長率の高い製品タイプとなる見込みです。

この急速な成長は、組織に類似した特性と局所的な炎症反応の低減を兼ね備えたコラーゲンやフィブリン素材への関心を反映しています。術後癒着に関する査読済み調査は、コンドロイチン硫酸、ヒアルロン酸、フィブリンなど、内因性または生物学的に親和性の高い分子に由来する生体吸収性化学物質の価値を引き続き裏付けています。Oxiplexに適用されたFDAの承認プロセスも、手技固有の証拠と明確な医療機器管理が裏付けられていれば、新規製剤が依然として米国の癒着防止材市場に参入できることを示しています。病院の調達方針が生体適合性と差別化された治療成果へとシフトする中、合成素材の知見と天然素材への知見の両方を兼ね備えた企業は、米国の癒着防止材市場においてより有利な立場にあると考えられます。

2025年、フィルムおよびメッシュ製剤は米国の癒着防止材市場規模の44.17%を占め、製剤別では引き続き首位を維持しました。その強みは、開放腹部手術、骨盤手術、婦人科手術といった分野に依然として根ざしており、これらの手術では、露出している組織への配置が簡単で、慣れ親しまれているからです。バクスター社の「セプラフィルム(Seprafilm)」は、米国の癒着防止材市場のこの分野において、依然として最もよく知られた市販製品であり、臨床現場での幅広い認知度によって支えられています。とはいえ、この形態は、新しいゲルやスプレー方式に比べ、構造的に腹腔鏡下手術やロボット手術での使用にはあまり適していません。

ゲル製剤は2031年までCAGR8.87%で成長すると予測されており、これはすべての剤形の中で最も速いペースです。この成長は、低侵襲手術との親和性が高いこと、および硬質のフィルムでは十分にカバーできない不規則な組織表面にも密着できることに起因しています。スプレー可能なハイドロゲルに関する調査からも、液体および半液体の投与システムが、実験段階から臨床使用へと移行すれば、剤形の構成をさらに多様化させる可能性があることが示されています。フィルムの優位性とゲルの成長との間の格差は、米国の癒着防止材業界が、慣れ親しんだ製品による選択から、侵襲性の低い手術法に適した製品への選択へと移行しつつあることを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ロボット手術および低侵襲手術の実施件数の増加

- 癒着関連の再入院を削減するための包括支払い制度による圧力

- 生体吸収性およびスプレー式バリア材における製品イノベーション

- 米国における外来手術センターの拡大

- 術後の癒着による負担に対する外科医の認識

- 医療機関におけるゼロ癒着対策プロトコル・価値評価委員会

- 市場抑制要因

- 標準的な縫合糸やドレーンと比較した初期費用の高さ

- 診療場面ごとの償還認定の不均一性

- 術技のみに基づく癒着予防に対する外科医の選好

- 複雑な手術分野における製品の性能のばらつき

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- 合成癒着防止材

- ヒアルロン酸

- 再生セルロース

- ポリエチレングリコール

- その他の合成癒着防止材

- 天然癒着防止材

- コラーゲン

- フィブリン

- 合成癒着防止材

- 製剤別

- フィルムおよびメッシュ

- ゲル

- リキッド

- 吸収性別

- 吸収性

- 非吸収性

- 用途別

- 一般外科および腹部外科

- 婦人科手術

- 整形外科手術

- 心血管外科手術

- 神経外科手術

- 泌尿器科手術

- 再建手術

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Anika Therapeutics, Inc.

- B. Braun Melsungen AG

- Baxter International Inc.

- Cardinal Health, Inc.

- C. R. Bard, Inc.

- CG Bio Co., Ltd.

- Dragerwerk AG and Co. KGaA

- Ethicon Inc.

- FzioMed Inc.

- Gunze Limited

- Hollister Incorporated

- Integra LifeSciences Holdings Corporation

- Johnson & Johnson

- Leader Biomedical, Inc.

- Medtronic plc

- Sanofi S.A.

- Seikagaku Corporation

- Stryker Corporation

- Teleflex Incorporated

- Terumo Corporation

- W. L. Gore and Associates, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日