接着バリア:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Adhesion Barrier - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 111 Pages

- 納期

- 2~3営業日

- 商品コード

- 1848151

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

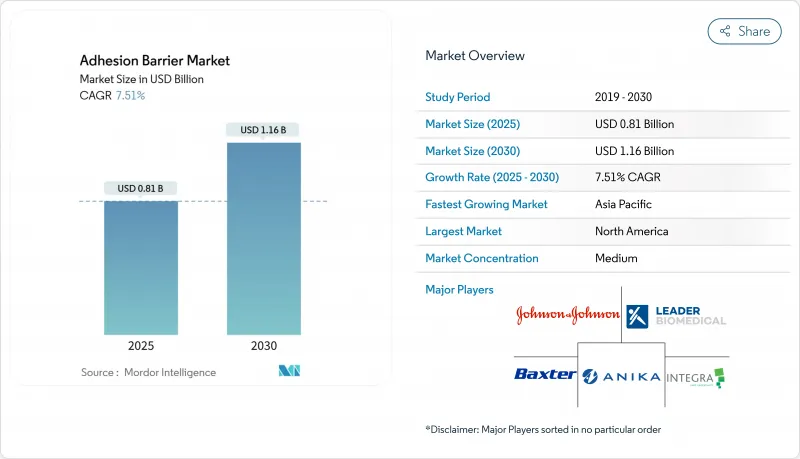

接着バリアの市場規模は2025年に8億1,000万米ドル、2030年には11億6,000万米ドルに達すると予測され、この期間のCAGRは7.51%となります。

腹部、婦人科、整形外科、心臓血管の各専門分野での手術件数の増加が日々の消費を下支えしている一方、バリュー・ベース・ケアの枠組みでは、一括支払い契約のもとで癒着関連の再入院件数の減少を記録した病院に報酬が支払われます。北米では、低侵襲手技の普及と、癒着防止を周術期の質指標に分類する病院プロトコルが、高い利用率を維持しています。アジア太平洋では、公立病院の近代化プログラムと各国の償還スケジュールが、川下コストを削減するエビデンスに裏打ちされた消耗品を重視しているため、勢いを増しています。各地域の調達チームは、シール性、止血性、癒着防止性を併せ持つ多機能バリアシーラントを好んでおり、単体のフィルムバリアがコモディティ化の圧力にさらされても、割高な価格設定を可能にしています。

世界の接着バリア市場の動向と洞察

価値ベースの支払いインセンティブへの移行

バンドル契約やキャピタリテート契約で支払われる病院は、癒着溶解を回避可能なコストとして扱うため、バリアの使用は現在、外科手術の再入院を追跡する品質ダッシュボードに組み込まれています。手術室への再入院が少ない施設は、より高い複合スコアを受け、ボーナスプールを解除し、接着バリア市場での定期購入を強化します。病院再入院削減プログラム(Hospital Readmissions Reduction Program)のような連邦プログラムは、継続的な報告の枠組みを提供し、実質的に障壁を裁量的な供給品目から義務的な在庫品目に変えます。サプライヤーは、在院日数の短縮を示す医療経済資料を公表することでこれに応え、フォーミュラリーのポジションを強化し、接着バリア市場におけるプレミアム価格帯を維持します。

低侵襲手術件数の増加

外来患者の腹腔鏡手術やロボット手術は、多くの腹部や骨盤の適応症において開腹手術を上回っており、小さなトロッカーポートには、可視性を損なうことなく狭い内腔を送達するバリアが必要です。噴霧可能なポリエチレングリコールハイドロゲルは、この人間工学的ニーズを満たし、腹膜の乾燥時間を最小化し、手術室での所要時間を短縮します。価値委員会は、シミュレーションラボで一貫した展開を示すブランドを標準とし、統合された配送ネットワークでリピートオーダーを生み出しています。低侵襲手術の症例数の持続的な増加は、接着バリア市場における消耗品の長期的な需要ヘッドルームを保証しています。

DRG償還上限

診断関連グループの上限には癒着防止バリア専用のコードが含まれていないため、プレミアム製品は固定支払額の範囲内に収めなければならないです。予算が逼迫している病院は、低価格の合成シートを高価格の生物学的フィルムで代用することが多く、マージンが圧縮され、接着バリア市場の価格競争に拍車をかけています。別個のコーディングが出現しない限り、高価格フォーマットの供給者は、より高い価格を維持するために、より強力な医療経済データが必要となります。

セグメント分析

2024年の接着バリア市場では、合成製品が62.11%の売上シェアを占めました。保存安定性のあるヒアルロン酸-カルボキシメチルセルロースフィルムは病院の在庫削減目標に適合し、予測可能な分解スケジュールは標準化された手術チェックリストに適合します。サプライヤーは、吸収時間を調整するために分子量を改良し、新たな市販前申請を引き起こすことなくライフサイクルを延長し、接着バリア市場での支配的地位を守っています。

天然バリア-コラーゲン、キトサン、ヒト羊膜-は、より小さなベースラインから8.21%のCAGRを記録しています。米国国立衛生研究所の資金提供による査読済み研究では、羊膜移植片は合成膜と比較して炎症マーカーが低く、妊孕性温存のための子宮筋腫核出術における採用を後押ししています。倫理的な調達は患者中心の病院と共鳴するが、認定監査はオーバーヘッドを増加させる。コラーゲンの精製アップグレードがFDAの審査を通過し、ロット性能が安定すれば、天然物が接着バリア業界でシェアを拡大する可能性があります。

フィルムバリアは2024年の接着バリア市場規模の47.12%を占める。開腹手術や婦人科手術で長い間親しまれてきたフィルムは、基本的な注文を確保しており、ヘルニア修復用のメッシュ補強を融合したハイブリッド製品は、フィルムが進化する臨床ニーズに適応し続けることを示しています。しかし、調達委員会は現在、腹腔鏡下での展開性を審査し、ポート部位を移動できる折りたたみ式や扇形のデザインにベンダーを誘導しています。

ゲルおよびスプレーシステムは、低侵襲手技への幅広い移行を反映して、CAGR 8.81%で成長しています。噴霧可能なPEGハイドロゲルは、不規則な解剖学的構造に均一に広がり、手術時間を節約し、正確な投与が可能であるため、ロボット手術室で人気があります。液体バリアは依然としてニッチであるが、米国国防総省が野外手術キット用に資金提供した可視光で硬化する革新的なプロトタイプは、将来の多様化を示唆しています。

地域分析

北米は2024年の世界売上高の45%を占めています。米国の病院は年間23億米ドルの癒着溶解コストを記録しており、予防的消耗品への強いインセンティブを生み出しています。また、メディケアの病院外来患者前向き支払い制度では、一部のDRGバンドルでバリア使用を品質調整要素としてカウントしています。カナダの各州の処方箋は、政府の保健省によって管理されており、CADTHからのHTAレポートを参考にしています。バリアがリストに載ると、全国的な取り込みが加速し、最近の関心は生物学的羊膜製品に傾いています。

アジア太平洋地域のCAGRは8.5%です。中国国家医療製品管理局は、クラスIII創傷閉鎖器具の審査スケジュールを短縮し、合成スプレーの承認を迅速に進め、価格競争を激化させています。インドや東南アジアの一部の熱帯気候では、コールドチェーンが必要なゼラチン液体よりも、熱に安定した合成粉末の方が好まれ、調達の選択肢が広がっています。日本とオーストラリアのフェローシップ・プログラムは癒着防止モジュールを組み込んでおり、長期的な需要を支えています。

欧州では、各国の支払機関が診断関連グループ契約に癒着回避の指標を組み込んでいるため、安定した成長を維持しています。欧州医薬品庁(EEA)の集中登録ルートは次世代バリアシーラントの市場参入をスムーズにし、ドイツとフランスの公共入札は臨床書類の強さを強調しています。中東・アフリカでは、湾岸協力会議の腫瘍学センターが第三次症例用に高級バリアシール剤を調達し、周辺市場に影響を与えるリファレンス施設を形成しているが、ロジスティクスのハードルによって、より広範な採用は抑制されています。南米の非公開会社は、ブラジルのANVISAとコロンビアのINVIMAが発行する輸入ライセンスに依存しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 複雑な心血管手術における生体吸収性合成バリアの迅速な吸収

- 政府資金による包括支払いが外来婦人科腹腔鏡検査の導入を促進

- 病院システムの「ゼロ接着」プロトコルがフィルムバリアの大量購入を促進

- 整形外科用ロボットのブームにより、スプレー式PEGバリアの需要が増加

- 肥満手術の急増により大型HAメッシュのニッチ市場が創出

- 医療技術の統合がバリア/シーラント複合製品を加速

- 市場抑制要因

- DRGシステムにおける癒着防止消耗品の償還上限

- コラーゲンバリアのバッチ間のばらつきが外科医の手術への抵抗感を招いている

- サハラ以南のアフリカにおけるフィブリン系液体のコールドチェーン物流の浸透抑制

- セプラフィルムのリコールを受けてFDAのPMA(市販前審査)が強化される

- 規制情勢

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- 合成癒着防止材

- ヒアルロン酸

- 再生セルロース

- ポリエチレングリコール

- その他の合成癒着防止材

- 天然癒着防止材

- コラーゲン

- フィブリン

- 合成癒着防止材

- 処方別

- フィルム/メッシュ

- 液体

- ジェル/スプレー

- 用途別

- 一般外科/ 腹部外科

- 婦人科手術

- 心臓血管手術

- 整形外科手術

- 神経外科

- その他の用途

- エンドユーザー別

- 病院

- 外来手術センター

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Johnson & Johnson

- Baxter International Inc.

- Sanofi S.A.

- Integra LifeSciences Holdings Corp.

- Anika Therapeutics Inc.

- FzioMed Inc.

- Betatech Medical

- Leader Biomedical Group

- MAST Biosurgery AG

- GUNZE Limited

- TAICEND Technology Co., Ltd.

- Wuhan Sitaili Medical Apparatus Dev.

- Medtronic plc

- B. Braun Melsungen AG

- CryoLife Inc.

- Advanced Medical Solutions Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 111 Pages

- 納期

- 2~3営業日