穀物不使用ペットフード:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Grain-Free Pet Food - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072803

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

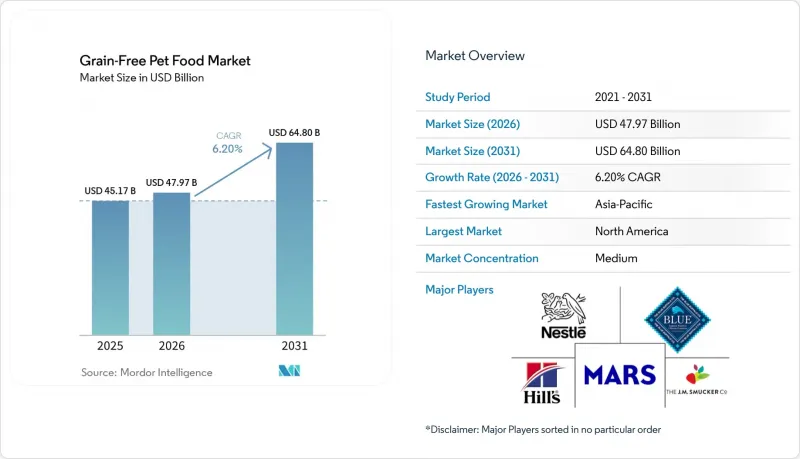

Mordor Intelligenceによると、グレインフリーのペットフード市場は、2025年の451億7,000万米ドル、2026年の479億7,000万米ドルから、2031年までに648億米ドルへと成長し、2026年から2031年にかけてCAGR6.2%を記録すると予測されています。

本レポートは、製品タイプ別(ドライキブル、ウェットフード、おやつ・スナック、フリーズドライおよび生食など)、ペットの種類別(犬、猫、その他のペット)別、原材料源別(動物性タンパク質、植物性タンパク質、昆虫および代替タンパク質など)、地域別(北米、欧州、アジア太平洋など)に分類されています。市場予測は金額(米ドル)で示されています。

世界のグレインフリーペットフード市場の動向と洞察

ペットの「人間化」がプレミアム栄養食品への支出を後押し

家庭では、コンパニオンアニマルを家族の一員として扱う傾向が強まっており、人間の「クリーンイーティング」の価値観に沿った、プレミアムで穀物不使用のレシピへの購入が促進されています。ミレニアル世代やZ世代は、トレーサビリティのあるバリューチェーンや倫理的な調達を重視しており、認証や持続可能性への取り組みを通じて透明性を示すブランドを支持しています。米国ペット製品協会(APPA)によると、米国のペット産業における総支出額は、2024年の1,520億米ドルから2025年には1,580億米ドルへと増加しており、これはプレミアム化の進展を反映しています。世帯規模の縮小や出産年齢の上昇により、可処分所得がペット向け支出にさらに振り向けられる一方、限定原材料や単一タンパク源のフードへの需要が引き続き高まっており、これがグレインフリー分野の拡大を後押ししています。

穀物アレルギー・不耐症の診断増加

診断法の進歩により、ペットの食物関連不耐症の検出精度が向上しており、これがグレインフリーフードへの需要を牽引しています。『メルク・シャープ・アンド・ドーム社(MSD)獣医学マニュアル』によると、動物の食物アレルギーは主に除去食試験によって特定されます。これは、特定の成分を除去し、再導入することで、アレルギーの引き金となる物質を特定する手法です。このアプローチでは、潜在的な過敏症を特定するために、グレインフリー製品を含む、成分を限定したシンプルなフードの使用が推奨されることがよくあります。獣医師が診断のために食事試験をますます活用するにつれ、ペットの飼い主は、不耐症が疑われる場合の管理に有効な解決策として穀物不使用のペットフードを選ぶようになっており、これが穀物不使用ペットフード市場の成長に寄与しています。

拡張型心筋症との関連をめぐる米国食品医薬品局(FDA)の精査

犬の心臓の健康に関する懸念が続いていることから、規制当局による監視が穀物不使用ペットフード市場に影響を与え続けています。2024年現在、米国食品医薬品局(FDA)は、穀物不使用および穀物含有の食事の両方に関連する非遺伝性拡張型心筋症(DCM)の報告について、依然として調査を続けています。この不確実性により、特にリスクが高いとされる犬種について、獣医師や飼い主の間で警戒感が高まっています。その結果、消費者はグレインフリー製品を選ぶ前に専門家の助言を求める傾向が強まっており、一方、メーカーは配合やマーケティング戦略を見直しています。これらの要因が相まって、消費者の信頼が低下し、グレインフリーペットフードの普及が妨げられています。

セグメント分析

2025年、穀物不使用ペットフード市場において、ドライキブルが40%という最大のシェアを占めました。これは、利便性、手頃な価格、長期保存性といった要因に支えられたものです。小売店での入手しやすさや消費者への親しみやすさが、特に価格に敏感な地域において、その優位性を引き続き支えています。しかし、加工を最小限に抑えた栄養への消費者の嗜好の変化に伴い、プレミアム製品への需要が徐々に高まっています。ウェットフードは、特に水分補給が必要な高齢のペットや猫の間で人気が高まっており、おやつやスナックは衝動買いの傾向から恩恵を受けています。空気乾燥や低温調理製品などの新興フォーマットは、先進国市場においてニッチな支持を得つつあります。

フリーズドライや生食のフォーマットは、高タンパクかつ最小限の加工を施した食事への需要の高まりを背景に、2026年から2031年にかけてCAGR11.4%という最も高い成長率を示すと予測されています。これらのフォーマットは、ペットの「人間化」という動向や、コールドチェーン物流の進歩と合致しています。メーカー各社は生産能力を拡大するとともに、生鮮成分と凍結乾燥成分を組み合わせたハイブリッド製品を投入しています。しかし、食品安全や病原菌管理に関する規制要件により、特に中小メーカーにおいてコンプライアンスコストが増加しています。地域ごとの普及状況には大きな差があり、先進国市場では優れたインフラを背景に導入が進んでいる一方、発展途上地域ではコストの制約から、依然としてドライタイプの製品が主流となっています。

地域別分析

北米は、高いペット飼育率とプレミアムペットフードへの堅調な消費者支出に支えられ、2025年には穀物不使用ペットフード市場シェアの42%という最大のシェアを占めました。同地域は、専門店やeコマースプラットフォームを含む整備された小売インフラの恩恵を受けており、これにより製品の入手しやすさが向上しています。原材料の品質やペットの健康に対する消費者の意識の高まりが、穀物不使用製品の需要を後押しし続けています。確立されたコールドチェーン物流と獣医師との緊密な連携に支えられ、フリーズドライや生鮮ペットフードといったプレミアム製品におけるイノベーションが特に顕著です。

アジア太平洋地域は、ペットの飼育頭数の増加と可処分所得の向上に牽引され、2026年から2031年にかけてCAGR8.7%という最も高い成長率を示すと予測されています。都市化とライフスタイルの変化が、プレミアムペットフード製品への需要拡大に寄与しています。デジタルコマースは市場拡大において重要な役割を果たしており、ブランドがより幅広い消費者層にリーチすることを可能にしています。中国、日本、韓国などの国々が導入をリードしている一方、新興経済国も徐々にプレミアムセグメントに参入しつつあります。消費者教育と価格の手頃さは、この地域全体での導入率に影響を与える重要な要因であり続けています。

欧州では、厳格な表示規制、持続可能性への取り組み、そしてプレミアムペットフード製品に対する消費者の強い需要により、市場規模と成長のバランスが保たれています。ドイツ、フランス、英国、イタリア、スペインは、穀物不使用のペットフード製品において、依然として地域最大の消費拠点となっています。2025年10月、ファルミーナ社はブラジルにおける流通能力を拡大するため、4,500万ブラジルレアル(770万米ドル)を投資し、より広範なペットフードのサプライチェーンを支えるべく、国際物流および輸出能力を強化しました。中東では、持続可能で専門的なペット用食事を求める富裕層の消費者を原動力として、プレミアム製品への需要が引き続き生じています。一方、アフリカは、都市化とペット飼育率の漸増という動向に支えられた新興市場となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ペットの「人間化」がプレミアムペットフードへの支出を後押ししています

- 穀物アレルギー・不耐症の診断件数の増加

- オンラインの消費者直販チャネルの急速な拡大

- 高タンパク・クリーンラベル食品へのプレミアム化

- 穀物不使用処方の獣医学的治療への導入

- 昆虫由来タンパク質および単細胞タンパク質によるコスト低下

- 市場抑制要因

- 拡張型心筋症との関連性に関する米国食品医薬品局(FDA)の精査

- 原材料費および生産コストの上昇

- 激しい競合圧力

- デンプンを使用しない押出成形設備の供給能力が限られていること

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- ドライキブル

- ウェットフード

- お菓子・スナック

- 凍結乾燥製品および生製品

- その他

- ペットのタイプ別

- 犬

- 猫

- その他

- 原料源別

- 動物由来タンパク質

- 植物由来タンパク質

- 昆虫および代替タンパク質

- 混合成分配合製品

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nestle Purina PetCare Company

- Mars, Incorporated

- Hill's Pet Nutrition, Inc.

- The J. M. Smucker Company

- Blue Buffalo Company, Ltd.(General Mills, Inc.)

- Diamond Pet Foods, Inc.(Schell & Kampeter, Inc.)

- WellPet LLC

- Midwestern Pet Foods, Inc.

- Farmina Pet Foods Holding B.V.

- Heristo Aktiengesellschaft

- Tiernahrung Deuerer GmbH

- Unicharm Corporation

- Freshpet, Inc.

- Agrolimen S.A.

- Canidae Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日