AI医療チャットボット:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI-Based Healthcare Chatbots - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072798

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

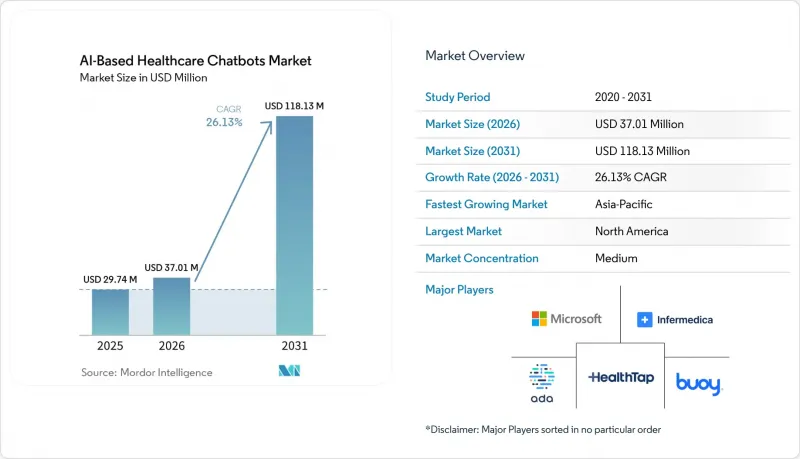

Mordor Intelligenceによると、AI医療チャットボット市場は、2025年の2,974万米ドルから2026年には3,701万米ドルへと拡大し、2026年から2031年にかけてCAGR26.13%で推移し、2031年には1億1,813万米ドルに達すると予測されています。

本レポートは、コンポーネント(ソフトウェア、サービス)、展開モード(クラウド型、オンプレミス型、ハイブリッド型)、用途(症状チェック、予約手配、その他)、エンドユーザー(医療提供者、患者および介護者、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のAI医療チャットボット市場の動向と洞察

24時間365日の患者エンゲージメントおよびナビゲーションに対する需要の高まり

患者数の増加により、診療時間外の電話対応や受付チームには絶え間ない負担がかかっており、多くの医療現場において、常時利用可能なデジタルエンゲージメントがアクセスにおける中核的な要件となっています。Druid AIの2025~2026年のベンチマーク調査によると、同社の医療分野の顧客ベース全体において、患者の本人確認、予約管理、および患者向けFAQが合わせてチャットボットのワークフロー量の57%を占めており、これは「フロントドア(初期対応)」へのアクセスが、AI医療チャットボット市場における主要な需要の柱であり続けていることを裏付けています。この傾向が重要なのは、病院、診療所、デジタルヘルスプログラムの全域で非常に高い頻度で発生する日常的なナビゲーション業務が、需要を牽引していることを示しているからです。また、Wolters Kluwer社の2026年の調査では、臨床医と患者の双方の70%が、AIによってヘルスリテラシーとエンゲージメントが向上すると考えていることが判明しており、これにより、患者向けツールへの資金提供に対する組織の意欲が高まっています。こうした医療提供者側の圧力と患者側の受容が相まって、AI医療チャットボット市場は、これまでのデジタルエンゲージメントサイクルよりも幅広い基盤を築いています。また、これは購入者が、24時間365日の対話型アクセスを、単なるサービスの付加機能ではなく、ケアナビゲーションの一部として捉えるようになったことを意味します。

トリアージ、予約、ケアの振り分けワークフローの迅速化

AI医療チャットボット市場は、患者が初めて症状を報告してから臨床的な診療経路が決定されるまでの時間を短縮するトリアージツールによって、支持を拡大しています。Ada Healthは2026年4月、CUF Hospitaisとの共同臨床AI研究において、受診開始前に臨床的に適切なケアを受ける患者の割合が29.8%から64.4%に増加したと報告しました。同調査では、救急外来への受診を予定していた患者の40%が、独立した医師パネルが適切と判断した、緊急度の低い医療施設への受診に切り替わったことも明らかになりました。Infermedicaが2026年にリリースした「Conversational Triage」は、大規模言語モデルとベイズモデルを組み合わせたもので、この分野が静的な症状ツリーから、より構造化された臨床ナビゲーションへと移行しつつあることを示しています。この変化は、AI医療チャットボット市場にとって重要です。なぜなら、実際の患者との会話では医学的に曖昧なケースが頻繁に発生し、それらは画一的なスクリプトだけでは適切に処理できないからです。残された課題は運用上の統合です。トリアージの結果は、臨床医との面談が始まる前に電子カルテ(EHR)内で利用可能になって初めて、最大の価値を生み出すからです。

幻覚や誤ったガイダンスによる臨床的リスク

臨床上の誤情報は、AI医療チャットボット市場における最大の導入障壁であり続けています。これは、患者向けツールが、一般的な消費者向けAIよりもはるかに厳しい安全性の基準で評価されるためです。マウントサイナイ医科大学のアイカーン・スクール・オブ・メディシン(Icahn School of Medicine at Mount Sinai)の研究者らはまた、チャットボットが誤った医療情報を拡散することが多いことを発見しましたが、単純な安全対策のプロンプトによって、幻覚の発生率は大幅に減少しました。同研究では、構造化されたプロンプト、関数呼び出し、および検索強化生成(RAG)により、対照試験において重大な「幻覚」が最大75%減少したことが示されました。これにより、AI医療チャットボット市場にはリスク軽減への明確な道筋が見えますが、一方で、大企業が本格的な実運用を承認する前に、ベンダーが安全アーキテクチャに投資しなければならないことも意味しています。

セグメント分析

2025年時点で、AI医療チャットボット市場シェアの64.27%をソフトウェアが占めており、2031年までCAGR26.92%で成長すると予測されています。この規模と成長率の組み合わせは、ほとんどの医療システムが、提供者ネットワーク全体への本格的な導入に至る前に、依然としてプラットフォームのライセンスを購入していることを示しています。ソフトウェア層への支出が集中しているのは、サブスクリプション型プラットフォームがサービス主導のプロジェクトよりも迅速に展開でき、通常、より堅実な継続収益が見込めるためです。また、症状のトリアージ、受付、患者へのメッセージ送信、フォローアップのワークフロー全体にわたる標準化への道筋を、購入者にとってより明確にするものでもあります。AI医療チャットボット市場の現段階において、利用がその潜在能力を十分に発揮する前であっても、ソフトウェアが支出の主な柱となっているのはそのためです。

医療システムがベンダー選定から、実際の電子カルテ(EHR)との統合、ワークフローの再設計、モデルガバナンス業務へと移行するにつれ、サービス市場の重要性は高まるでしょう。こうしたニーズは、導入が現地のプライバシー規制、臨床審査プロセス、調達要件に適合しなければならない場合において特に顕著です。Infermedica社が2026年の「Conversational Triage」のEU MDR認証取得に向けて取り組んでいることは、コンプライアンス支援が、別途購入するものではなく、ソフトウェア提案の付加価値ある拡張機能となりつつあることを示しています。純粋なソフトウェアベンダーにとっての長期的なリスクは、ハイパースケーラーがチャットボット機能をより広範なヘルスケアクラウドサービスに組み込み続ける可能性があり、AI医療チャットボット市場が成熟するにつれて価格面での圧力が高まることです。

2025年には、クラウド導入が収益の68.22%を占めました。これは、初期費用の負担が軽く、中規模の医療提供者やデジタルヘルス企業にとって導入が容易であることを反映しています。導入のスピードがオンプレミス環境の管理よりも重視される場合、クラウドは依然としてデフォルトのモデルとなっています。また、大規模なアーキテクチャの決定を行う前に、患者エンゲージメントやルーティングツールをテストしたい組織にとっても有効な選択肢です。とはいえ、クラウドが主流であるからといって、AI医療チャットボット市場においてガバナンス上の懸念が解消されたわけではありません。大規模な医療システムにおいては、保護対象となる医療情報、監査証跡、およびデータの保管場所について、依然として強力な管理が求められています。

ハイブリッド展開は、2031年までCAGR27.17%で成長すると予測されており、これはAI医療チャットボット市場全体を上回るペースです。これは、大規模な医療提供者が、クラウドベースのモデルのパフォーマンスと、機密データや統合レイヤーに対するより厳格なオンプレミス管理を組み合わせた形を、実用的な観点から好んでいることを反映しています。オンプレミス型導入は、インドや中国の一部など、ローカライゼーション規制や内部セキュリティポリシーが厳格な環境において、依然としてニッチな役割を担っています。したがって、企業がベンダーリスク評価を正式化していくにつれ、またAI医療チャットボット市場が柔軟な導入モデルをより重視するようになるにつれ、ハイブリッド型の採用は引き続き増加していくものと見られます。

地域別分析

2025年、北米はAI医療チャットボット市場シェアの41.22%を占めました。これは、同地域における成熟した電子カルテ(EHR)基盤、テレヘルスの活発な利用、そして先進的なAI調達活動を反映しています。また、同地域には、企業全体にわたるデジタル契約を締結し、長期にわたる導入サイクルに資金を提供できる大規模な医療システムが密集していることも強みとなっています。また、アマゾンやマイクロソフトが既存の企業との関係を活かし、医療特化型のAI機能を実稼働環境に導入しているため、北米では競合圧力も最も高くなっています。上位層でのプラットフォームのカバー率は高いもの、小規模な医師グループや連邦認定医療センター(FQHC)においては、低コストでEHRと連携するツールに対する需要が依然として堅調に存在しています。

アジア太平洋地域は、2031年までCAGR28.22%で成長すると予測されており、AI医療チャットボット市場において、最も成長が著しい地域セグメントとなります。この成長は、十分な医療サービスを受けられていない大規模な人口層、スマートフォン普及率の上昇、およびサービスの到達範囲を拡大するための公的デジタルヘルスプログラムの活用によって支えられています。2026年2月に公表されたインドの「医療分野における人工知能戦略」では、AIガバナンスを「アユシュマン・バーラト・デジタル・ミッション」と結びつけ、AIIMSデリー、PGIMERチャンディーガル、AIIMSリシケシュをAI卓越センターとして指定しました。また、インドの「eSanjeevani」プラットフォームは、政策支援とデジタルチャネルが連携することで、AIと連携した公衆衛生インフラが国民規模でどのように機能し得るかを示しています。韓国、日本、オーストラリアでは導入あたりの支出額が高い一方、インドと中国は今後も需要の主要な拠点であり続ける見込みです。

欧州は、デジタルヘルス政策の勢いと、規制対象のAIツールに対する医療提供者の強い関心に支えられ、AI医療チャットボット市場において地域別シェアで第2位を占めています。最大の変化は規制面にあります。EU AI法における医療AIに対する「高リスク」要件が2026年8月2日に全面施行され、適合性評価、透明性、市販後監視の負担が増大したためです。この基準の引き上げは短期的には複雑さを生じさせますが、認証可能なコンプライアンスアーキテクチャに早期に投資するベンダーの立場を強化することにもなります。中東・アフリカ地域は、GCC(湾岸協力理事会)の医療デジタル化プログラムに牽引され、依然として初期段階の地域にとどまっています。一方、南米はブラジルが主導していますが、医療システムの資金調達や調達サイクルの長期化により、依然として制約を受けやすい状況にあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 24時間365日の患者エンゲージメントおよびナビゲーションに対する需要の高まり

- トリアージ、予約、ケアの振り分けワークフローの迅速化

- 遠隔医療、バーチャルケア、遠隔モニタリングの拡大

- 臨床医の業務負担軽減および電話対応の転嫁に対するニーズの高まり

- 分断された医療ネットワークにおける多言語による患者アクセス

- 服薬遵守とフォローアップのためのチャットボットの活用

- 市場抑制要因

- 幻覚や誤った誘導に起因する臨床的リスク

- EHR、CRM、および保険者システムとの統合の複雑さ

- デリケートな医療上のやり取りにおける患者の信頼のギャップ

- データプライバシー、同意、およびモデルガバナンスの負担

- 供給・バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 展開モード別

- クラウドベース

- オンプレミス

- ハイブリッド

- 用途別

- 症状の確認とトリアージ

- 予約スケジュールとリマインダー

- 医薬品・薬剤情報の支援

- 患者教育およびケア・ナビゲーション

- メンタルヘルスおよび行動支援

- 管理・請求サポート

- エンドユーザー別

- ヘルスケアプロバイダー

- 患者および介護者

- 支払者および保険会社

- ライフサイエンスおよびCRO

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- 98point6 Technologies, Inc.

- Ada Health GmbH

- Amazon Web Services, Inc.

- Babylon Health

- Buoy Health, Inc.

- Conversa Health, Inc.

- Google LLC

- Healthily LTD.

- HealthTap, Inc.

- IBM Corporation

- Infermedica

- K Health, Inc.

- Microsoft Corporation

- Nuance Communications, Inc.

- Orbita, Inc.

- PACT Care BV

- Sensely, Inc.

- Woebot Health

- Wysa Ltd.

- Your.MD Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日